我的網誌

我的網誌

統一超(2912) 菲律賓疫情再起,2021年復甦將延後

公司簡介

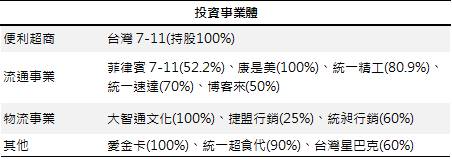

統一超前身為統一企業旗下超商事業部,1987年從統一企業(1216)獨立分出為統一超,1997年於台灣掛牌上市。統一超旗下主要分成三大事業體,便利超商、流通事業、物流事業,其中便利超商事業體主要負責台灣7-11的經營業務,截至2020年底在台灣有6072家門市,市占率50%,國內競爭對手有全家(5903)、萊爾富、OK Mart,有別於同業據點多分佈於台灣,統一超較積極擴張海外市場如中國、菲律賓,目前菲律賓有2,960家門市、中國175家(上海129、浙江46),近年成長動能主要來自海外7-11的展店,尤以菲律賓的營收成長最為明顯,近五年複合成長約10%。除便利超商的業務外,統一超旗下亦擁有多樣的消費通路,如康是美、加油站、博客來、台灣星巴克等,由於與台灣人民日常生活關係緊密,因此統一超另外的穩定營收來源,年複合成長率約1~2%。至於物流事業,除了配合旗下便利超商及品牌消費通路的低溫、鮮食的物流配送之外,近年因電子商務蓬勃發展而提供店到店、跨境物流等服務,營收年複合成長率約2~3%,然而因新冠疫情催化購物習慣改變,2020年營收年增已提升至5%。

2020年營收占比,以事業體區分: 便利商店65%、流通事業(包含菲律賓7-11)28%、物流事業6%;以商品別區分: 便利商店(包含菲律賓7-11)76%、日用百貨買賣9%、加油站5%、宅配貨運4%、物流業3%、餐飲業1%;以地區別區分: 台灣87%、其他13%。

統一超旗下主要轉投資事業

2020年衰退主因菲律賓疫情嚴峻

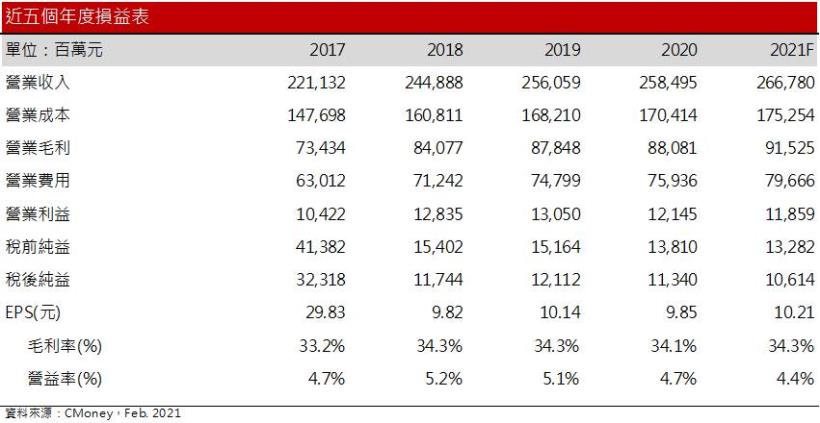

20H1統一超台灣營運因疫情較穩定,維持低個位數成長,至於海外市場,中國因疫情抑制最快,且分店數較少,影響不大,至於菲律賓於2020/3封城之後,導致當地7-11門市近八成無法正常營業,20Q2菲律賓營收衰退約20%,20Q3因近30%門市恢復24小時營業、60%維持白天營業,菲律賓營收衰退收斂至-9%,此外因受惠於台灣三倍券政策,加上台灣門市加速展店,2020/1~8月淨增225家門市,帶動統一超20Q3整體營收恢復成長。惟20Q4三倍券的貢獻減少,且菲律賓疫情持續影響,的情況下,2020年營收2,584.9億元(YoY +1%)僅維持持平,稅後純益僅113.4億元(YoY -6.4%)。

數位轉型仍不足,後續待觀察

疫情發生之初,一度影響實體店面的正常營運,然而統一超主要對手全家因數位布局領先,其APP的使用者體驗及會員人數1,300萬人當時皆遠勝於統一超。因此在疫情期間,全家的咖啡寄杯等行銷活動能快速取得消費者的目光,黏著度提高下,全家存貨周轉天數自33~35天,下降至28天,相較之下,統一超的存貨周轉天數目前仍維持在32天。因此統一超為追趕同業,近幾月持續優化APP使用以及提升會員人數,目前自2020年的650萬人增加至約1,200萬人,此外也整合母集團統一旗下消費通路如星巴克、康是美、博客來、Mister Donut、Cold Stone、夢時代等的優勢,未來可望藉此擴大會員生態圈,然而觀察目前APP的使用回饋,統一超的APP的使用者體驗、功能整合及優惠活動新穎度仍不如全家,將持續影響消費者的使用意願,推測後續對於消費數據的蒐集及整合將可能持續落後於全家。

21Q1菲律賓疫情再起,營運持續受阻

近日菲律賓因P.3變種病毒導致疫情持續升溫,每日新增確診人數已上升至4000~5000人,接近2020年菲律賓的疫情高峰期,加上疫苗配送延遲,以及當地人民對於疫苗的疑慮,僅20%成年人願意施打疫苗,因此影響統一超目前在菲律賓門市只有約6成正常營業,預期菲律賓7-11的營收21Q1仍維持5~10%的衰退。至於台灣則因國內消費穩定,以及部分數位轉型的加持,預期仍可維持低個位數成長。預估21Q1營收633.4.7億元(QoQ -4.2%, YoY +0.5%);毛利率33.5%,季減0.2個百分點,年減1.1個百分點;營益率3.9%,季減0.4個百分點,年減1.2個百分點;EPS 2.17元(QoQ -1%, YoY -12%)。

2021年台灣7-11維持穩定成長,菲律賓因疫情復甦較緩慢

統一超在台灣營運業務趨緩,近五年的年複合成長率僅3~4%,2020年台灣雖加快展店369家,但由於競爭對手全家因數位布局較早而搶得先機,2020年的統一超的台灣7-11營收成長約6%,仍不如全家營收成長的9.8%,展望2021年,在國內市場逐漸飽和及競爭加劇的情況下,預估2021年統一超在台灣的業務維持4~5%的成長,但由於因數位體驗仍待加強,後續也將須持續整合、優化APP,預估營業費用也將增加。

海外的部分,近年的成長動能主要來自菲律賓的7-11的展店,年複合成長率至少10%,而2020年因疫情影響,因而將菲律賓原定的300家展店計畫大幅放緩,2020年菲律賓7-11營收成長僅維持低個位數成長,目前面臨P.3變種病毒的干擾,在疫苗配送及施打嚴重落後的情況下,預期21H1菲律賓7-11的營運仍維持個位數衰退;至於中國的門市,預期因中國經濟穩定復甦而持穩。

至於品牌零售通路的部分,因台灣疫情及消費穩定,預期今年仍可維持1~2%的成長;物流的部分,則因消費習慣改變,線上購物持續增加,2021/3統一超及全家同時宣布提供50件以上的到府收貨服務,在電子商務持續成長的趨勢下,預期統一超的物流業務將有5~6%的成長。

整體而言,預估上半年單月營收將維持在200~210億元左右。至於下半年,預期菲律賓疫苗施打率提升後,疫情逐漸受控,消費力道回穩下,預期菲律賓7-11將回復個位數的成長,下半年單月營收可望回復220~230億元的水準。

預估2021年營收2,667.8億元(YoY +3.2%);毛利率34.3%,年增0.2個百分點;營益率4.4 %,年減0.3個百分點;EPS 10.21元(YoY +3.6%)。

結論

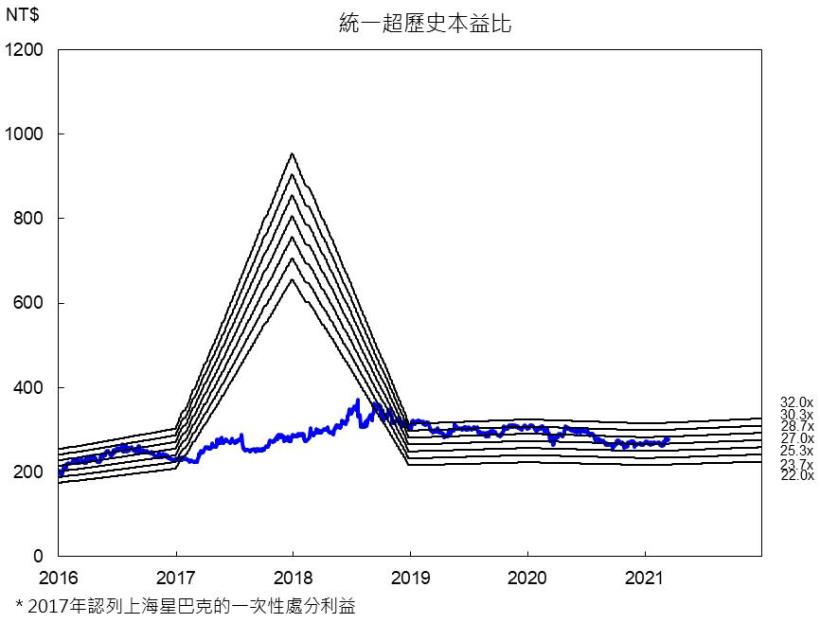

統一超目前本益比27.4倍,位於歷史本益比區間22-32倍的中上緣,近期董事會通過2020年將配發9元的現金股利,依照3/17收盤價計算,目前殖利率3.2%屬中等,旗下博客來、星巴克等品牌通路,以及物流業務雖持續挹注穩定收益,但考量台灣7-11目前數位轉型落後,加以菲律賓門市目前因疫情持續惡化,預期2021年復甦腳步將放緩,整體的成長不明朗,投資評等為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。