我的網誌

我的網誌

【我們想讓你知道】

你的年收有破百萬嗎?是不是整天為帳單心煩?多數人渴望賺取更多金錢,以為能為自己帶來快樂,但看懂有錢人的「痛苦」後,也許你會發覺自己並不是最慘的,或許你會稍微覺得幸福一點。

文 / 魯爸的財富自由之路

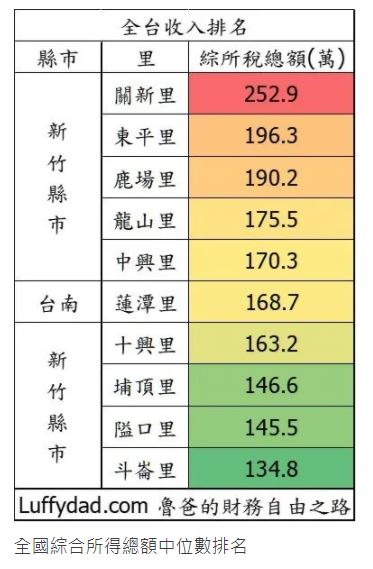

全台收入排名

最近看到一則新聞,根據財政部統計,全台最新的所得稅資料以新竹市東區關新里的所得總額中位數列居全台之冠(約 252.9 萬)。於是想寫一篇有關於高薪人士所面臨的問題,給大家參考。下表是全國年所得中位數排名。

高薪人士的定義

通常所謂的高薪人士我這邊指專業技術人員(工程師)、企業主管。大家對於他們的想法都是過著品質很高的生活,擁有高知名度與高薪的工作。然後可以迅速累積財富享受著生活。

不幸的是,現實活中完全以不同的方式進行。確實他們看似擁有很棒的生活,然而與其他中等收入的階層相比,這些高薪專業人士的淨資產增長往往困難的許多。

首先我們要先定義一下我此篇文章所謂的高薪人士。這裡的高薪人士定義為所得稅率級距介於20%-30%的人。並非指的是董事長、總經理等級之類的主管(這類人繳納 40% 的所得級距),或是張忠謀、郭台銘之類的人士。

單薪家庭 + 1 名未滿 5 歲小孩

單人(薪)年收入 > 182.6 萬元 則會滿足 20% 稅率。計算方式如下

以高薪者為納稅義務人:單方收入 – 免稅額 8.8 萬 x 2 – 標準扣除額 12 萬 – 薪資扣除額 20 萬 + 幼兒學前教育扣除 12 萬> 121 萬(上面是用最簡單的標準扣除額值來算,實際上可能多少會有差異。)

雙薪家庭(夫妻年收入皆> 20 萬) + 1 名未滿 5 歲小孩

雙薪家庭年收入 > 223.4 萬則會滿足 20% 稅率。計算方式如下:

家庭年收入- 免稅額 8.8 萬 x 3 – 標準扣除額 12 萬 x 2 – 薪資扣除額 20 萬 x 2 – 幼兒學前扣除額 12 萬 > 121 萬(上面是用最簡單的標準扣除額值來算,實際上可能多少會有差異。)

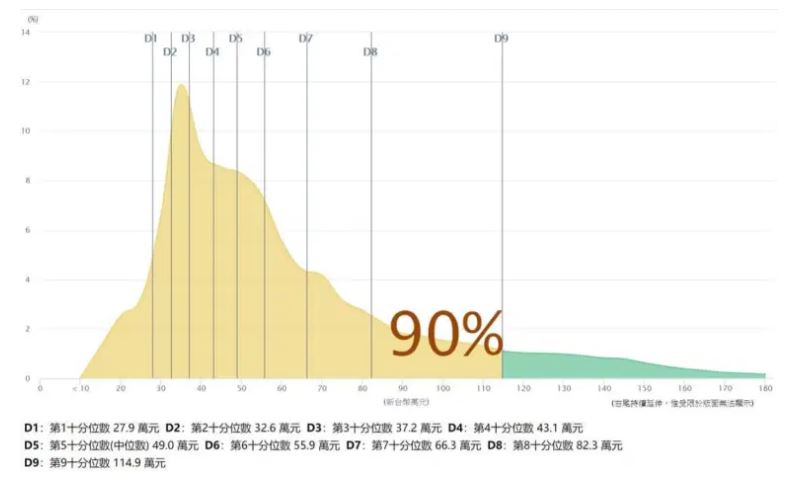

上圖資料來源為行政院主計總處,年薪超過 182.6 萬,使您成為台灣收入最高的 5% 人群。這也意味著你開始支付高額的所得稅。這類人在很多方面都很優秀與幸運,特別是考慮到收入不平等現象繼續以驚人的速度增長(貧富差距)。

然而這些高薪族群會帶來一些非常具體的挑戰。這些挑戰往往是意料之外。

通常,它們導致高薪族群的儲蓄減少,財富增長速度較慢,並且在實現財務獨立性方面比其收入水平預期的要晚得多。

如果你是高薪族群,則需要充分了解並意識到這些挑戰,以便制定適當的計劃以緩解這些挑戰。

如果您不是高薪族群,但想成為高薪族群,則需要為即將發生的事情做好準備,以免措手不及。

高薪族群的八大詛咒

不穩定的就業

高薪族群通常是在公司財務低迷時期首先被解僱的。畢竟,節省錢的唯一方法是裁減昂貴的員工。 擁有一份高薪的工作似乎很迷人,但試圖在經濟衰退中找到一份工作卻非常困難。 找到新的工作可能需要幾個月甚至幾年的時間,而且您可能必須接受大幅減薪。事實上,您可能永遠不會再賺到跟上一份薪水一樣的錢。

高要求,壓力大的工作

高薪族群工作很賺錢,但卻是不容易的。壓力水平與薪水和責任成比例地增加。

高要求的客戶,不合理的老闆,敵對的同事,相衝突的最後期限,這些都東西加起來日積月累是很傷身體的。但是由於這些人領著高薪,你沒有權利去抱怨。

比別人晚出社會

大學學歷,碩士學歷甚至是博士學歷,這些都是需要時間。結果,您將在以後的生活中開始工作。在台灣,醫師在 30 多歲時才真正開始工作並不罕見。

這有兩個實際含義。首先,您沒有太多的資金可以投資股市。其次,雖然您的收入較高,但累進稅率意味著您的絕對實得工資較低。

換句話說,金錢和稅收的時間價值通常意味著 20 年每年賺 100 萬元要比 10 年每年賺 200 萬好得多。

高稅收

你賺得越多,您支付給國家的薪水比例就越大。達到 30% 之後,你每賺的錢都有接近 1/3 要上繳國庫。

與自己開公司、小企業主不同,這些高薪族群無法合法避稅。您工作的越多,給國家的收益就越大(人民感謝你)。

政府許多的排富政策都是從 20% 所得稅定義,例如幼兒補助。這些人通常是最可憐的,沒有 40% 所得級距的薪資,卻又享受不到政府給予的許多優惠。

通常繳納 20% 以上所得稅的人士,我更建議自提 6% 來抵稅,其效益隨著年齡增長更加明顯。

5% 所得稅的人,政府給予減稅或優惠

5% 所得稅的人士,申報戶比例高達 80%,然而對於整體的比例指有 10%。以政府的角度來看,對於給他們優惠與減稅對於整體稅收並無太大的影響,反而能提升民心。

12% 所得稅的人,低於政府的排富門檻

許多補助優惠都是以 20% 級距以下的條件去做定義,因此也稱之為排富條款。例如幼兒津貼,並且 20% 級距以上的人不享有幼而學前特別扣除額。

介於 20-30% 所得級距的人,政府稅收的最穩定來源

基本上低於 40% 級距的人士都是中產階級,尤其是 20-30% 稅收的人,領的薪水一毛錢的稅都逃不掉,避稅成本又高,又不能享受 20% 以下政府給予的優惠。所以是我認為最慘的一群。

40% 所得稅的人,政府不會拿他們開刀

以政府的觀點來看,政府雖然所得稅來源高比例是來自於 40% 的級距,但是只要對 40% 級距做出稅務的增加,則會導致這些人轉往避稅,反而政府得不到更好的稅收。

生活費用高

不管認不認同,大多數高薪族群都需要住在生活成本高的地方,因為那裡就是工作所在。 我很想住在宜蘭,但不幸的是那裡沒有適合我的工作。(感謝老 P 的提醒,宜蘭有科學園區)

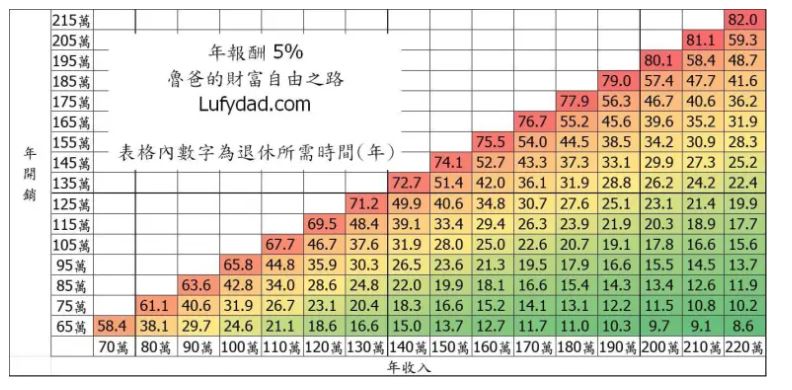

因為您工作時間很長並且經常出差,所以可能花費在家事的時間就得用金錢來換得。您可能需要一個保姆、可能需要有人幫你打掃房子。 即便你擁有高收入,但高支出也會讓你晚退休幾年。以下圖片是退休表格文章中展示的重點。

孩子所就讀的私立學校、才藝課程

您可能會說,這個不適合納入這邊。但我不得不說,我所認識的高薪同學對於孩子的花費很大。認為一定要給孩子這樣昂貴的教育對他才是好的。(我挺好奇我們以前都沒受這麼昂貴的教育現在還不是過得好好的)

你可以開著舊車,享受便宜的假期,並在郊區買房。但不知為何,你認為自己可以“負擔”給孩子的昂貴的教育。 當然,現實情況是你往往無法負擔得起,但無論如何你還是會這樣做。 我認為好的教育是需要父母陪伴帶領的,並非花費昂貴的教育才有所收穫。

沒有時間

我很少遇到過每週只工作 40 個小時的高薪族群。每週 50 小時的工作量是很稀鬆平常的。在高薪職業中,每週工作 60、70 和 80 個小時以上是正常的。深夜,通宵,週末,節假日–隨處可見。

沒有自己的休閒時間與不良的高消費習慣直接相關,你可能久久一次的假期,就會用金錢去滿足自己的慾望。(名車、美食、昂貴的旅遊)

副業的靈活性較差

這也許是我名單上的最後一點,但這是最重要的一點。 身為高薪族群真的很難開創自己的副業。 因為你很少有時間。從 The Millionaire Next Door 一書提到,高比例的有錢人(資產 100 萬美金以上)都擁有自己的副業。

總結

繳納 20-30% 稅率的人,認為自己是高收入的一群,但是往往忽略了因為自己的高收入所產生的一些影響,導致大部分人士淨資產增加很慢。(節儉的好處)

如果這群高薪人士能在職涯初期提高儲蓄率來為退休做準備,我相信不到 3-40 歲就可以達到 COAST FIRE 的水準。當你滿足 COAST FIRE 的條件後,之後的你再提高生活享樂花費或是轉往更輕鬆的工作都行,因為你已經不需要再為退休金煩惱。

許多高薪人士對於自己的收入高於一般人許多,因此對於買房、生活需求比一般民眾還要高。享受著大房子、名車、美食、高及旅遊、不必要的昂貴教育費用。都像是毒品一樣一步一步侵蝕著你的淨資產。當你發現的時候已經 40 多歲,此時已浪費了 10 年的複利投資。在讀這篇文章的讀者們,你是這群人的一份子嗎?

更多好文推薦給你:

- 冰箱堆滿雜物,卻老喊著我好窮…想富有,先學會有錢人的「斷捨離」3策略!

- 台灣人,窮得只剩下小確幸…比起買新款 iPhone,你更該學會 有錢人愛用的這 5 招!

- 搞錯 2個理財順序,人生貧富大扭轉!他們年紀輕輕晉升 有房一族,中年卻淪 賤賣房產才能度日...

- 《有錢人想的和你不一樣》窮人用時間換薪水,有錢人用成果換財富?

- 窮人賣肝換薪水,有錢人轉賣商品賺價差... 你不知道的 2 個富人思維,不學起來 注定窮一輩子!