發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

環球晶(6488)兩度調高收購價

矽晶圓大廠環球晶(6488)去(2020)年 11 月底發動跨國收購案,

宣布將收購德國矽晶圓大廠世創(Siltronic AG) 65% 以上的股權,

重訊發布後,由於預期矽晶圓玩家將只剩下 4 家,2022 年開始供給將受到控制,

全球矽晶圓類股都出現一波 20% ~ 30% 不等的漲幅,

但就在市場一片樂觀時,事情的發展卻有些不照劇本演出,

環球晶(6488)開出的收購價是 125 歐元,

世創股價卻在 12/8 漲破 125 歐元,並一路衝向 130 歐元,

之後環球晶(6488)在 1/22 將收購價調高至 140 歐元,結果股價又突破 140 歐元,

眼看收購案可能有破局的風險,環球晶(6488)及中美晶(5483)的股價也跟著七上八下,

繼續看下去...

(贊助商連結)

收購案引爆大漲的邏輯

先將時間拉回到 2020 年 11 月初,當時矽晶圓類股已經沉寂 8 個月,

3 月股災之後投信對漲價概念股不聞不問,資金都投入 IC 設計、筆電零組件等 5G、遠距及貿易戰受惠股,

一直到 11 月份上市櫃公司陸續發布 2020Q3 財報後,市場才注意到同樣受惠上述商機的漲價概念股,

在整個 Q2 ~ Q3 竟然都沒有上漲,資金也開始湧入這些低基期的股票,

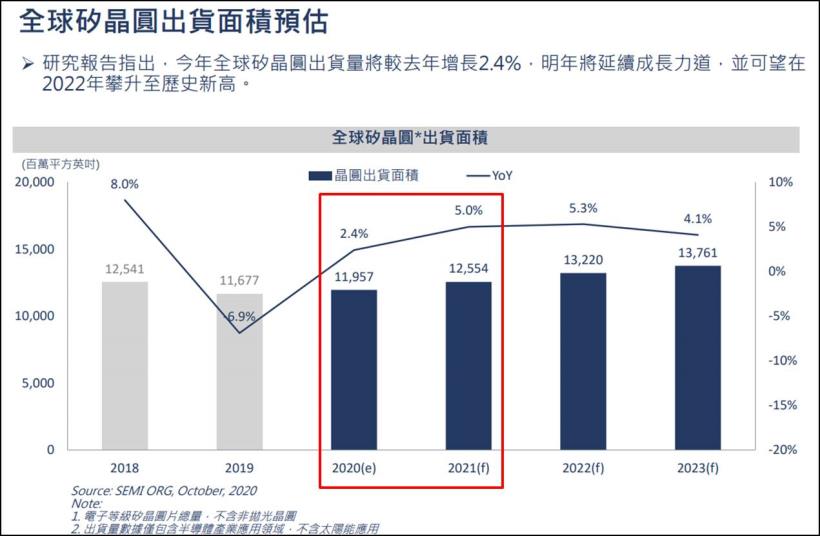

研調機構此時也放出利多,SEMI(國際半導體產業協會)於 10/14 發布的報告指出,

矽晶圓在經歷 2019 年 6.9% 的衰退後,2020 年開始將維持 4 年的增長,

2021 年需求將較 2020 年上升 5%,有基本面支撐加上題材面加持,

環球晶(6488)及中美晶(5483)分別在 11/2 ~ 11/27 大漲 22.41% 與 31.02%,

照理來說,股價應該在這裡稍作休息,但兩間公司卻不約而同在收購案發布後,

繼續上漲 41.73% 及 36.02%,此時的上漲邏輯已不僅僅是基本面。

(圖片來源:環球晶法說會簡報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

市場認為買貴

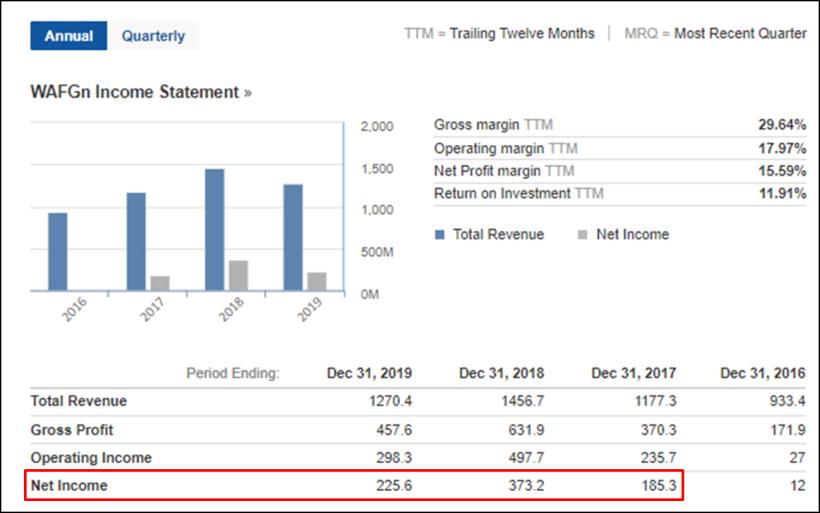

投資人在聽到環球晶(6488)收購價的第一時間反應大多是買貴了,

125 歐元的價格相當於市值 37.5 億歐元,但世創 2019 年稅後淨利也才 2.25 億歐元,

環球晶(6488)相當於用 16.6 倍的本益比收購世創,

但世創在收購案之前,本益比多落在 12 ~ 13 倍之間,

儘管有買貴的疑慮,環球晶(6488)及其母公司中美晶(5483)的股價還是在收購案宣布當天雙雙漲停,

這是因為收購案與股價的關係必須從兩個層面來思考。

(圖片來源:Investing)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

收購後環球晶(6488)市占率

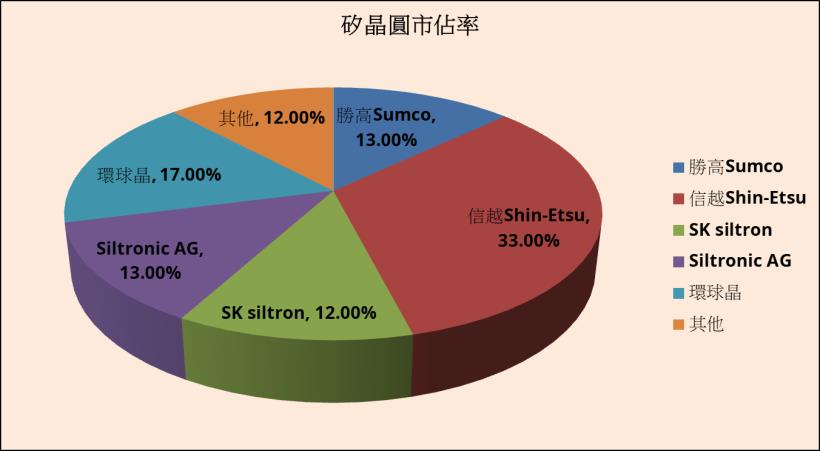

目前全球具規模的矽晶圓廠商只剩下 5 間,分別是日本的 勝高Sumco、信越Shin-Etsu,

韓國的 SK siltron、德國的 Siltronic 以及台灣的環球晶(6488),

其中日本兩間公司拿下 58% 市占率,環球晶(6488)及 Siltronic 市占率則為 17% 及 13%,

也就是說,一旦收購案達成,環球晶(6488)就可以擁有 30% 的市佔率,進逼第一名的信越的 33% 市占率,

其次,當競爭家數從 5 間縮減為 4 家,將減緩重複投資的問題,

有利後續矽晶圓報價的走勢,因此收購案發布後,不光是環球晶(6488)、中美晶(6488)大漲,

勝高Sumco及信越Shin-Etsu 也分別在 2020/11/30 ~ 2021/1/8 上漲 22.2% 與 11.34%。

(圖片來源 : 筆者整理)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

收購資金從何而來

除了預期收購案後市場供需改善,環球晶(6488) 12 月股價大漲還有一個關鍵因素,

市場會開始思考收購資金從何而來,

根據環球晶(6488)提出的公開收購邀約,將以每股 125 歐元的價格,

至少收購 65% 的股權,環球晶(6488)必須準備 800 ~ 850 億元的現金才能完成收購案,

但攤開環球晶(6488) 2020Q3 的資產負債表,

帳上現金只有 269 億台幣,根本不足以支付收購案所需金額。

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)