發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

同致(3552)股性極為活潑,股價波動大,

自疫情低點以來,股價已上漲超過500%。

股價易受消息面影響,

如:8月初接獲Tesla訂單,股價當周上漲超過30%。

單以目前營運狀況來看,股價似已高估,

但同致今年剛拿下Tesla的訂單,

效益有望在明年發酵,具備想像空間。

投資人可自行考量風險承擔能力,

並持續觀注Tesla訂單帶來的效應。

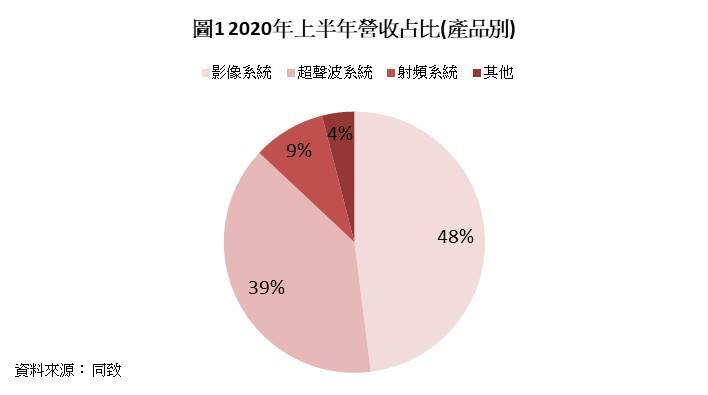

擁有營運雙引擎,超過80%營收來自影像、超聲波系統

同致是台灣汽車零組件廠,

其主要產品包含,

倒車雷達、防盜器、多功能後視鏡、車用攝像頭。

2020年第二季的營收占比顯示(圖1),

影像系統與超聲波系統,是主要的營收來源,

佔營收超過85%。

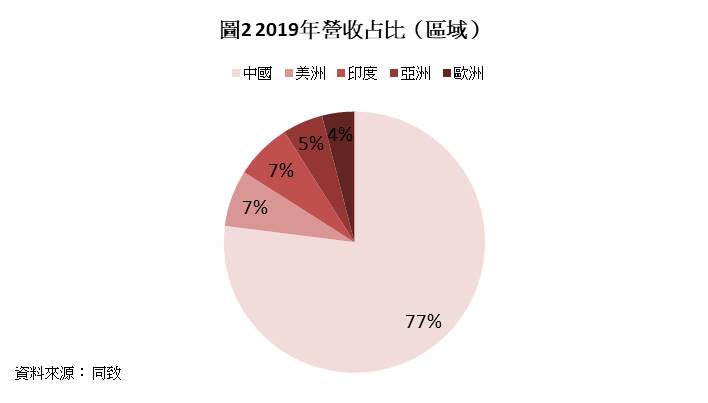

而同致的產品主要銷售於亞洲、美洲、歐洲。

其中以中國為最主要的市場,

2019年同致77%的營收來自中國市場(圖2)。

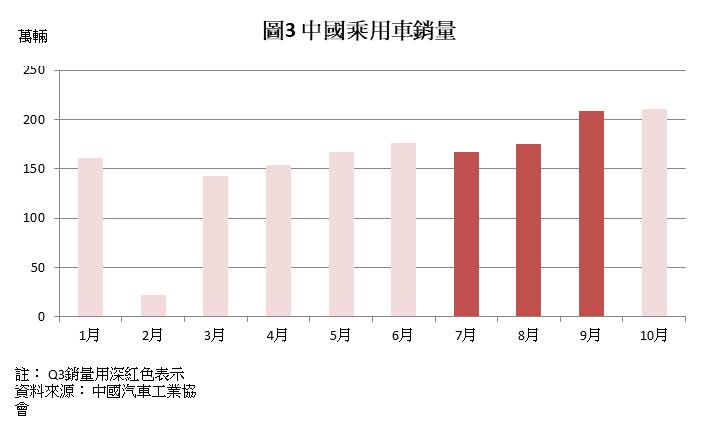

車市復甦、匯兌利益助攻,EPS創近10季次高

同致第三季受惠中國車市復甦(圖3),

銷售量較前一季增加10.8%、獲得新客戶、產品組合改善等利多,

營收19.4億元,季增38.3%,年增18.4%;

營業利益6,990.2萬元,較前一季、去年同期皆由虧轉盈;

稅後淨利受惠於人民幣升值,同致認列6,822.2萬元匯兌利益,

在匯兌利益的挹注下,同致稅後淨利達1.4億元,

較前一季、去年同期由虧轉盈;EPS 1.59元,為近10季次高。

傳統旺季加持,第四季EPS有望創近三年新高

展望第四季,同致營收有望受惠於中國車市加速復甦,

加上第四季為汽車傳統旺季,

中國第四季乘用車銷量有望達655.9萬輛,季增19.0%。

此外,市場猜測同致將於第四季,小量交付Tesla訂單。

且截至11月底,人民幣走勢仍偏強,有望持續為同致貢獻匯兌利益。

同致第四季營收有機會靠,

車市復甦、產品組合預期持續改善、Tesla訂單小量挹注下,

達26.5億元,季增36.4%,年增18.4%;

營業利益1.2億元,季增73.7%,年減36.3%;

稅後淨利1.7億元,季增22.8%,年增1.4%;

EPS 1.95元,有望創近三年單季新高。

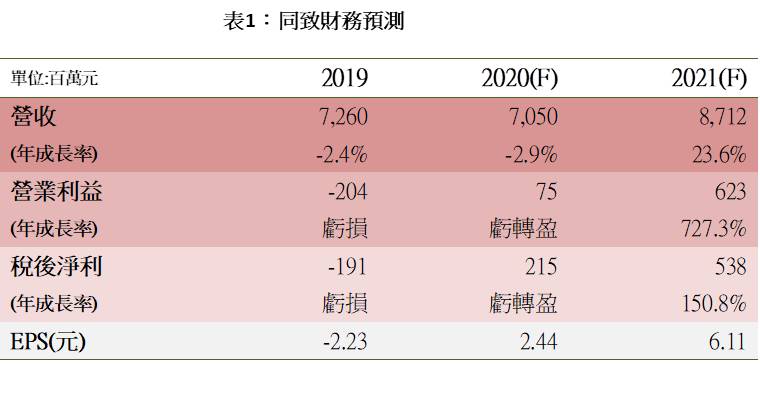

市場預估,同致2020年全年營收可望達70.5億元,年減2.9%;

營業利益1.2億元,由虧轉盈;

稅後淨利2.0億元,由虧轉盈;

EPS 2.44元,有望在連兩年虧損後,EPS再度轉正。

中國車市復甦加上低基期助攻,明年第一季營收年增135.8%

展望2021年第一季,中國車市預期隨著疫苗利多,加速復甦。

加上2020年第一季基期極低,

汽車銷量有望較2020年第一季成長超過45%,

預期將成為同致主要的成長動能。

而同致積極布局的非中國市場如:印度,

也有望隨疫情緩和,進一步提供成長動能。

同致2021年第一季營收有望達25.0億元,季減5.7%,年增135.8%,

同致營收年增超過100%,主要原因為2020年第一季營收基期極低;

營業利益1.4億元,季增14.5%,較去年同期由虧轉盈;

稅後淨利1.2億元,季減38.4%,較去年同期由虧轉盈;

EPS1.18元。

營業淨利季增,但稅後淨利季減的原因為,

假設人民幣匯率趨於穩定,

同致將無法繼續獲得大量的匯兌利益,因此稅後淨利較前季衰退。

Tesla訂單極具想像空間,EPS有機會成長188.5%

展望2021年全年,同致主要成長動能來自

(1)全球、中國車市復甦 (2)Tesla訂單挹注。

首先,全球疫情預期在疫苗、防疫措施下,

於明年逐步趨緩,帶動全球、中國車市自疫情谷底加速復甦。

根據S&P Global Ratings研究,

全球車市2021年成長率達7.0%-9.0%,為同致提供營收成長的動能。

此外,法人推估同致獲得的Tesla訂單,

將於2021年貢獻顯著的營收。

訂單包含Model 3車型的360度環景偵測系統、12顆超音波掃描模組。

此外, Tesla上海超級工廠預計,2021年將提高生產量至55萬輛,

其中包含30萬輛Model 3與25萬輛Model Y,

預計將承擔Tesla約60%的生產任務,

包含同致在內的台系供應鏈有望受惠。

而與Model 3零件相似度高達75%的Model Y,

也成為同致環景偵測、超音波模組的潛在客戶,

使同致營運極具想像空間。

市場預期,同致2021年營收可達87.1億元,年增23.6%;

營業利益6.2億元,年增727.3%;

稅後淨利5.4億元,年增188.5%;

EPS 6.11元,EPS有機會創2017年以來新高。

獲利能力大幅成長,主要受惠於2020年為營運低基期,

且全球車市預期將在2021年加速復甦,

加上Tesla Model 3訂單所帶來的貢獻極具想像空間。

且市場有臆測,同致有機會拿下Model Y訂單,

有望進一步推升營運。

自疫情以來漲幅超過500%,股價仍有機會向上,但難以複製2015-2016年漲勢

同致股價自疫情最嚴峻時,跌至24.7元,

而12月04日收盤價為165元,累積漲幅已超過500%。

其中股價漲幅包含,8月初傳出接獲Tesla訂單,

股價迅速於一周內暴漲超過30%。

因同致所在產業技術門檻不算高,易面臨大陸廠商削價競爭風險。

舉例而言,同致2015-2016年間,

曾因倒車顯影需求爆發,帶動獲利成長。

推升股價自100出頭,漲至將近600元;

EPS也自9.39元推升至14.22元,

但最後因不堪中國廠商削價競爭,獲利能力大幅衰退,

近2年EPS甚至跌至負數。

考量同致所在產業高度競爭、獲利能力不穩定,

所以選擇股價淨值比判斷同致基本面的價值。

以股價淨值比來看,同致的股價淨值比多落在1-13倍(圖5),

遠高於同產業公司,而目前股價淨值比約為4倍,

以股價淨值比歷史區間來看,位於區間中下緣,

考量其明年成長性、Tesla題材,

股價淨值比仍有機會向上,

但是否有機會複製2015-2016年的漲勢,以保守看待。

原因為2015-2016年是倒車攝影機需求爆發時期,

而明年車市雖預期復甦,但車用攝影機、倒車雷達需求,

仍難以有跳躍式的成長。

此外,Tesla訂單明年或能成為營運成長動能,

但Tesla實際的貢獻仍須明年財報驗證。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。