我的網誌

我的網誌

聯成 (1313)PA-DOP現貨利差轉佳,20Q4營運有望創高

公司簡介:

聯成成立於1976年,隸屬於聯華神通集團旗下,公司以生產石油化學起家,為全球最大的增塑劑(DOP)及苯酐(PA)供應商之一,在全球占有重要的地位。

2020年主要業務為DOP 61%、聚氯乙烯(PVC)19%、PA 11%、其他占9%。聯成產能分別為DOP 223.7萬噸、PA 62萬噸、PVC)60萬噸、馬林酐(MA)以及富馬酸(FA)合計12.1萬噸。另外,聯成2019年度內銷比重僅4.20%,外銷比重為95.80%,市場範圍涵蓋中國(市佔率25%)、東南亞(市佔率20%)、中東及紐澳等地區。

主要產品用途:

增塑劑(DOP) :又稱為可塑劑、塑化劑,廣泛用於PVC塑膠加工製品,其他用途如作為手套製作原料。

苯酐(PA):用於製作DOP、不飽和聚脂樹脂及染料、塗料等。

聚氯乙烯(PVC):可作為管材、門窗等原料;加入增塑劑,可生產薄膜、電線電纜等包材。

醫療手套需求大增帶動增塑劑市場,20Q3稅後淨利創3年來新高

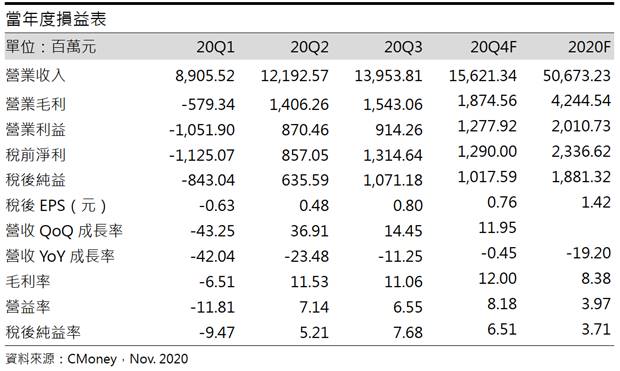

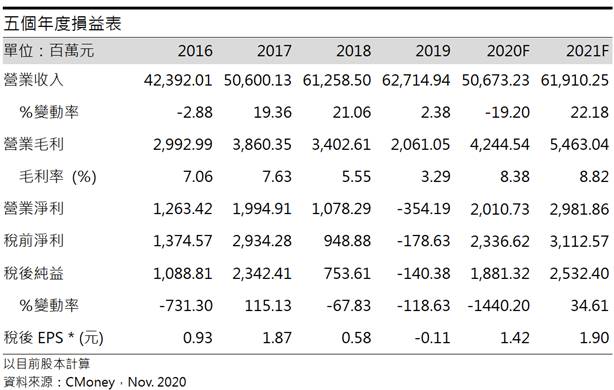

受新冠肺炎影響,醫療手套需求激增,帶動其原料增塑劑(DOP)的需求亦大增,進而使其價格上揚。20Q3 DOP的現貨利差為976 CNY/噸,大幅超越2019年平均利差200 CNY/噸,且聚氯乙烯(PVC)利差與銷售皆上揚,Q3營業淨利創下3年來新高9.14億元(OPM6.55%,YoY+265.9%)。20Q3營收季增15%達139.54億元(YoY-11.25%),毛利率11.06%,稅後淨利10.71億元,稅後EPS為0.82元。

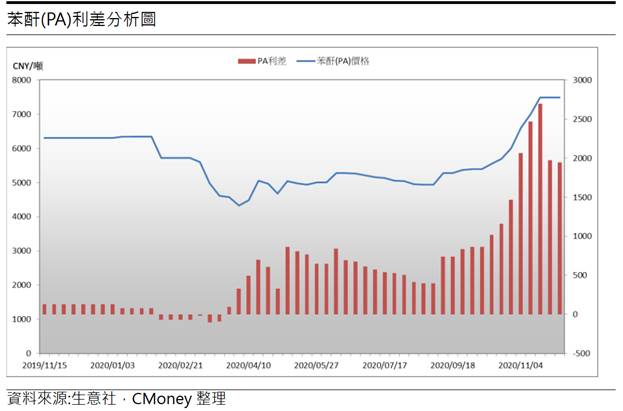

苯酐(PA)、增塑劑價格大漲

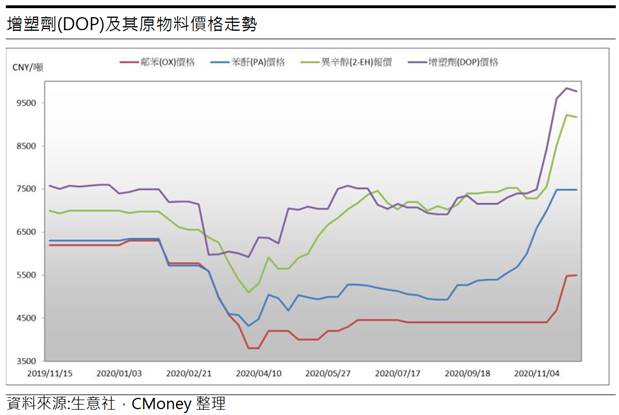

11月起苯酐(PA)價格大幅走高,截至12月中國PA價格為7,480 CNY/噸,與11月初相比大漲18.25%,現貨利差來到1,972 CNY/噸,主因是下游DOP-PVC終端需求強勁,加上中國PA廠家開工率僅6成,整體庫存偏低,使PA價格大漲。由於中國房地產開發綜合景氣指數持續復甦,10月份為100.43點,較上個月增加0.1點,預期下游DOP-PVC需求仍將持續,而中國PA廠家開工率將於中國農曆年後才能夠回復,屆時供需才會恢復平衡,預期PA價格將維持高檔至20Q1季底。DOP受成本PA、異辛醇(2-EH)推動,11月初至今也強漲32%,來到9,766 CNY/噸。

利差轉持續擴大,20Q4營業利益有望創歷史新高

聯成的PA皆以生產自身DOP為主,因此在PA、DOP價格大漲且PA利差明顯擴大下,20Q4營業淨利有望季增39.8%達12.8億元(OPM 8.2%)。20Q4營收156.2億元(QoQ+12%,YoY-0.45%),毛利率12%,稅後淨利10.2億元,稅後EPS為0.76元。

預估2020年營收506.7億元(YoY-12.48%),毛利率為8.38%,營業利益將由虧轉盈20.1至億元(OPM 3.97%),稅後淨利18.8億元,稅後EPS為1.42元。

環保增塑劑逐步取代市場,乙烯法PVC長線看好

展望未來,中國官方表示,未來將對人體危害高的低碳鏈增塑劑予以限制。聯成規劃將由異辛醇(2-EH)系列轉向DINP、DINTP等環保且高性能的異壬醇(INA)系列增塑劑。目前聯成的主力產品—UniHydro(UN899),為全球規模最大環保氫化增塑劑,年產24萬噸。據統計,現階段中國普遍級DOP占比四成,未來將逐漸被環保增塑劑取代,因此聯成在中國的市佔率有望提升至35%(目前約25%),預估2021年增塑劑銷量有望回到2019年200萬噸的高水準。

PVC方面,中國持續淘汰高汙染的電石法PVC廠商,2025年前將淘汰30萬噸以下產能的小型電石法業者,據統計,目前中國電石法業者占比PVC產能比重約八成,若持續淘汰電石法業者,隱含未來5年內將有1,500~1,900萬噸(占比中國產能約65%)的PVC產能被迫關閉,聯成PVC產品有望受惠。

預估2021年營收達619.1億元(YoY+22.18%),稅後淨利25.3億元(YoY+34.61%),稅後EPS為1.9元。

結論:

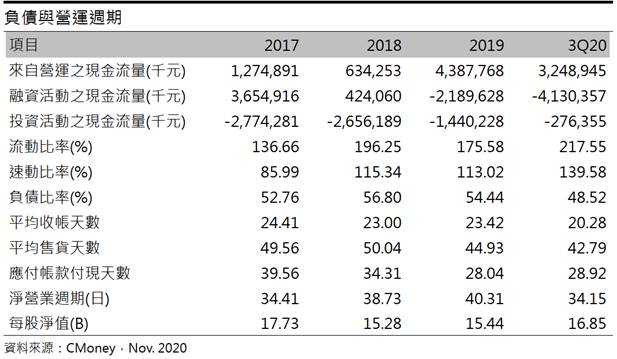

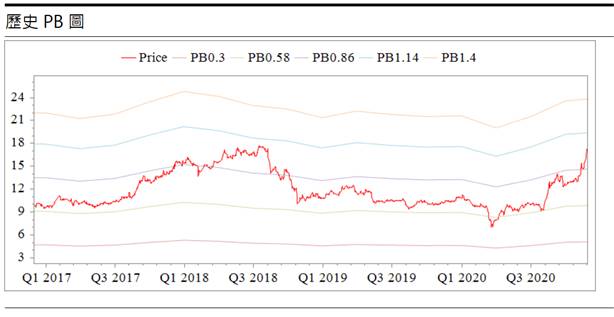

聯成股本為133.23億元,20Q3每股淨值16.85元,股價淨值比1.02倍,相較於歷史處於高。公司營運體質逐季轉佳,來自營運之現金流量從2018年起大幅提升,20Q3達+32億元以上,自由現金流量為+29億元,負債比率從20Q1的54.9%下降至20Q3的48.52%,利息保障倍數提升至25倍,流動、速動比率也出現正向趨勢。考量聯成未來的利多因素1)PA、DOP價格大漲,利差改善2)環保增塑劑逐漸發酵,中國市佔率提升3)受惠PVC電石法淘汰之需求缺口,因此以2021年獲利能力預估淨值為20元,給予1倍股價淨值比區間,當前技術結構所屬強勢,股價乖離偏高,可待股價拉回至均線逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。