我的網誌

我的網誌

(圖片來源:shutterstock)

聯嘉(6288)是台灣車用LED廠商之一,

也是Tesla供應鏈之一,

主要負責旗下車款Model 3的尾燈與行李燈。

中長期來看,

Tesla熱賣、電動車逐漸普及、LED車燈滲透率增加,

都有望進一步為聯嘉營收成長提供動能,

看好車用LED與Tesla未來銷售成長的話,

可逢低布局聯嘉。

LED車燈廠商,藉由Tier1廠商打入Tesla供應鏈

聯嘉(6288)是台灣LED模組及元件廠商,

主要負責業務為車用LED元件封裝、

OEM/ODM的LED模組、LED交通號誌、

節能路燈與工業照明等。

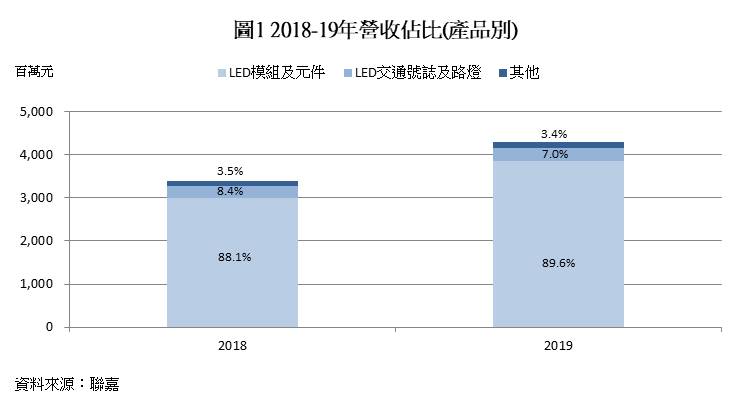

其中LED模組及元件為聯嘉最主要的營收來源,

2019年佔總營收89.6% (圖1)。

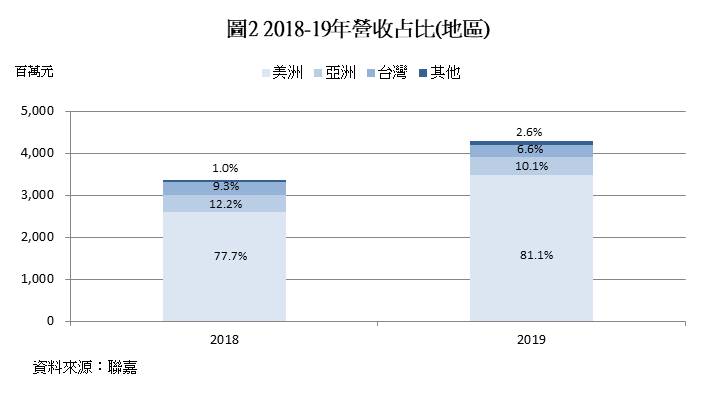

若以銷售區域劃分,聯嘉主要產品以外銷為主,

2019年約81.1%營收來自美洲 (圖2)。

聯嘉在汽車供應鏈中扮演Tier2、Tier3供應商,

為Tier1廠商提供LED模組、零件,

再由Tier1廠商供應給車廠。

舉例來說,

聯嘉藉由Tier1廠商FLEXN-N-GATE打入Tesla的供應鏈,

為旗下車款Model 3設計尾燈。

第二季營運受疫情影響,EPS依賴政府補助轉正

聯嘉上半年營運受新冠肺炎影響,

諸多客戶在4月前後關閉工廠,

並要求調整出貨時間,

因此聯嘉第二季營運表現受到影響。

為避免新冠肺炎造成虧損過大,

聯嘉4月向台灣政府申請營運及薪資補貼計2,710.8萬元,

其海外據點亦向當地政府申請紓困補助計1,268.1萬元,

聯嘉第二季共計取得3,978.9萬元補助。

聯嘉第二季營業收入僅5.6億元,季減40.5%,年減48.3%;

營業損失為2,031.6萬元,由盈轉虧;

稅後淨利為795.9萬元,季減85.6%,年減84.3%;

EPS 0.05元。

而聯嘉稅後淨利轉正的主要原因是,

認列較多的營業外收入,

包含政府補助3,978.9萬元、遞延所得稅利益927.1萬元。

第三季走出谷底,稅後淨利季增578.9%

聯嘉第三季受惠於客戶工廠復工與Tesla出貨量大增,

營運狀況逐步恢復。

進一步來說,

Tesla第三季出貨量達13.9萬輛,季增53.7%,年增43.6%,

而聯嘉為Tesla的間接供應商,

市場預估其營收約有10-15%來自Tesla,

因此受惠Tesla拉貨。

綜合上述,聯嘉第三季營業收入11.5億元,季增107.6%,年增7.6%;

營業利益9,036.5萬元,由虧轉盈;

稅後淨利達5,403.2萬元,季增578.9%,年減15.2%;

EPS 0.33元。

聯嘉營收較去年同期成長,稅後淨利卻較去年同期減少,

主要原因為去年新台幣走弱而產生匯兌利益,

而第三季新台幣相當強勢,產生匯兌損失1,728.8萬元,

造成淨利較去年略為下降。

2020年受新冠肺炎拖累,營收衰退28.4%

聯嘉第四季營運有望受惠於

(1)車市緩步復甦,客戶回補庫存

(2)Tesla第四季銷售樂觀,市場預估可達16.5萬輛。

惟考量美國疫情仍然嚴峻,

汽車市場復甦恐更為緩慢、新台幣持續走強,

恐持續有小幅匯兌損失,因此營收、獲利預期僅較第三季小幅成長。

第四季,預期營業收入有望達12.1億元,季增5.0%,年增5.7%;

營業利益7,352.2萬元,季增10.3%,年減9.2%;

稅後淨利5,825.5萬元,季增5.0%,年增26.5%;

EPS預期達0.34元。

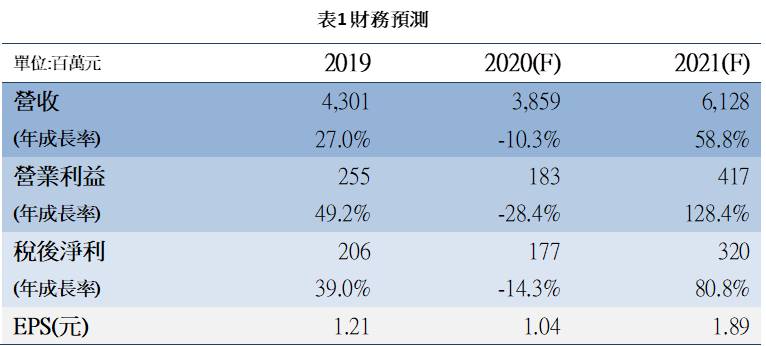

全年營業收入市場預期可達38.6億元,年減28.4%;

營業利益1.8億元,年減28.4%;

稅後淨利1.8億元,年減14.3%;

2020全年EPS預期為1.04元,為上市以來首度衰退(圖3)。

車用LED產業前景樂觀,2021年營運具有成長動能

市場預期2021年LED車燈市場滲透率持續增加,

有望為聯嘉提供營運成長的動能。

根據360 Market Updates的研究報告指出,

全球車用LED市場2021-2026年的CAGR達9.6%,

車用LED快速成長,

對於深耕車用LED市場的聯嘉為一大利多。

LED市場滲透率增加可歸因於LED高效節能、

亮度較高、壽命較長、重量較輕等優點,

使汽車大廠提升採用LED燈的比例,

惟因LED成本較傳統鹵素、HID燈泡更高,

目前LED燈在中、高階車款滲透率較高。

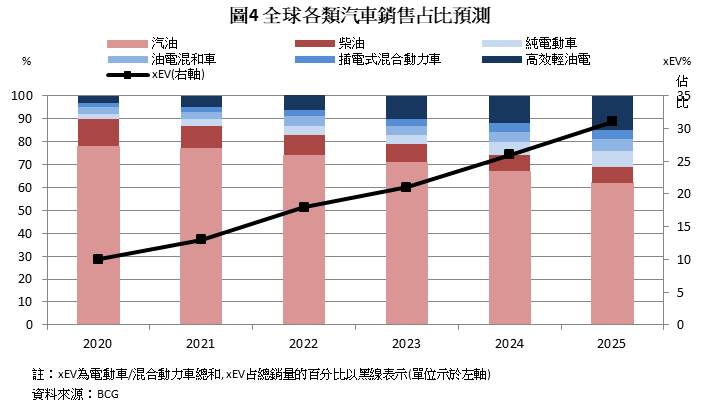

此外,電動車全球市佔率逐步攀升(圖4),

也為LED車燈滲透率提供成長動能。

進一步來說,因電動車要求輕量化、節能省電等特性,

所以電動車大量採用LED燈,

為車用LED提供顯著的成長動能。

目前除了Tesla,

各大車廠如賓士、豐田、福斯都積極開發電動車,

預期電動車市占率將快速推升,

有望同時為車用LED市場,聯嘉營運挹注成長動能。

2大利多-新廠啟用、Tesla題材,2021年營收、獲利有望跳躍式成長

2021年聯嘉營運預期受惠於市場前景樂觀,

同時聯嘉具2大題材

(1)美國新廠啟用

(2)有機會成為Tesla其他車款的供應商,

營收、獲利成長具想像空間。

首先,聯嘉在美國大規模的擴建工廠,

以滿足來自美國OEM廠的訂單,

目前聯嘉訂單能見度已到2026年,中長期訂單穩定。

聯嘉位於美國密西根廠的產線,

預計於2021年下半年開始生產,

若產能滿載每年可貢獻營收3億元。

聯嘉預計2024年完成8條產線,

若全數滿載每年可貢獻營收30億元。

再者,聯嘉有望複製打入Tesla Model 3的經驗,

打入Tesla其他車款的供應鏈,

其中Model Y因車燈模組設計與Model 3相似,

市場推測聯嘉打入Model Y供應鏈的機率甚高。

除了Model Y,

聯嘉是否有機會打入未來小改款Model X、Model S的供應鏈,

具想像空間。若成功打入Tesla其他車款供應鏈,

將為營收挹注顯著的成長動能。

綜合上述,2021年因車用LED滲透率持續增加、

美國工廠啟用、有機會打入Tesla其他車款供應鏈等利多,

加上2020年受疫情影響導致營收、獲利基期較低,

聯嘉營運預期較2020年大幅成長。

市場預期,

聯嘉2021年營業收入有望達61.3億元,年增58.8%;

營業利益4.2億元,年增128.4%;

稅後淨利3.2億元,年增80.8%;

2021全年EPS預期達1.89元(表1)。

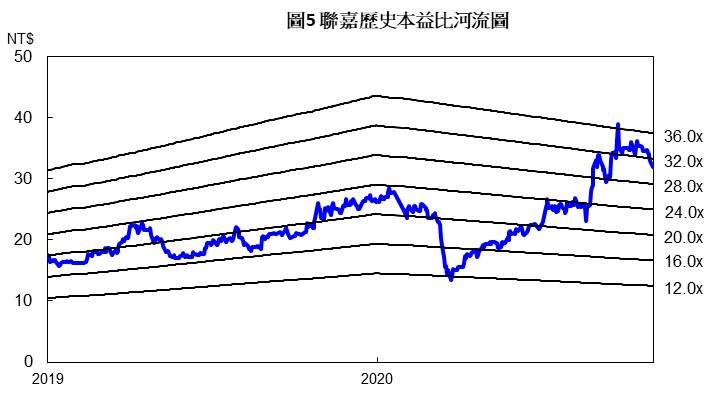

預期2021年營運大幅成長、本益比位於歷史區間下緣,可逢低布局

2020/11/25聯嘉收盤價為34.65元,

以2021年預估EPS推算,聯嘉本益比約為18倍。

聯嘉上市以來本益比多落在16-24倍,

目前本益比18倍落在歷史區間的中下緣(圖5)。

聯嘉2021年營收、獲利預期將大幅成長,

主要受惠於新廠啟用、

LED車燈滲透率持續增加、2020年為獲利低基期。

2021年聯嘉營運的成長,

有望推升本益比至歷史區間的中段位置。

考量LED車燈是未來主流趨勢、訂單能見度到2026年,

且有機會獲得Tesla其他車款訂單,營收成長具想像空間。

預期未來聯嘉營收、獲利將維持成長動能,

中長期投資機會浮現,可逢低布局。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。