我的網誌

我的網誌

創惟(6104) USB-C訂單可望延續至2021年,2022年又有USB 4.0新商機

公司簡介

創惟主要從事USB控制晶片之設計、製造、測試及銷售,2016年下半年領先搶進USB-Type C (或稱USB-C) 控制IC市場,在USB Hub控制晶片市場擁有極高市占率。產品主要為USB 3.2 Hub (規格為USB-C)、PCI Express、USB reader。20H1 USB控制晶片營收占比98.2%,若以地區別看營收比重,台灣62.5%、中國32.2%、美國3.3%、其他2%。

創惟20Q3成長放緩,主因晶片缺料無法供貨

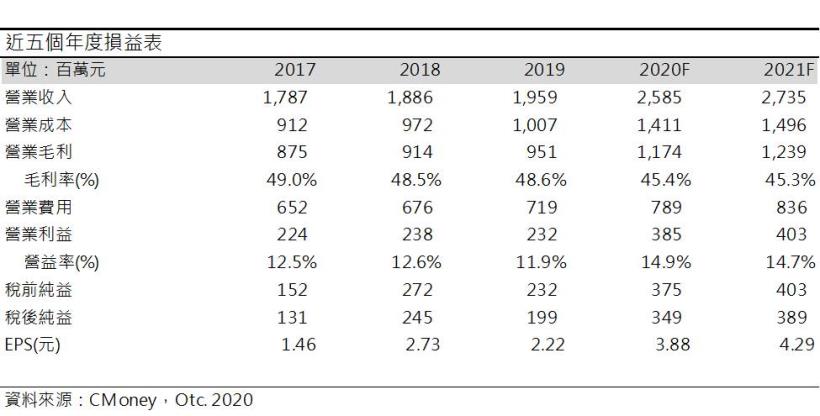

20H1新冠疫情下,遠距工作(WFH)及線上教育商機興起,筆電出貨量爆增,進而推動創惟USB-C控制IC出貨大幅成長, 2020上半年每月的營收年增逾40%,20H1營收大增至12.52億元 (YoY +43.8%);毛利率52.4%,年增1.6個百分點;營益率14.6%,年增5個百分點;EPS 2.03元 (YoY +115.9%)。然7-9月營收年成長率逐步趨緩至20-30%,主因晶片、電子零組件缺料,影響晶片生產排程,下半年急單湧入反而無法供貨,第三季營收成長因此放緩。20Q3營收為6.84億元 (QoQ -4%,YoY +24.6%);毛利率44.6%,季減2.3個百分點,年減5.3個百分點;營益率14.7%,季減1.7個百分點,年增2.8個百分點,EPS 1.12元 (QoQ -13.8%,YoY +53.4%)。

USB-C市場應用將擴大,但缺料問題難解,部分訂單將遞延至21Q1

蘋果2020年新發表的iPad air改採USB-C連接埠,iPhone 12的充電線則改為USB-C對Lightning,且不再附贈充電頭,此舉將帶動USB-C周邊應用(如品牌商推出全新充電器、新車的充電插頭改成USB-C),創惟雖能直接受惠,然目前受限於電子業供應鏈缺料問題難解,供不應求,創惟10月營收為2.19億元 (MoM -3.5%,YoY +24.2%),營收動能相較上半年轉弱,但仍為近幾年同期新高,預期部份訂單的出貨將遞延至21Q1,20Q4營收成長因此趨緩。預估創惟20Q4營收6.48億元 (QoQ -5.3%,YoY +20.3%),毛利率42.1%,季減2.5個百分比,年減4.2個百分比;營益率10.2%,季減4.6個百分點,年增1個百分點,EPS 0.73元 (YoY +32%)。

2020年營收25.84億元 (YoY +32%),毛利率45.4%,年減3.2個百分比;營益率14.9%,年增3個百分點,EPS 3.88元 (YoY +74.6%)。

2021年USB-C需求穩定,USB 4.0 訂單最快於2022年才有明顯成長

近期輝瑞 (Pfizer) 公布新冠疫苗的試驗結果有9成效力,但後續仍有藥證申請、疫苗量產及冷藏運輸等環節待克服,2021年疫情是否能如期舒緩,仍待時間檢驗,且工作型態已因疫情改變,企業對於WFH的態度將不若先前保守。根據IDC預估,2021年筆電出貨年增5.8%,預期2021年筆電需求仍可持穩,又加上USB-C周邊應用將擴大,創惟USB-C訂單可望延續至2021年。此外,新一代USB 4.0已隨2020/11蘋果發表會問世,新品MacBook Air、Mac Mini皆採用新一代Thunderbolt 4與USB 4.0,未來HDMI、DisplayPort等連接埠將被USB 4.0所取代,而創惟已領先研發出USB 4.0之產品,未來有望吃下USB 4.0龐大商機。然USB 4.0周邊應用目前尚未全面普及,預計創惟USB 4.0之訂單最快於2022年才有明顯增長。

預期2021年創惟USB-C訂單數維持成長, 2021年營收預估27.34億元(YoY +5.8%);毛利率45.3%,年減0.1個百分點;營益率14.7%,年減0.1個百分點;EPS 4.29元 (YoY +10.6%)。

結論

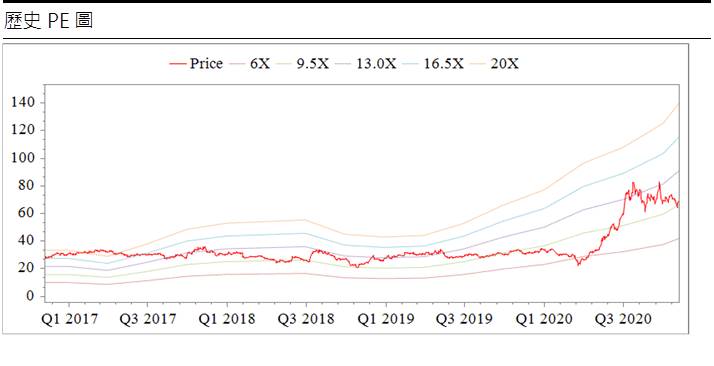

USB-C應用擴大的趨勢下,創惟2020年因電子供應鏈缺料而供不應求,預期訂單將遞延,2021年USB-C訂單需求可穩定維持低個位數成長。目前USB 4.0已問世,創惟有望挾技術領先之優勢,吃下USB 4.0龐大商機。回顧歷史股價,本益比 (PER) 多落在10-25倍之間,以2020/11/12收盤價69.9元以及2021年EPS 4.94元計算,目前PER為14.15倍,股價處於區間中間偏下,觀察其主要競爭對手威鋒電子,20Q3營收4.89億元(YoU +6.8%),EPS 1.30元(YoY +4%),其11/13收盤價為311元,相較之下,創惟2020年之獲利成長率遠超過威鋒電子,11/13收盤價卻僅73.2元,有低估之嫌疑。此外,創惟近五年股利發放率皆逾9成,以2020年EPS 3.88元計算,預期2021年現金股利為3.49元,殖利率為4.8% (3.49元除以11/13收盤價73.2元),長期仍有不錯的報酬率,加上2021年USB-C的訂單成長,以及2022年USB 4.0的新商機,建議可逢低加碼布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。