我的網誌

我的網誌

公司簡介

陸海主要營收來源為進出口貨物於國內的貨櫃運輸,以及國內外設備廠商、工程、船運公司委託的大型機件設備之內陸運輸或吊裝作業。2019年營收比重為貨櫃運輸62%、重機件運輸及吊裝12%、液化石油加油業務12%、洋酒進口11%、倉儲2%、租賃收入1%。

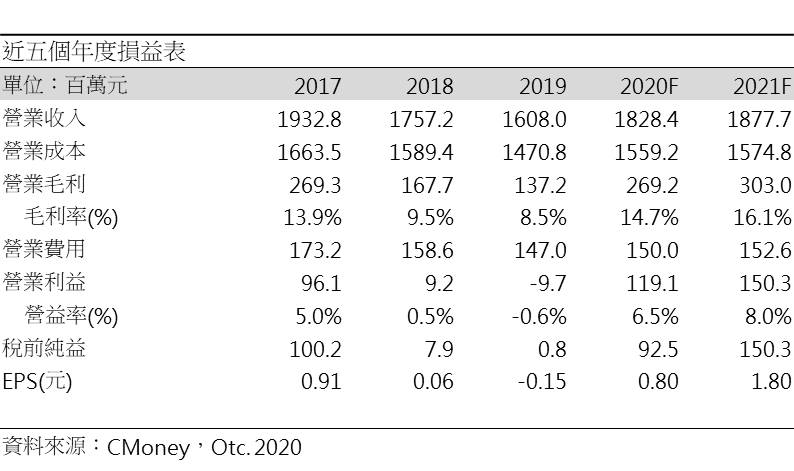

2019年營收16.08億元 (YoY -8.49%),稅後淨利-0.08億元 (YoY -558.84%),稅後EPS -0.15元。

2020H2貨櫃航運需求火熱,國內運輸需求有望回穩

20H1因疫情影響全球消費及工業生產,貨櫃海運需求銳減,亦連帶衝擊下游的貨櫃運輸,20H1陸海貨櫃營收因此衰退13.3%至4.32億,其貨櫃運輸的營收比重亦下滑至52%。然而2020/7各國解封後,貨櫃海運需求熱度不斷上升,北美線運價暴漲約40%,台灣貨櫃三雄長榮、陽明、萬海皆因此大賺一筆,陸海貨櫃運輸業務限於國內運輸為主,受惠程度可能不若上游貨櫃海運業者的暴利,然而因海運需求回穩,預期下半年仍可維持過往的水準,20H2貨櫃運輸的營收將有望回到19H2的水準,為4.96億元,2020年貨櫃運輸的營收預估為9.28億元 (YoY -6.6%)。

受惠台商回流以及離岸風電需求,雙題材帶動營收成長

2020年陸海受惠於兩大題材,刺激其重機件運輸與吊裝業務成長: (1)台商大量回流設廠購置機械設備,設備的運輸與吊裝需求因此大增,(2)政府推動再生能源政策,積極布建離岸風場。陸海與世紀鋼合資成立世紀重工 (陸海10%、世紀鋼20%,其餘為台灣離岸發電聯盟成員持有),其中陸海主要負責風葉片、鑄材等風電的內陸、港邊及海上吊裝運輸作業,其營收也隨世紀鋼自七月Jacket及Pin pile代工訂單挹注而成長,市場預估20Q4世紀鋼將完成沃旭總計81支Pin pile的出貨。展望2021年世紀鋼亦有哥本哈根基礎建設基金 (CIP) 69支Pin pile以及達德能源 (wpd) 87組Monopile的訂單,預期陸海之重機運輸及吊裝業務之成長動能可望延續至2021年。

2020全年有望轉虧為盈,轉機性強

2020上半年因新冠疫情衝擊陸海本業衰退,又有業外的車禍賠償及補繳關稅,導致20H1虧損2,096萬元,EPS -0.27元。然而自2020/6海運運輸回穩,以及受惠台商回流、離岸風機布建而起的運輸吊裝需求,陸海本業營收6-9月年增率皆逾20-30%,20Q3營收4.78億元 (QoQ +14.8%,YoY +24.6%);毛利率18.8%,年增11.2個百分比;營益率9.1%,年增11.5個百分比;EPS 0.56元,賺贏20H1的-0.27元。因目前海運需求未見衰退,且離岸風電的需求大方向不變,預期成長動能有望延續至20Q4,預估20Q4營收5.2億元 (QoQ +8.8%,YoY +17.4%);毛利率18.6%,年增9.3個百分比;營益率7.7%,年增6.9個百分比;EPS 0. 51元,賺贏19Q4的0.01元。

2021年根據Alphaliner預測貨櫃海運供需結構穩健 (供給3%,需求5.6%),預期陸海貨櫃運輸業務將持續轉好,其合作夥伴世紀鋼2021年又有CIP 69支Pin pile及達能 87支Monopile訂單,預期陸海之重機件運輸及吊裝業務將持續受惠。預估2021年營收18.77億元 (YoY +2.7%);毛利率16.1%,年增1.4個百分比;營益率8%,年增1.5個百分比;EPS 1.80元 (YoY +125.4%)。

結論

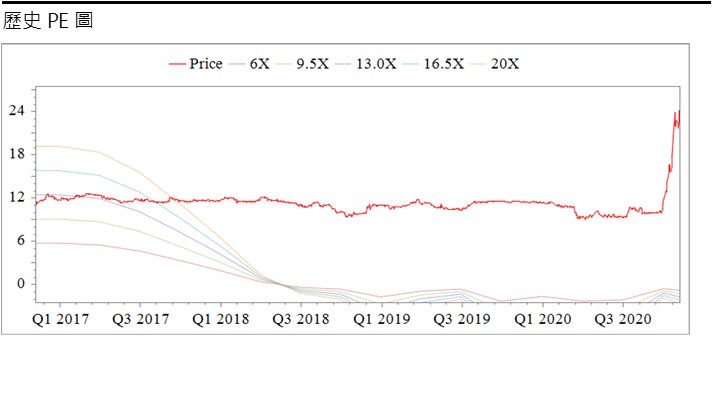

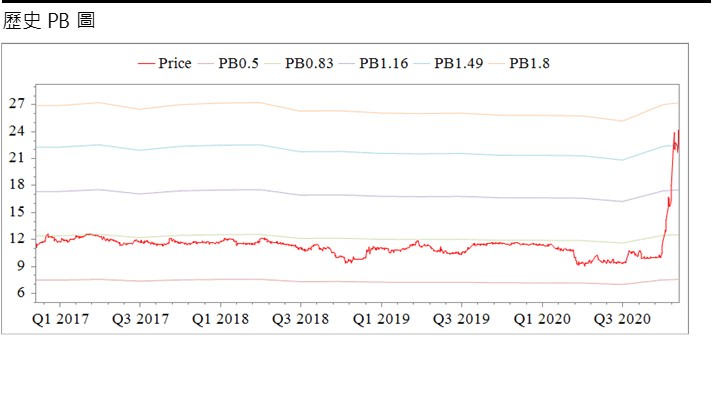

陸海2020年受惠於台商回流以及離岸風場的政策,預期20H2本業有望超出以往之水準,2020全年將轉虧為盈,轉機性強。此外陸海持有的不動產、廠房及設備帳面價值為14.29億元,將近其股本7.83億元之兩倍,在國際熱錢不斷湧入,導致新台幣強勢升值下,資產股將成為市場資金的避風港。技術面來看,股價十分強勢,為近五年之高點,倘若多頭格局不破,將有機會挑戰2014/8/27之高點26.25元,反之則可能面臨股價修正之風險,投資人應密切注意之後的營收公布是否仍維持市場預期的成長,而得證陸海仍有實質訂單來支撐其獲利。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。