我的網誌

我的網誌

國內超商龍頭股,積極擴張海外市場

統一超主要有三大事業群

便利超商、流通事業、物流事業

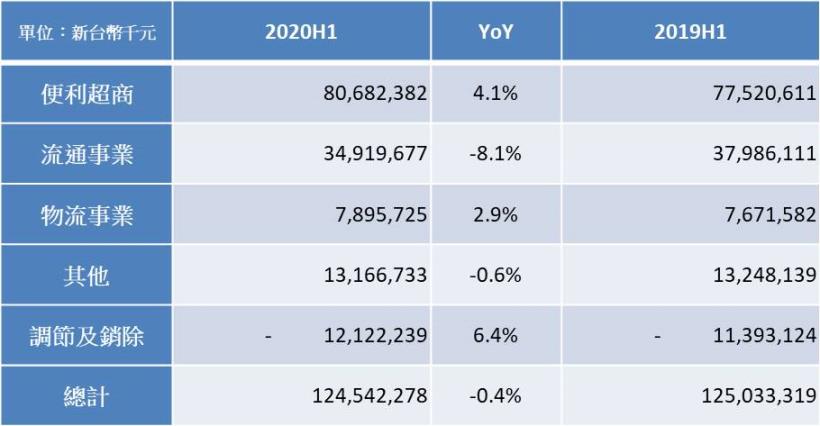

以營收來看,便利超商61.5%,流通事業29.7%(見表二)

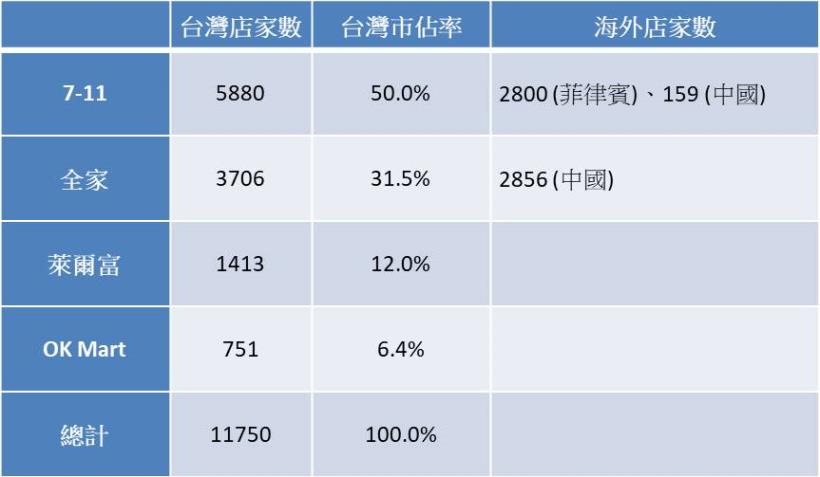

有別於競爭對手全家(8028)、萊爾富、OK Mart

統一超積極擴張海外,特別是東南亞版圖(見表三)

近年成長動能主要來自台灣及菲律賓7-11的展店

目前在台灣有5880 家7-11門市,市占率50%,為台灣最大

菲律賓2800家、中國159家(上海119、浙江40)

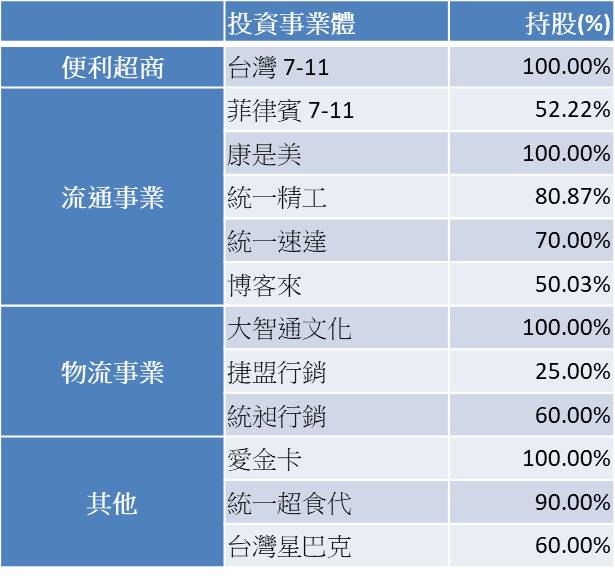

表一、統一超主要轉投資事業

表二、統一超有六成營收來便利商店

表三、7-11與同業店家數比較

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

台灣防疫工作優異,國內營運所受影響較小

惟海外受菲律賓疫情拖累

國內7-11上半年因疫情影響,每日單店營收(PSD)衰退

然6月已轉正成長,下半年又有三倍券刺激消費以及中秋國慶假期

預估今年下半年PSD能維持正成長

此外今年展店數量仍多於全家,維持其國內的龍頭地位

今年1-8月淨增225家門市多於全家的153家

除了線下實體店面擴張

統一超也積極培養Open Point APP會員數

會員數自年初650萬人,增加至900萬人

逼近全家的1300萬人

7-11擁有母集團跨業消費通路的優勢(星巴克、康是美、博客來等)

對於日後結合APP應用仍有潛力

未來兩強的數位勢力消長仍待觀察

至於海外市場

中國因疫情抑制最快,經濟復甦最早

且中國的分店數較少,影響不大

惟菲律賓疫情因第二季封城,曾導致近九成門市無法正常營業

目前5%門市仍無法正常營運,75%門市僅在白天營運

門市營運時段減少,固定成本不變的情況下

菲律賓7-11上半年虧損2.63億元

造成流通事業今年營收衰退(YoY-8.1%)

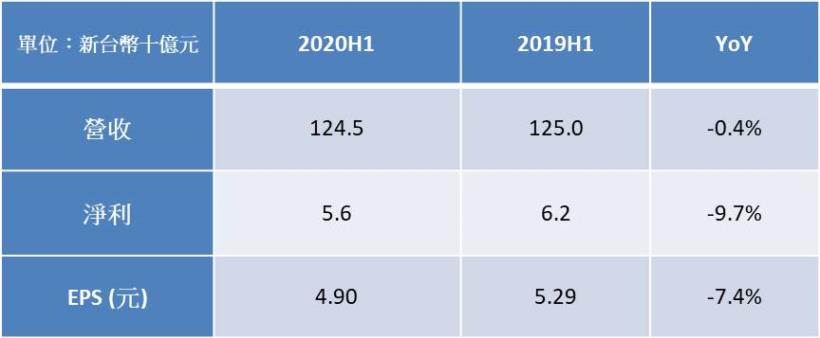

拖累統一超今年上半年淨利,為56億元,YoY-9.7%

EPS 4.90元,YoY-7.4%(見表四、五)

表四、菲律賓7-11拖累統一超上半年營運

表五、統一超上半年營運衰退

菲律賓疫情仍存在高度不確定性

菲律賓7-11的展店為統一超近年最主要的成長動能

原預定300家的展店計畫,因疫情影響上半年僅新增66家

當地新增病例雖呈下滑趨勢,但九月初死亡人數一度暴增,疫情的控制仍不穩定

然封城令已解除,改為社區隔離,大部分公司已復工

預期統一超下半年營收成長率可望回穩

因疫情的不確定性,10-12月營收成長率保守預估約在2%(見圖一)

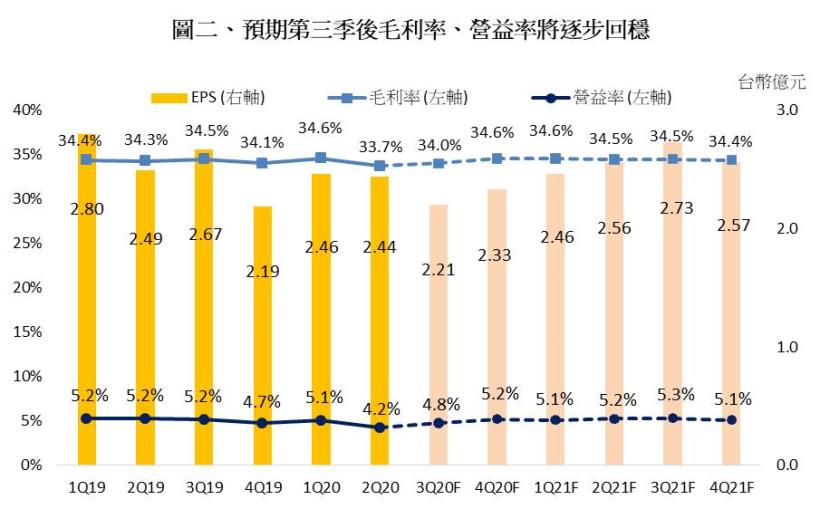

預期第四季後營運逐步回穩,門市營運時段恢復以往

毛利率可望回到34.6%、營益率5.2%(見圖二)

預估2020年全年營收2586億元,YoY+0.99%

全年毛利率34.2%,年減0.1個百分點,營益率4.8%,年減0.3個百分點

EPS 9.44元,YoY -3.65%

預期明年疫情穩定控制後,當地消費力道將回穩

7-11展店有望回復過往每年300店的規模

展店動能將帶動營收成長

預估明年營收為2732億元,YoY+5.66%

EPS 10.32元,YoY +9.32%(見圖三)

預期2021年,疫情將受到控制,營運恢復成長,可逢低佈局

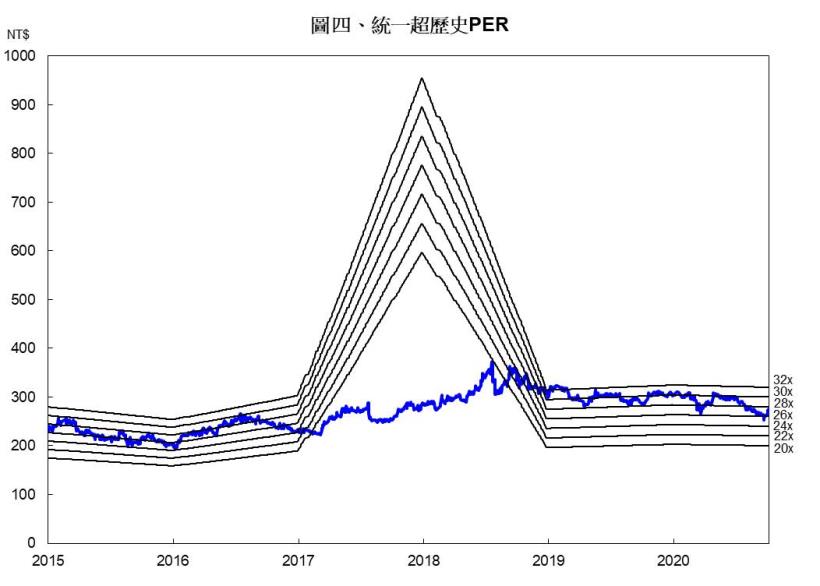

回顧統一超歷史股價,本益比多落在24-30倍之間(圖四)

而目前股價約落在27-28倍,為區間中間,評價尚屬合理

因菲律賓疫情仍不明朗,預期股價短期內將持續整理

然就長線而言,預期明年疫情將可受到控制,菲律賓7-11營運將恢復

預定每年300家的展店計畫將帶動統一超回歸每年5%的營收成長

獲利成長的一年,可逢低佈局

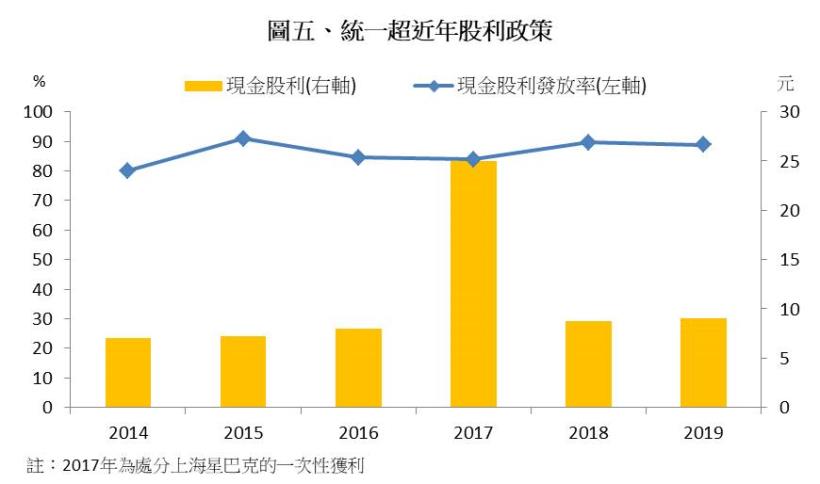

加上公司近年配息穩定,股利發放率至少80%(圖五)

明年可望配發7.5元現金股利

以10/13日股價274.5元計算

殖利率約2.7%,仍有穩定的收益

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。