我的網誌

我的網誌

圖片來源:Shutterstock

各國股市受到央行政策影響,熱錢持續湧入,

未來最具有潛力的藍籌股在過去幾個月漲幅強勁。

然而三大央行的 M2 供應量的增加幅度已在第三季逐漸減少,

並且 FED 多次提出將來每年期望平均通膨 2% 的目標,

造成長期公債殖利率攀升,

顯然是想把當前市場資金引導至長期,

避免短期熱錢過多對市場行情造成過大風險。

在股市續創高點的情況下,

投資人不免擔心現在進場科技股風險過高,

擔心熱錢退潮後自己幫別人接刀子。

若想參與 5G 行情,又不想承擔太大的風險,

被動元件中獲利穩定、

毛利率又較高的電感元件概念股未嘗不是個好選擇。

5G 手機電感元件需求大幅提升

被動元件主要分為電感、電容及電阻,

電感的單價較高,電容的產值較高,而電阻則是薄利多銷。

大多數 3C 產品包含電腦、手機、汽車等都會用到這三項元件。

隨著 5G 時代的來臨,手機的設計需要增加相應射頻的電感,

導致電感的需求量增加。

目前 4G 智慧型手機約使用 80 顆到 110 顆電感,

而市場預估將來 5G 智慧型手機的平均電感用量可到 250 顆。

另外補充,下面會提到的低溫共燒陶瓷技術(LTCC)。

LTCC 是陶瓷元件,它以陶瓷作為電路基板材料,

基板內包含了其他被動元件如電容、電阻等,

可以應用在消費電子、通信、汽車電子等項目上。

傳統使用金屬材料所製成的元件容易使 5G 的訊號傳輸容易受到干擾,

而陶瓷元件能夠化解這個問題,

因此技術成熟、低損耗且體積較小的 LTCC 成為 5G 發展下的趨勢。

奇力新電感元件全球市佔率約 13%,排名全球第三

奇力新(2456)是被動元件大廠國巨(2327)子公司,

主要業務為電感元件的製造,

占其營收約三分之二,

在 2018 年先後併購美磊與美桀後,

其電感元件在全球市佔率約 13%,排名全球第三。

美磊的客戶集中北美市場,而奇力新客戶集中於兩岸以及東南亞,

雙方在市場上形成互補;

美桀的產品多用於主機板、顯示卡、伺服器與車用市場等等,

而奇力新則主攻智慧型手機、平板、穿戴裝置,

雙方在產品上形成互補。

藉由完整的產品線以及專業技術支援能力,

滿足客戶一站式購足的產品需求,

這也是奇力新一直以來都能拿下大陸手機品牌廠小米訂單的原因。

奇力新營收第二季創七季以來新高,併購綜效浮現

奇力新第二季營收創七季以來新高,達到 44.98 億元,

營收相較於上一季成長 24.2%,相較於去年同期成長 12.0%。

稅後淨利 591 億元,相較於上一季成長 226.4%,

相較於去年同期成長 191.9 %,EPS 2.31 元。

其電感產品受惠於筆電、網通產品與車廠需求增加,

在第二季貢獻了 29.2 億元營收,比第一季 23.5 億元成長 24.3%;

電阻產品方面,

奇力新佈局與 5G 相關的晶片電阻,今年全球電阻產能因為疫情而下降,

造成今年第一季末價格累積上漲超過 70%,

貢獻了奇力新第二季 10.8 億元營收,比第一季 8.7 億元成長 24.1%;

磁性材料產品方面,

由於今年上半年車用市場需求萎縮,使奇力新在這塊營收相較於去年沒有成長,

只貢獻 5 億元,拉低營收占比,

但奇力新今年因應 5G 需求擴充產能,可望於明年增加獲利空間。

奇力新今年產能已近滿載,預期下半年營運將維持第二季水準

奇力新目前電感的訂單能見度已到 11 月,產能利用率達到 80%,

預估電感產品的銷售在第三季和第四季只能維持或微幅超越第二季水準;

電阻在第四季將進入淡季,預估價格會下滑 10%至 20%,

使電阻營收相較於第三季減少約 1 億元;

至於磁性材料產品則隨著車廠需求增加有所好轉,

目前產能利用率已達 70%,期望在第四季能創造 6 億元營收。

整體而言,第三季和第四季營收預期只能維持或微幅超越第二季水準,

而第三季由於產能擴充,預期稅後淨利將微幅下滑至 5.6 億元,

相較於上一季減少 5.8%,相較於去年同期成長 52.2%,EPS 2.17元;

第四季則預期回升至 5.8 億元,

相較於上一季增加 4.3%,相較於去年同期成長 392.6%,EPS 2.26元。

奇力新今年的營收預估為 175 億元,年增率 10.4%;

而今年稅後淨利預估約有 20 億元,年增率 345.5%,EPS 7.76元。

跟著奇力新在 2021 年搭上 5G 行情,市場預期營收將在第二季開始顯現

展望未來,5G 應用將帶動低溫共燒陶瓷技術(LTCC)、

高頻電感和微型一體成型電感(Mini Molding Choke)需求,

預估需求相較於 4G 時期將成長 25%到 30%。

奇力新一體成型電感營收在各種類電感中占比最高,達到 1/3。

集團中的美磊為特斯拉(Tesla)主要供應商,

2021 年在自動車銷量成長與產能擴充下,期望營收還有 20%成長空間,

市場預期獲利將於 2021 年第二季開始顯現;

電阻產品方面,

國巨集團晶片電阻全球市佔率約 40%,對於市場價格具有影響力,

期待在 5G 發展下,明年價格將回升至今年第二季水準;

磁性材料產品方面,

奇力新在 LTCC 上有生產規模經濟的優勢,

預估從現在每個月出貨 2000-3000 萬顆成長至明年的 2 億顆。

整體而言,2021 年疫情減緩,且受惠於 5G 行情與產能擴充,

營收預估成長至 189 億元,年增率 8.0%;

稅後淨利預估約有 22 億元,年增率 11.6%,EPS 8.66元。

綜合以上,顯示奇力新雖無大幅成長空間,但有穩定獲利前景。

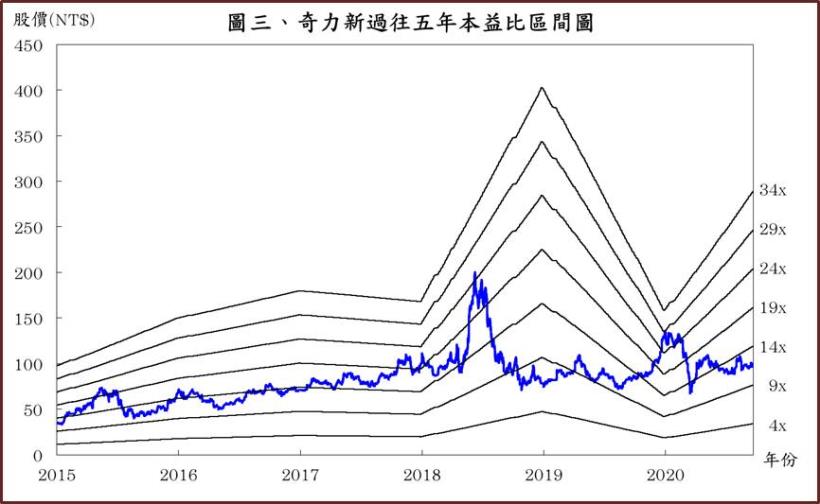

奇力新 2021 年股價有機會回升至三位數,可逢低布局

奇力新目前本益比約 11.7 倍,處於過去 5 年本益比區間 9~24 倍的下緣,

與國內同業目前本益比約 11 倍相近,

顯示奇力新目前已得到公正評價。

根據我們前面預估的營收狀況,今年第三季與第四季相較於第二季難有大幅成長,

全年EPS期望雖可達到 7.76 元,但股價已充分反映當前營運狀況;

至於 2021 年,我們預估產能與需求將在第二季開始成長,

本益比預估有機會在 13 倍上下浮動,

當前宜逢低加碼,為明年行情布局。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。