我的網誌

我的網誌

圖片來源:(Shutterstock)

台股上周三(9/16)在台積電(2330)原股受 ADR 創高帶動下,

一度重新站上 13,000 點,但依舊難敵美股連續 4 周修正的干擾,

中小型投機股及台積電(2330)以外的股票,大多從 9 月初就開始走弱,

該狀況到本周進一步惡化,

今(9/22)日早盤在獲利了結賣壓下,指數跌點不到 30 分鐘內從 36 點擴大到 153 點,

盤中雖一度反彈,但 11:30 後賣壓再度湧現,終場下跌 145.78 點,以 12,649.34 點作收,

台積電(2330)累積兩天僅從 444 元下跌到 437 元,

大約貢獻 60 點跌點,然而同一時間指數卻大跌 230.12 點,

成交量則從 2 千億上下萎縮到 1,700 億左右,

上漲家數亦連續 2 天遠大於下跌家數,如果美股無法組織一個強力的反彈,

則投資人加碼股票的意願也不會上升,台股獲利了結的賣盤只能不斷降價出售。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

防線從月線退到季線

9/8 那斯達克指數正式跌破月線後,已連續 10 個交易日無法站回,

導致月線開始下彎,且 4 月以來帶領那斯達克頻創新高的科技股,

也都出現 10 ~ 20% 不等的回檔,防線從月線退到季線,

由於 4 月下旬以來那斯達克就沒有破過季線,

我們把時間拉長到 2018 年中到 2020 年 9 月,

可以發現過去 2 年那斯達克一共有 4 次跌破季線,

其中 2 次大跌,1 次小跌,另外一次趨勢糾結不明,

雖然目前還看不出會是小跌後漲回或在季線附近糾結,

但後續演變成 2018Q4 或今(2020)年 3 月大跌的可能性已比前幾個月高出許多。

(圖片來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

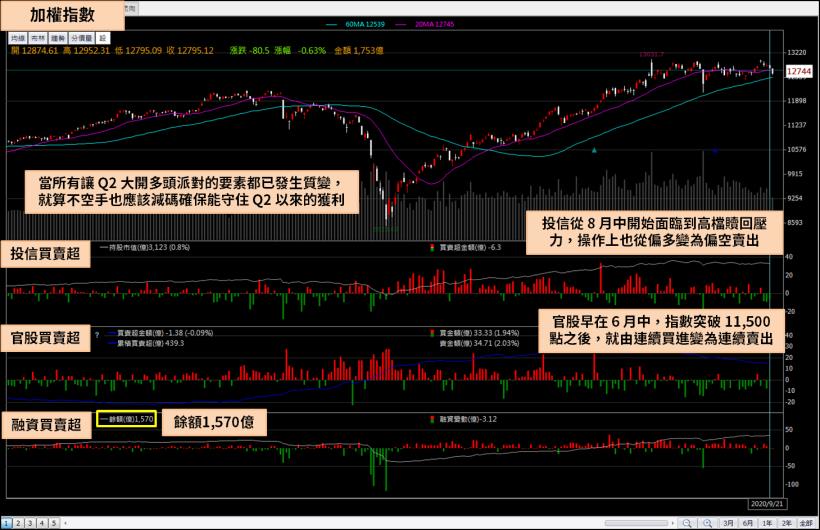

大人態度開始轉空

4 ~ 5 月份市場指數剛開始反彈時,我們認為過低的融資與官股堅決做多的態度,

與 2015 年 8 月股災後極為相似,只要融資餘額尚未過高,

或官股態度尚未轉空,則指數就還不至於面臨到修正,

而這次在央行降息政策下,大批銀行資金被趕出定存,

湧向各家投信申購基金,也為今年的反彈行情注入燃料,

但以上三個要素:低融資、官股買、投信買,

放到 9 月份都已出現變化,首先是融資餘額 9/21 已達到 1,570 億,

比 1/20 第一根暴跌前的 1,405 億還高出 165 億,

其次是從兩大內資主力的買賣超來看,

官股早在 6 月中,指數突破 11,500 點之後,就由連續買進變為連續賣出,

投信則從 8 月中開始面臨到高檔贖回壓力,操作上也從偏多變為偏空賣出,

當所有讓 Q2 大開多頭派對的要素都已發生質變,

就算不空手也應該減碼確保能守住 Q2 以來的獲利。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

股價漲過頭的題材股

今(2020)年疫情加上貿易戰產業結構變化,

造就了不少業績與題材兼具的股票,營收增長搭配市場熱錢,

讓股價在短短 4 ~ 5 個月內就出現 2 倍以上甚至更多的漲幅,

一開始股價還算是跟營收年增率同步,但隨著市場越來越瘋狂,

漲幅早已超出業績的增長,而業績的增長跟股價不一樣,

並不能每天增加 10%,有些股票即便把明(2021)年的 EPS 納入估計,

本益比依舊偏高,這一類股票也變成投信近一個月調節的重點對象

本文使用 9/22 資料,套用

1. 投信 8/26 ~ 9/22 賣超 1 億元以上

2. 以法人過去 90 日預估 2021 年 EPS 平均本益比 > 20 倍

兩個篩網下去篩選,整理投信在股價反應過頭調節持股的股票

1. 美利達(9914)

自行車雙雄巨大(9921)及美利達(9914)在今(2020)年 4 月市場還籠罩在疫情疑慮下時,

就拉出近乎翻倍的漲幅,就以美利達(9914)來看,

3 月股災 85.5 落底反彈後,短短 1 個月的時間,就漲到 4/28 最高 160 元,

讓自行車雙雄上漲的邏輯來自歐美防疫概念,

市場預期歐美 5 月份陸續解封後,民眾害怕搭大眾交通工具會增加感染風險,

選擇購置一台電動腳踏車通勤就變成是一個選擇之一,

受害股變防疫股的轉變,讓法人像聞到血腥味的鯊魚一樣湧入,

到了 8 月初,美利達(9914)的股價已經被拉抬到 283.5 元,

但觀察美利達(9914)的營收,5、6 月年增後,7、8 月又回到年減狀態,

就算 E - bike 銷量增加提升毛利率,以法人今明兩年預估 EPS 落在 10 ~ 12 元來看,

當前的本益比嚴重偏高,不過就在 5 個月前,法人預估 7 ~ 8 元的 EPS,市場卻只給出百元初頭的價格。

(圖片來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美利達(9941) 8 月初股價創高後,投信就開始調節手中持股,

一直到 9 月中,整整一個半月的時間裡,股價表現不僅無法複製 4 ~ 7 月的浮誇漲勢,

甚至出現 20% 的拉回修正,雖然疫情二次爆發的可能性讓不敢搭公車概念股還有一點想像空間,

但目前法人給出的 2021 年 EPS,即便衡量了疫苗到 2022 才施打的可能性,

依舊只有 10 ~ 12 元的水平,且有通勤需求的民眾,

如果要購置 E -bike,大多已在 Q2 購買完畢,

後續很難有更多題材或想像可以推升股價,

目前外資雖進場接手投信的籌碼,但短時間內還是難以改變本益比過高

造成的獲利了結賣壓及盤跌趨勢。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。