我的網誌

我的網誌

圖片來源:Shutter Stock

主力客戶皆為知名大廠

聚陽 (1477) 成立於 1990 年,

主要業務為成衣的設計、製造及銷售,

為全球第 5 大成衣代工商。

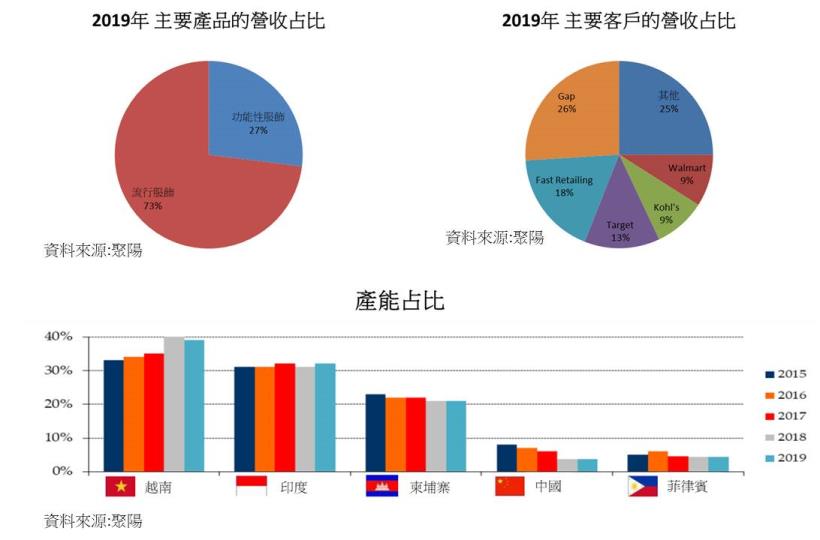

依其營收比重來看,

占比最重為流行服飾 73%,

運動機能服飾為 27%。

其客戶主要為國際品牌及通路、

包括 Gap、Fast Retailing、Target、Kohl’s、Walmart 等,

比重分別為 25.7%、18.5%、13.5%、9%、9%。

【CMoney 產業研究中心】

若你不想錯過產業深度好文,請 點我 加入社團!

近年產能轉移,降低成本及規避中美貿易風險

聚陽旗下產能主要分布在五個國家,

若以產能比重排列,

依序分別為越南 39%、印度 32%、柬埔寨 21%、中國 4%、菲律賓 4%。

觀察過去產能移轉趨勢,

可以看出產能逐漸轉往越南及印度,降低在中國的產能,

主要是為了取得更低廉的勞動成本、提升毛利率及降低中美貿易風險。

近期傳聞美國擬禁止新疆棉花,

聚陽與客戶也已經簽訂不採用新疆棉的合約,營運不受影響,

顯現聚陽在面臨中美關稅戰風險已做好相對應的策略。

新冠肺炎影響,Q2 稅後純益較前一季下滑近 14% 至 3.6 億元

由於新冠肺炎使歐美各服飾零售商部分關店休業,

銷售活動大幅下降、存貨維持在高檔下,

引起供應鏈之間的拉貨遞延,

因此造成 4 月營收較前一月下滑 51.7% 至 11.3 億元,-37%YoY,

稅前純益 8928 萬元,-58%MoM,-31.7%YoY。

但隨著疫情解緩,銷售狀況逐漸改善,

6 月營收較前一月增加 49.7% 至 21.5 億元,-6.29%YoY,

稅前純益 3 億元,+173%MoM,+40%YoY,

預期全年度獲利將在 Q2 落底。

整體 Q2 營收 47.3 億元,-22.9%QoQ,-23.5%YoY,

稅後純益 3.6 億元,-13.8%QoQ,-1.8%YoY,

EPS 1.61元。

解除封城後的終端消費力道強勁以及防疫產品的需求,

8 月營收年增 28.9% 創今年新高

隨著美國與日本逐步解封,

實體門市陸續恢復營運,銷售狀況逐漸轉佳。

疫情改變人們的生活模式,WFH (居家工作) 成為主流,

造就居家休閒服飾以及中價位運動服飾的銷售暢旺,

而這正是聚陽的主力產品。

加上兩大主力客戶 Target 及 Fast Retailing 也受惠於中價位服飾的銷售,

Q2 財報優於市場預期,陸續追加訂單。

而防疫產品,如隔離衣及防護衣,與布口罩等產品,

為 Q3 營收帶來 5%-10% 的貢獻。

再加上 Q3 為傳統旺季,預期品牌客戶拉貨及回補庫存的動能將加強。

因此帶動聚陽 8 月營收創下了今年以來的新高達 31.1 億元,

+40.4%MoM,+28.9%YoY,

也因為產品結構轉佳,

營業利益率較去年增加 2.1 個百分點至 11.2%,月減 2 個百分點,

稅前純益 3.49 億元,+19%MoM,+47%YoY。

預估Q3營收可創下歷史單季新高 80.29 億元,+71%QoQ,+4.3%YoY,

營業利益率 11.1%,稅後純益 6.7 億元,+85.9%QoQ,+2.9%YoY,

EPS 3.11 元。

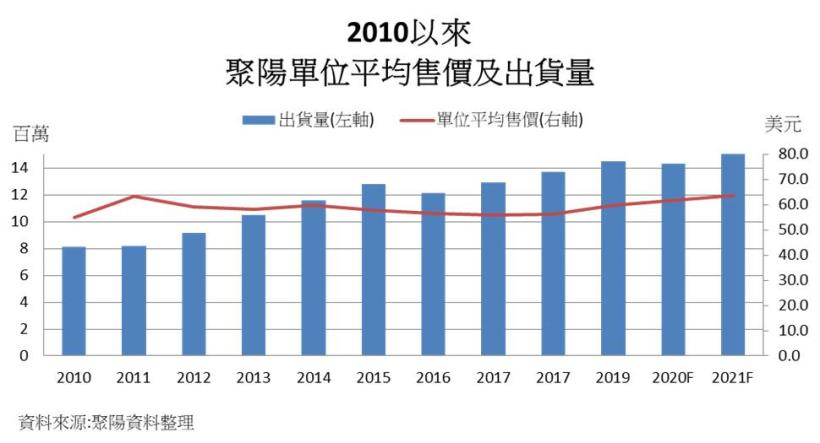

防疫需求持續,單位平均售價(ASP)及出貨量雙雙成長,

2020 Q4及2021年營運看俏

防疫觀念日漸加強,

各國政府持續透過貿易仲介向聚陽下訂防疫產品,

與此同時,聚陽已投入開發二次利用的防疫產品,

是未來防疫成本下降的主要商品。

由於防疫商品毛利率高於整體平均,

縱使進入淡季,Q4 毛利率仍可維持在 20% 以上達 20.2%,

季減 0.83 個百分點,年增 1 個百分點。

主力客戶 Target 及日本客戶 Fast Retailing 財報優於市場預期,

帶動 Q4 追加訂單,

預估 2020 年 Target 供應量成長 40%,營收占比 18%-19%,

Fast Retailing 供應量成長 20%,營收占比21%-22%。

因 Q4 為傳統淡季,預估營收 66.4 億元,

-17.3%QoQ,+2.9%YoY,

稅後純益 4.8 億元,-29%QoQ,+14.4%YoY,

EPS 2.2 元。

預估 2020 年營收可達 255.2 億元,-5.5%YoY,

毛利率 20.19%,

稅後純益 19.37 億元,+0.5%YoY,

EPS 8.86 元。

另外,主要客戶 GAP 財報也優於市場預期,

且 GAP 未來將提高存貨周轉率降低庫存,

將加速供應鏈整合,縮短供應商的交期,

然而聚陽擁有快速的生產能力,致使訂單將更集中。

因此更有望提升對 GAP 的供應比重,

預估營收占比可以達到 26%-29%,

可帶來 2021 年約 80 億元的營收。

在營運樂觀的看法下,

管理階層表示 2021 年的資本支出將達 2500 萬美元,

高於過去平均 1634 萬美元,產能將成長 10%。

帶動聚陽出貨量成長 10%、單位平均售價(ASP)成長 2.6%,

預估 2021 年營收年成長 12.8% 至 285 億元,

稅後純益年成長 14.7% 至 22.23 億元,

EPS 10.2 元。

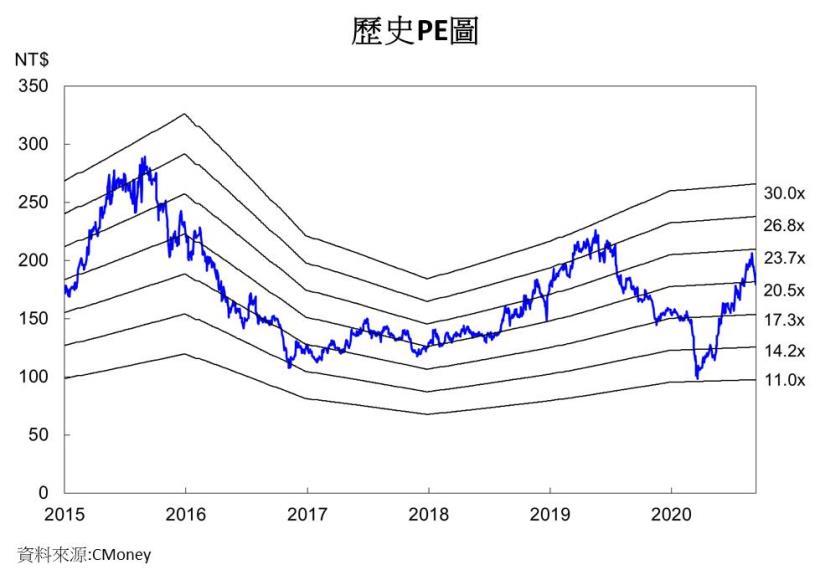

訂單挹注,獲利新高,目前股價仍趨於歷史區間中下緣

以本益比河流圖來看,

聚陽過去 5 年的本益比 (PE) 歷史區間多介於14-29 倍。

今年三月間,因新冠肺炎影響來到最低點 11 倍。

由於疫情陸續解封以及品牌客戶的需求回穩,

聚陽的股價 9 月 17 日收盤價 176.5 元,股價約本益比 20 倍。

因此考量未來的獲利因素:

(1) 減少中國產能及簽訂棉花契約,降低中美貿易營運風險,

(2) 各國政府防疫觀念持續升級,並開發新型防疫產品,

有望為營收、毛利率帶來成長,

(3) 主力客戶追加訂單,且提高聚陽的供應比例,

(4) 產能增加,單位平均售價 (ASP) 與出貨量雙成長,

2021 年稅後純益年成長可達 14.7%。

在對未來營運看好的預期下,

股價有機會回到歷史本益比 22-24 倍的中間水準。

建議採聚陽股價拉回時逢低布局。

警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。