發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

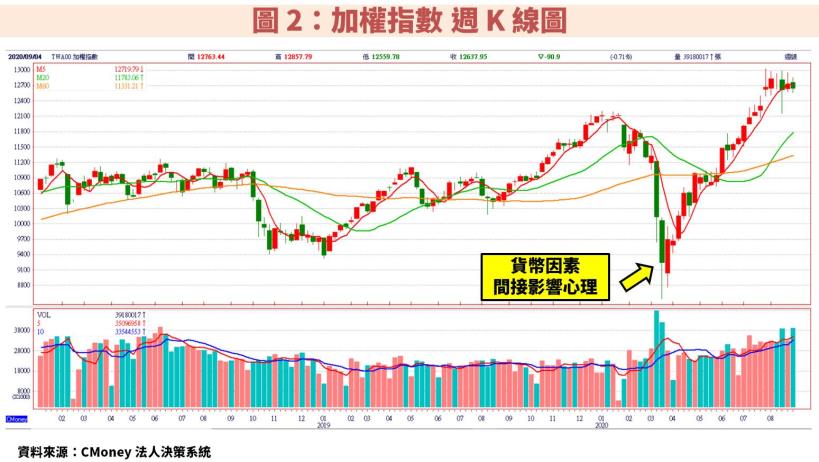

2020 年股市能夠有如此飆漲的行情,

能歸功於「行情發展趨勢 = 貨幣 + 心理」

2020 年爆發新冠肺炎後,

讓我們見證了不少的歷史,

2020.03.09 美股觸發有史以來第二次熔斷,

接著又再兩週之內發生了三次熔斷,

台股也在 2020.03.19 最恐慌的一天跌到波段最低點,

接著花了四個月就突破 12,682 點來到歷史新高。

在一路上漲的同時,

許多投資人抱著股市正在泡沫化的想法,

不願逢低買進好公司的股票,甚至出手放空,

卻忽視了資金行情的威力,

不僅錯失了機會,還因此遭到軋空而虧損。

科斯托蘭尼曾提出一個概念:「行情發展趨勢 = 貨幣 + 心理」,

恰好能夠說明為什麼今年股市能夠有如此飆漲的行情

這個觀念出自於一本書籍《一個投機者的告白》

作者科斯托蘭尼有德國證券界教父的名號,

在德國投資界的地位,如同美國的巴菲特一樣。

雖然書名為投機者,

但本書所謂的投機和一般人理解的投機並不相同。

一般人理解的投機在本書被歸類為證券玩家,

也就是金融市場中的賭徒,純粹基於情緒買賣股票。

而科斯托蘭尼口中的投機人士,是有遠見的戰略家,

投機家會密切注意各種基本面的因素,

包含貨幣政策、財政政策、利率、國際局勢、企業獲利等,

並且將這些資訊彙整,制定出完整的投資計劃,

再根據每天新發生的事件進行微幅的調整,

除非當消息嚴重影響原本的預測基礎,才會重新規劃,

透過完整的戰略從各種金融商品找到能夠賺價差的機會,

這就是作者科斯托蘭尼的投資理念。

而科斯托蘭尼所定義的投資者,是金融市場中的長跑者,

長期投資績優股,就算是崩盤時期也持有股票,

從本質上來說不論是投機家或是投資者,

都會關注各種影響基本面的因素,他們都是市場的贏家。

本篇將分享給大家本書 3 個重要的主軸:

1.「行情發展趨勢 = 資金 + 心理」

2.「遛狗理論:股價最終會反應基本面」

3.「暴漲與崩盤是分不開的搭檔」

1.「行情發展趨勢 = 貨幣 + 心理」

貨幣之於股票市場,就像氧氣之於呼吸,汽油之於引擎,

即使經濟繁榮,如果沒有多餘的錢,也不會有更多資金流入股市,

就算當下經濟衰退,如果有大量的資金,也能助漲股市,

雖然「行情發展趨勢 = 貨幣 + 心理」,

但科斯托蘭尼認為貨幣更是關鍵,所以更應該關注貨幣政策。

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章

2020 年 3 月為了救市,

Fed 在短短一個月之內,

就連續降息 6 碼至 0%~0.25% 的區間,

同時向市場購買債券、發放失業補助金,

等同於大量的印鈔票,將資金注入市場,

雖然當下各國實施封城,經濟頓時停滯,

美國失業率甚至在 5 月高達 10% 以上,

但是大量的資金進入市場,燃起投資人的希望。

科斯托蘭尼認為民眾買進股票,

關鍵原因是因為口袋有更多資金,

最先買進的人讓股市開始上漲,

股市上漲燃起投資人希望,帶動心理因素轉為正面,

雖然當下經濟不利,但股市是看未來展望,

大家開始預期未來經濟即將復甦的正面消息,

對於經濟前景的看法也由悲觀轉為樂觀,

而樂觀的心理因素,再一次推動股市上漲,

形成一個循環:資金 → 股市上漲 → 樂觀 → 股市上漲,

起初為市場注入的資金,就成為一根威力強大的導火線。

觀察 2008 年金融海嘯,以及 2020 年肺炎疫情,

都是因為降息的資金,而吹起反攻的號角。

2.「遛狗理論:股價最終會反應基本面」

長期來看,經濟和股市的發展會朝同一個方向,

但是短期中因為有眾多消息的干擾,

發展過程中卻有可能完全走向相反的方向。

根據科斯托蘭尼所說的「遛狗理論」:

「主人帶著狗在街上散步,狗先跑到前面,再回到主人身邊;

有時也會跑向主人的後方,看到跑得太遠,又會折返。

整個過程中,狗就這樣繞著主人跑來跑去,最後主人與狗同時抵達終點,

但主人悠閒地走了一公里,狗跑來跑去一共跑了四公里。」

股市在發展過程中,總是因為人性的貪婪與恐懼導致超漲以及超跌,

但終究還是會反應經濟基本面的本質。

為了避免受到情緒影響,關注經濟基本面尤其重要,

就如前言提到身為投機家的科斯托蘭尼,

不論是貨幣政策、財政政策、利率、國際局勢、企業獲利都會留意,

書中特別提到債券市場是很重要的觀察指標,

當債市出現重大變化後,股票市場通常會在 1 年內有所反應。

讓我們回顧一下 2019 年,

當年 3 月份 Fed 暗示將不再升息,

並且將於 9 月結束量化緊縮,

讓市場開始擔憂未來的經濟前景,

隨後美債市場出現 2007 年來首次的「殖利率曲線倒掛」,

更讓大家認為經濟真的即將要轉為衰退了。

(備註:升息與量化緊縮通常是為了抑制經濟過熱,

如果停止就暗示著經濟成長可能出現停滯,

因此市場會開始擔憂未來的經濟狀況。)

市場為何會擔憂「殖利率曲線倒掛」,並聯想到經濟衰退呢?

一般來說,較長天期的債券殖利率會高於較短天期的債券,

原因在於長天期債券還款的期限比較長,

更長的時間代表擁有更高的潛在風險,

因此會需要更高的殖利率來補償。

此時若投資人預期經濟前景不佳,

就會將資金買入長期公債來避險,

導致長期公債的價格上升,殖利率因此下降,

最後使長天期債券的殖利率比短天期還要低,

出現「殖利率曲線倒掛」的現象。

市場通常會以「10 年期-3 個月期」或「10 年期-2 年期」,

來觀察債券殖利率是否出現長短天期倒掛的現象,

藉此作為判斷未來經濟即將衰退的先行指標,

雖然不一定百分之百完全準確,

但從發生的機率來看還是具有一定的參考性。

從圖 3 看到「10 年期-3 個月期」,

於 1989 年雖然利差轉負,但股市並未崩盤,

不過確實成功預測到 2000 年、2008 年、2020 年的崩盤。

而從圖 4 看到「10 年期-2 年期」,

在 2000 年及 2006 年出現利差轉負的現象,

後續確實也因網路泡沫及次貸風暴造成股市崩盤。

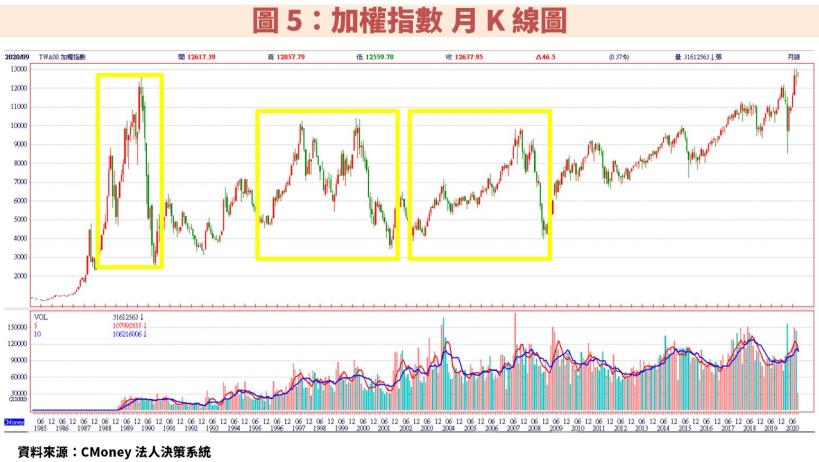

3.「暴漲與崩盤是分不開的搭檔」

1987 年~1990 年,加權指數從 1,000 點飆漲到 12,682 點,

當時台灣的經濟成長率年年突破 7%,

新台幣兌美元甚至從 40 升值到 25,

大量的熱錢持續湧入股市,隨後發生波斯灣戰爭,

1990 年 2 月開始歷經 8 個月的暴跌,

從 12,682 點下跌 80.41% 至 2,485 點。

1999 年~2000 年網際網路的公司剛開始盛行,

只要與網路有關的股票都一路飆漲,

有些公司的本益比甚至高達百倍以上。

最終,網路泡沫破裂,

2000 年 2 月從 10,393 點下跌 67.18% 至 3,411 點。

2008 年則因金融機構放款房貸浮濫,導致房市過熱,

次級貸款的債務人無法償還資金,

導致雷曼兄弟等大型金融機構紛紛倒閉,引發金融海嘯。

從 2007 年 10 月最高點的 9,859 點,

下跌 59.88% 至 2008 年 11 月的 3,955 點。

2020 年雖然各國實施量化寬鬆拯救經濟,

同時也使大量資金進入到股市,

推升美股或是台股都創下歷史新高。

然而現在全球經濟仍然在持續復甦中,

但誰也說不準究竟是主人(經濟)將在未來追上狗(股市),

還是狗已經跑得太過前面,就要回頭了?

不過可以借鏡歷史暴漲與崩盤的經驗來看,

多數是資金泛濫,導致市場過熱,最終引發崩盤,

雖然沒有人能夠預測最高點會在哪裡,

但股市已經在相對高檔是一個事實。

最後結語:雖然股市位處高檔,但無從確定最高點在哪,

關注貨幣政策、是否升息、債券殖利率是否倒掛來協助判斷

科斯托蘭尼身為有遠見的投機家,

他雖然也不確定明天的市場會如何,

但他肯定知道昨天和今天所發生的事情,

而他認為這就夠了,很多人甚至連這個都不知道。

根據「行情發展趨勢 = 貨幣 + 心理」的理論,

2020 年因為 Fed 大量印鈔票使股價飆漲,

而現在股市雖然位處高檔,但也無從確定最高點在哪。

不過我們可以持續關注市場消息的變化,

包含貨幣政策是否轉向、是否升息來收回貨幣、債券殖利率是否倒掛,

藉由各種影響基本面的因素,協助我們判斷未來。

最後推薦給大家:《一個投機者的告白》