我的網誌

我的網誌

(圖片來源:shutterstock)

上半年受惠 WFH 商機,DRAM 景氣觸底反彈

2020上半年,DRAM產業的需求面,

受惠於COVID-19疫情所引爆的WFH (Work-from-Home) 商機,

包括個人電腦、伺服器等應用別都出現強勁的成長,

加上年初因疫情封鎖導致電子產業供應鏈一度缺料停擺,

使得終端客戶基於預期心理而提前備貨;

另一方面,由於 2019 年 DRAM 產業因供過於求進入蕭條期,

主要廠商的資本支出轉為保守,

連帶 2020 年開出的新增的產能有限,供需相對平衡,

綜上因素使 DRAM 產業在 2020 上半年能加速庫存去化,

自 2019 年的產業谷底反彈。

根據市調機構集邦科技調查顯示,

2020 年第 2 季 DRAM 整體合約價季漲幅約10%,

其中伺服器記憶體的價格漲幅逼近20%。

受惠於整體產業相對健康的供需狀態以及WFH的商機,

南亞科技在2020上半年繳出亮眼的成績單,

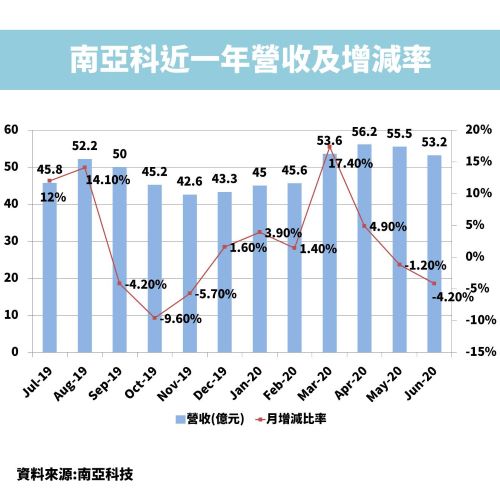

2020年第2季營收164.9億元,季增14.4%,年增32.5%,

稅後淨利32.1億元,季增66.5%,年增16.9%,單季EPS 1.05元。

展望下半年,DRAM 產業景氣趨於保守

供給面

由於主要廠商有序地新增產能,

成長幅度有限,

據集邦科技預估,

2020 年主要業者三星、SK 海力士、美光的產出量,

年增長率分別為 13.8%、15.1%、11.7%,

新增的產能主要源於製程轉換,

不易出現供過於求導致價格急跌的情況。

需求面

疫情催生的 WFH 需求恐怕已步入尾聲,

從 6 月份伺服器 DRAM 合約價格與 5 月持平已可窺見一二,

加上部分廠商避免因疫情而面臨供應鏈中斷,

因而在第二季提前拉貨回補庫存,

恐進一步削弱第三季的需求力道。

雖然第3季通常為電子產業傳統旺季,

然而南亞科在法說會上表示,

第 3 季的銷售量或合約價將與第2季持平,

反應出下半年 DRAM 產業的景氣趨於保守。

尤其智慧型手機的出貨量持續疲軟,

工研院產科所二度下修 2020 年智慧型手機出貨量,

預計全球出貨量為 12.65 億隻,年衰退 15%,

消費產品與智慧型手機需求受疫情影響,

恐怕短時間內還未見到明顯的復甦,

即便下半年隨著 5G 智慧型手機的搭載容量提升,

頂多支撐行動型 DRAM 的價格持平。

貢獻南亞科超過 8 成營收的利基型 DRAM,

6 月利基型 DRAM 價格已下滑 1-5%,

反應在南亞科的 6 月營收 53.2 億元,月衰退 4.2%,

在 4 月的營收高峰後,已經連兩個月營收出現下滑。

對於利基型 DRAM 下半年價格走勢,

研究機構及模組業者均預期第 3 季合約價可能持續下跌 10%,

跌幅更甚於主流型 DRAM ,

第 4 季跌勢恐將持續,

不利於南亞科下半年的營運表現。

中國後進者的威脅日益升高

南亞科潛在的隱憂除了市況反轉,

中國大陸政府大力扶持的合肥長鑫 (CXMT) ,

2019 下半年開始以 19 奈米製程量產 8GB DDR4 記憶體,

初期月產能 5,000 片,

將視良率逐季拉升投片量,

預計 2020 年底達到 6-7 萬片產能。

據公開資料顯示該公司的技術來源,

為已破產的德國 DRAM 業者奇夢達 (Qimonda),

在摩根士丹利的報告中,

提到中國市場前五大 DRAM 模組廠商,

已有金士頓、光威 (Gloway) 、威剛等三家廠商,

採用長鑫的 DRAM 產品,

對於高度仰賴中國市場的南亞科來說

(以2019年為例,中國市場佔南亞科當年度的營收比例高達 47.5%,2018年的占比44.1%),

後進者的威脅恐將提高。

走向自主研發的效益未定

南亞科因新節點製程上調 2020 年的資本支出,

新增的65.6億元將用於建置自主研發的第一代 10 奈米級試產線,

這是南亞科自 2003 年自行研發 90 奈米製程後,

再次嘗試完全自主開發新節點製程。

雖然自行研發可望降低高昂授權費,

惟自行研發的時程較長,

且研發、試產到量產之間的不確定性高,

又近年來南亞科的技術主要授權自美光,

當前 DRAM 的技術專利主要掌握在美韓業者手中,

南亞科自主研發的技術是否能夠完全繞過美光的技術,

仍有待後續觀察。

小結,南亞科下半年營收表現

介於持平到微幅衰退

在消費性產品及智慧型手機可能溫和復甦的情況下,

市場預估第 3 季營收 157.6 億元,季減 4.4%,

營業利益 31.3 億元,季減 3%,EPS 0.8 元,

2020 全年度營收預估為 609.1 億元,

淨利為 98.4 億元,EPS 3.23 元。

目前南亞科評價約為 1.2 倍每股淨值,

落在歷史區間 0.9-1.8 倍之中偏下,

目前股價主要風險來自於全球疫情以及政經情勢影響,

若疫情在下半年獲得控制,

提振消費市場需求,

且各國加速 5G 布建刺激 5G 智慧型手機需求量,

可望提振下半年的營運表現,

股價可能提前上漲。