發表

發表

我的網誌

我的網誌

圖片來源:shutter stock

免責聲明:

單純分享財報資訊與個人看法,無邀約之實,僅符合量化條件的個股,無推薦之意,僅供參考、任何交易行為須自行判斷並承擔風險。

前言

2020年是見證金融界歷史的一年,除了美股之前的連續熔斷,在4月20日晚上又再次刷新對金融市場的認識,西德州輕原油期貨結算史上首次出現負值,最低點為負37.63美元。負油價帶動隔日湧入很多積極投資人購買相關的石油ETF,爆量逾13萬張,終場溢價達379%,創下掛牌以來最高溢價記錄,讓眾多投資分析師為這些投資人捏把冷汗。也讓很多人興奮的以為加油會倒貼用戶錢,不過要讓大家失望的是中油當天就宣布加油不會是負油價(當然不是,開什麼玩笑)。

📲阿格力-價值成長股APP 免費下載

-> Android:https://cmy.tw/007IPR

-> IOS : https://cmy.tw/006tJ4

石油ETF不買貴看這指標

為什麼加油不是負的?

因為台灣中油的浮動油價調整機制規定中,調價指標為標普報導之杜拜及布蘭特均價,分別以70 %及 30%權重計算(70 %杜拜 +30% 布蘭特),取小數二位,採四捨五入。兩者分別為杜拜原油為波斯灣國家產出的石油,亞洲使用的原油較高佔比為杜拜原油;以及產自北海油田的布蘭特原油,是歐洲與非洲的實際使用的原油。

而4/20創下負數的是西德州輕原油期貨(代碼:CL,以下簡稱西德州原油)。這是北美地區較為通用的原油,由於美國在軍事以及經濟能力影響全球變化,於是各種原油的金融衍生性商品也多會依西德州原油定價為標準。負油價的是這個西德州原油,跟我們加油用的油來源根本不一樣,所以加油還是要付錢才加的到!

負的石油期貨等於原油ETF指數是負的嗎?

雖然西德州原油期貨是負值(負油價的原因請參考下方附錄),但加油還是要錢,阿格力知道更多人是聯想到以它為標的的元大原油ETF們在股市買賣上會不會跟著變負值?答案是ETF的市價並不會有負值,因為指數歸零即不再具有交易價值,而且他並沒有需要實體完成交易的物品,會直接基金清算下市。

淨值是什麼? 為什麼會有負的?

淨值就是在變賣所有資產,並償付所有債務後,剩餘的資金分配給每一股可得的金額。各ETF淨值可以上發行的投信公司網頁查詢,或利用富聯網作查詢。

以常見的元大S&P石油ETF(00642U)來看,投資西德州原油為標的,完全複製標普高盛原油ER指數操作方法(操作機制請看下文附錄)。為了避免被結算造成需要實體交割的狀態,預設就會固定於每次結算日前依照一定規則將合約轉去其他月份(也就是常聽到的「轉倉」)的動作。也就是說4月20日所發生的負價格的交易者裡面早就沒有已完成轉倉的00642U,所以這支ETF並沒有交易到負值的石油價格,只是當原油期貨發生負油價會影響到轉倉後的月份報價,而報價下降會使持有的石油期貨價值下降,因此就會造成00642U單位淨值隨之下降。

圖自元大投信,元大S&P石油ETF(00642U)淨值走勢

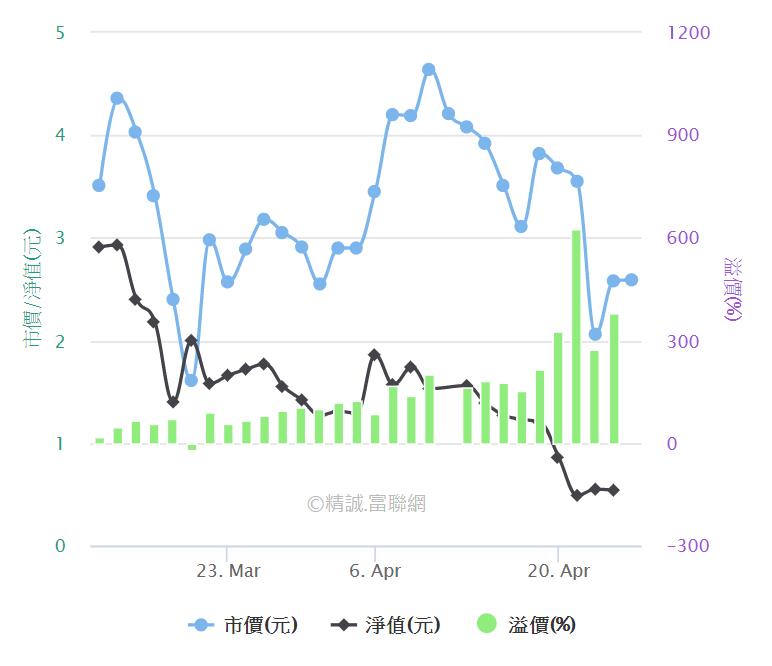

而元大標普高盛原油ER單日正向2倍期貨基金(00672L),雖然它也有相應的轉倉機制,不過由於它的轉倉只能轉到次月,而且是高槓桿型投資商品,如果持續這個狀況不下市也不調節合約結構,可能跌至負值。

圖自元大投信,元大S&P原油正2 ETF(00672L)淨值走勢

圖自元大投信,元大S&P原油正2 ETF(00672L)淨值走勢

溢價的石油ETF正2能不能買?

市價因為某些因素高於淨值即為溢價,西德州原油為標的的元大S&P石油(00642U)與元大S&P原油正2 ETF(00672L)目前皆呈現淨值的都低於市價的溢價狀態。溢價的狀態下買入會造成以市價買入同時發生清算下市,拿到的錢會低於買入時付的錢。

其中元大S&P原油正2 ETF(00672L)目前淨值為0.54元,對比當初發行的單位發行成本為20元已經下降超過97%。在金管會規範中,當近30個交易日(3月公告來搶救00672L免於下市的霸王條款,在今年以前是近3個交易日)基金淨值跌破發行價90%,就要清算下市。但是00672L屆滿30日上限前,又再次得到霸王條款幫助,核准00672L在今年9月底前可適用「豁免條款」免於下市。

而持續不下市的00672L淨值再這樣沒有支撐的下滑,未來說不定有可能出現負數,雖然台灣的法規中投資人持有ETF最大虧損僅為淨值歸零,負值的部份由投信公司自己吸收,負值虧損不會影響投資人。可是近期新聞揭露,可能為了避免淨值為負值時投信公司需吸收負值部位,00672L調整合約轉到遠月合約以及調低槓桿倍數,藉此降低淨值惡化風險,但也因此當原油價格就算回穩,ETF的淨值也回不到當初水準。

近期金管會對於00672L經營狀況沒有改善,正在研議不再讓它有豁免權,也就是說現在購買仍有風險隨時下市產生大量虧損;就算幸運行情突然反轉變成賺錢,但卻賺不到原本00672L該賺的那麼多了。

圖自富聯網,元大S&P原油正2 ETF(00672L)淨值與溢價比

結論:風險與獲利相應相生,需評估自身風險承擔能力

雖然很多投資人認為石油是剛性需求產品,但由於以原油ETF的產品設計是對期貨標的操作投資套利,並不是想像中用來長期持有的原物料基金。當霸王條款過期、或是不再有霸王條件讓它免於清算時,是真的有下市的風險。

投資人如果想考慮投資石油衍生性金融產品,可以追蹤全球各國因疫情停擺的經濟活動什麼時候重啟。畢竟經濟重啟對原油需求會重新啟動,引導供需重新走向平衡,也讓市價與淨值溢價問題有機會得到解決,屆時應該就是比較合宜的投資時機點。

附錄:

▲負油價的石油期貨怎麼發生的?

西德州原油期貨是一隻需要每月結算並完成實體交割的期貨,交易過程是透過期貨佣金商(FCM)作為中介銷售給終端投資人,而終端投資人操作這個交易是一個獲利手段,並沒有打算真正履行合約去完成實體買入石油原油。所以在交易結算日前,都需要想辦法透過賣給要真正用油的人、或是將合約轉去其他月份清空合約,也就是所謂的「平倉」。而同時期貨佣金商為了確保不會發生實體原油要載走,投資一開始會先和投資人約定「在結算前的約定指定時間會主動替投資人將剩餘部位清空,以此避免發生實物交割的情形」,這也就是所謂的「強制平倉」。

簡言之是也就是在約定時間到期前,投資人可以自行決定轉倉月份,在結算前完成平倉動作即可。但如果到了跟期貨佣金商約定時間還有未處理的合約,期貨佣金商就會幫你強制平倉,加上強制平倉操作合約損益完全由投資人自行擔負,所以期貨佣金商只要能把合約全部清空給任何要承接的人,什麼價格都是可以執行的。

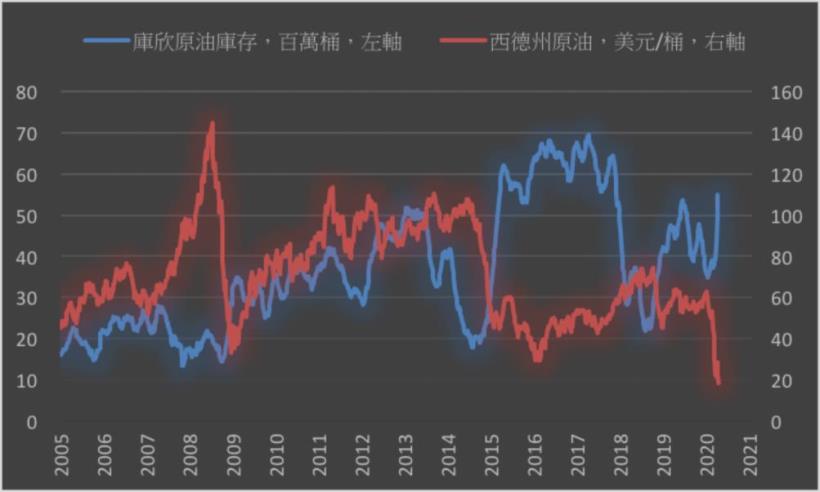

而4月20日賣到等同於代出運費儲費,起因為強制平倉的當下,由於整體原油市場的需求低迷,西德州原油的實體交割地點奧克拉荷馬州的庫欣(Cushing, Oklahoma ),在未來三至四周內儲油設施將陸續滿載。眼前儲位壓力非常大,苦無辦法把原油運出這些儲位的狀況下,幾乎找不到接手這些原油的人,期貨佣金商為了將期貨合約全數處置,一再降價拋售就殺到負油價了。

圖自MoneyDJ理財網,庫欣石油存量狀態

而另一個交易佔比很大的布蘭特原油,由於布蘭特原油本身同時提供實物交割,及現金結算兩項選擇,加上油品的交割透過海上儲油船彈性較大,所以較不會發生倒貼人家把油拉走的悲劇。

▲標普高盛原油ER指數轉倉舉例:

5月的期貨在四月交易,並在4/21結算,倒數三天時當月現貨報價假設為10美金,

- 可轉倉的最近月(6月)期貨報價及次次月(7月)的正價差(期貨–現貨>0)在0.5%以內,轉倉至次次月(7月)。即6月期貨報價為20美金(正價差=10),7月期貨報價報價20.1(正價差為10.1),兩個月報價差異不到0.5%,會將手上的石油期貨合約轉到7月期貨報價。

- 當6月與7月正價差超過0.5%,即6月期貨報價為20美金(正價差=10),7月期貨報價報價30(正價差為20),正價差超過0.5%,因為交易月份是1~6月之間,則轉倉到當年度的12月。(如果這狀況發生在7~12月,則轉倉至次年的12月。)

以現況來說,在負價差發生前三天00642U已經是在交易今年度12月的期貨價(也就是遠月期貨價),所以在淨值表現不會與現價有立刻連動的反應。

圖自財經M平方,原油遠近期價差,因為油價受疫情拖累崩跌,產生遠近期價差擴大狀態。

歡迎大家加入社團,我在這創造一個互相交流學習的小天地!