我的網誌

我的網誌

(圖片來源:shutterstock)

信義房屋在台灣的房仲業者中屬於老品牌了,

但是你知道嗎?在信義剛成立時,

由於房仲市場龍蛇雜處,

很多不肖業者利用房屋買賣的資訊不透明賺取價差,

以及各種為了促進成交,

隱瞞對消費者不利的訊息。

房屋買賣的亂象使得原本想走司法官的董事長周俊吉,

覺得想要改變這個產業的生態,

讓交易更透明,消費者更有保障,

所以才創立了信義房屋,

並首創業界率先採用「不賺差價」,

兩段式收取固定比例服務費,

以及推出「不動產說明書」的制度。

或許在現在的角度回頭看,

會覺得這個有什麼了不起,

現在各家業者都是這樣,

但這也代表當初創辦人的堅持是對的,

這些首創的做法後來才會在行業間變成常規。

兩段式服務費:

信義房屋的服務費收費方式為買方 1% 、賣方 4% ,

為避免業務人員當物件成交後,

就將重力逐漸轉移到其他客戶身上,

而不熱絡於交屋細節,

在成交當下賣方僅需付出總費用的 7 成,

待物件轉移完成後再給付尾款,

以此保護消費者權益。

公司簡介

(圖片來源:信義官網)

上圖為信義房屋品牌 logo

原名「信義房屋仲介股份有限公司」

2019 年 8 月 15 日更名為「信義房屋股份有限公司」

成立於 1987 年 1 月 21 日,

於 2001 年 9 月 17 日上市,

為國內首家股票上市的房仲公司。

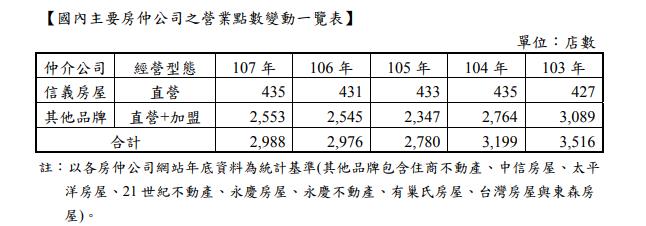

主要從事不動產仲介經紀、不動產代銷經紀服務等,

公司主要採直營模式展店,

有別於其他品牌採直營和加盟模式並進,

以此來控制服務品質,

店數佔市場比為 14.55 %,

涵蓋範圍遍佈台北市、新北、桃園、新竹、台中、台南、高雄等都會區。

(資料來源:信義房屋 107 年財報 )

產業概況

政府政策傾向抑制房價,

實價登陸的修法愈趨嚴格,

以及近期民間對於空屋稅和囤房稅的推動,

對於買房投資的投資客而言或許是打擊,

但是我認為對於房地產市場的健全來說卻是短空長多的,

因為去除掉投機炒作後,

剩餘的需求就是硬需求。

雖然台灣目前面臨少子化以及老年化的長期社會問題,

但是都市的房子還是供不應求的,

未來人口應當還是會往都市集中,

城鄉差距的問題會越發嚴重。

獲利能力

獲利變動起伏大,房仲業為房地市場的領先指標

獲利受房地產景氣影響大,

房地產市場有句經典名言叫「量先價行」,

指的就是當房地產景氣好轉時,

新屋及中古屋的成交件數會先好轉,

買賣開始變的熱絡,

進而帶動該地區的房價上漲;

反之也是一樣,

當房地產市場景氣開始反轉時,

最先受影響的就是買賣轉移件數,

交易的數量會率先急速的萎縮,

等到 3 個月到半年後,

成交價格才會逐步的跟著下降到合理的水位。

為什麼會發生這樣的狀況呢?

因為不動產交易的金額通常較大,

買賣雙方在搓合過程中本來就需要時間,

所以當價格開始變化時,

買方覺得再不買又要變貴了,

會促進成交的誘因,

物件的選擇變少會進一步推升價格。

而下跌時則是賣方通常會捨不得賣便宜,

除非看屋的人太少或是緊急有資金的需要,

屋主才會願意調降售價,

所以在下跌階段通常會是成交數量大減。

房仲業獲利變化較大

2019 年預估 EPS 為 2 元左右

以過去五年的獲利數字看起來,

信義的獲利並沒有明顯的季節週期變化

各個季度的獲利表現差異也滿大的,

使得我們投資人較難預估他的獲利表現,

所以在投資時就要更加的謹慎保守。

以今年的獲利狀況來說,

前 3 季的 EPS 為 1.36 元,

在過去 10 年的歷史資料中屬於中間偏低的水準,

過去 10 年最低為 0.89 元,

較好的年度會有 3.8 - 4 元以上的水準,

2019 年如果沒有其他一次性收入,

預估 EPS 為 2 元- 2.2 元的水準。

(資料來源:艾蜜莉定存股app)

(資料來源:艾蜜莉定存股app)

股利政策

在過去 5-10 年內獲利較好的年度都有配發股票股利

不論是拓點還是打廣告都需要費用,

所以在獲利良好的年度,

信義的股利政策多會發放股票股利保留部分現金,

以因應投資所需。

但是信義獲利的波動性過大,

當股本被稀釋之後要維持成長似乎有一定的挑戰,

所以我對於信義發放股票股利的政策持保留看法。

(資料來源:艾蜜莉定存股app)

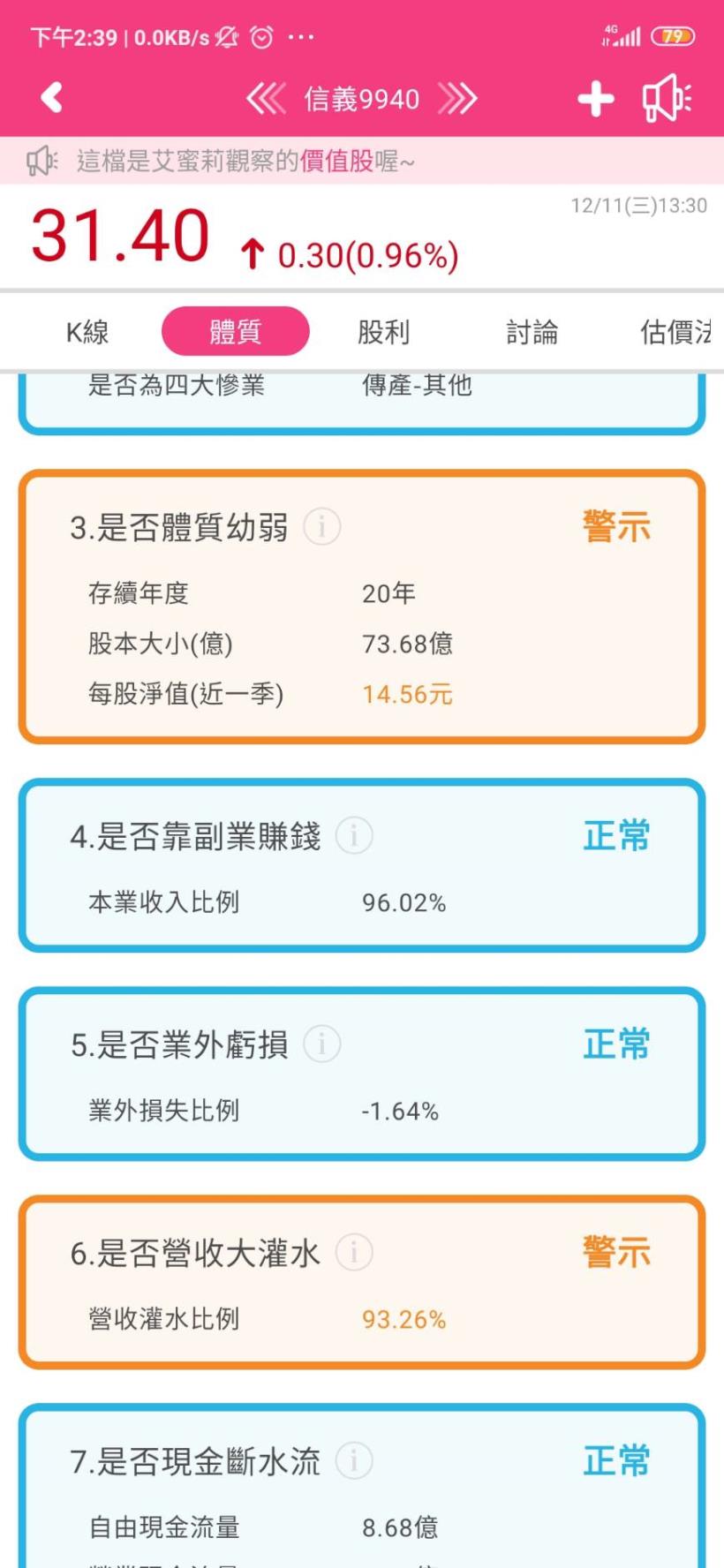

體質評估

警示,不良項目四項

(資料來源:艾蜜莉定存股app)

不良項目 1

》是否體質幼弱

在這個項目中,

淨值過低的公司在面臨大環境不景氣時,

受影響的幅度更大,

更容易在不景氣中倒下,

每股淨值的合格標準為 15 元,

而信義房屋的淨值為 14.56 元。

尤其像是信義房屋這類的公司,

人力成本及費用較為高昂,

在獲利時可以不用太在意淨值偏低的狀態,

但是當虧損發生時,

淨值的高低就是是否能撐過寒冬的關鍵。

從數字上看來 14.56 元和 15 元的標準差異不大,

所以我們只要繼續觀察淨值是否還有繼續減少即可,

淨值會減少除了發生虧損外,

股票股利發放導致的股本膨脹也會稀釋淨值。

(資料來源:艾蜜莉定存股app)

不良項目 2

》是否營收灌水

審核標準 < 30% 為合格

營收灌水比率公式:

(近 1 年應收帳款 + 近 1 年存貨) / 近 1 年全年營收

由下圖中可以看到信義的營收灌水項目高達 93.26%,

讓我們來仔細研究一下發生了什麼狀況吧!

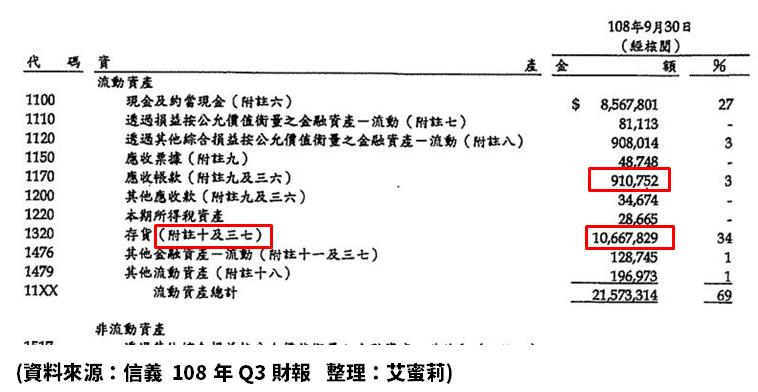

下圖為 108 年 Q3 資產負債表,

由圖中可以看出存貨高達 106 億元,

佔了流動資產的 34%,

相較而言應收帳款只有 3%,

所以我們主要針對存貨項目追查下去。

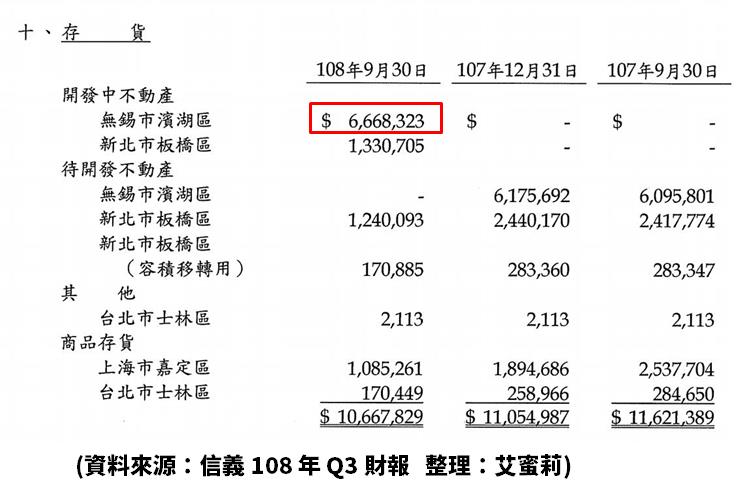

存貨中高達 66 億為大陸地區開發中房地產

在存貨中主要都是土地以及開發中不動產,

細究其原因,信義原本就有在做代銷,

更於 2012 年起於台灣以及大陸地區開始跨入地產開發的領域,

目前佔獲利比重以 108 年來說,尚不足 20%,

土地的部分尚不會有折舊的問題,

所以待開發不動產問題不大。

但是近期大陸景氣受中美貿易戰影響,

開發中的不動產,

屬於大陸地區的部分如果賣不出去,

勢必會造成存貨折舊。

這個部分需要持續觀察後續的存貨狀況,

在開發完成後能否如預期銷售出去,

但整體而言存貨過高的問題確實需要小心。

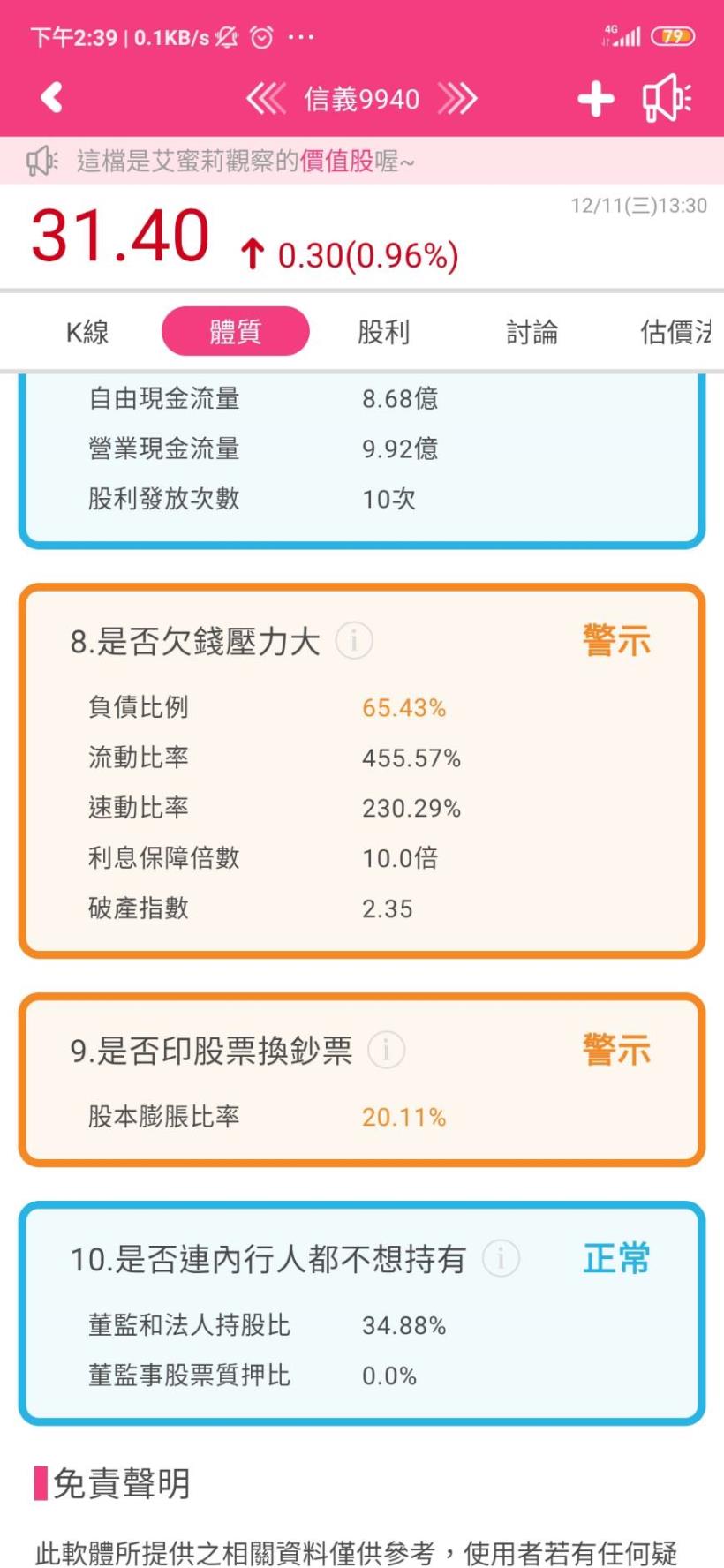

不良項目 3

》是否欠錢壓力大

審核標準為負債比率需小於 50%,

而信義的負債比率為 65.43%,

高於標準,

但是從下圖中的流動比率 455.57%

以及速動比率 230.29%

兩項數值看起來,

信義的還款能力應該是不用令人擔心的。

不良項目 4

》是否印股票換鈔票

評估標準為五年股本膨脹比率< 20%

而信義的股本膨脹比率為 20.11% 高於標準,

從股利政策看起來,

股本膨脹主要是來自於股票股利的發放,

在這個不良項目上,

由於近兩年信義的 EPS 表現較為不穩定,

自 2017 年的 EPS 3.8 元到 2018 年 EPS 2.04 元,

再到 2019 年前 3 季的 1.36 元,

我認為還是有受到股本膨脹的影響,

後續的獲利表現狀況艾蜜莉會持續的觀察。

體質評估小結

除了因股本膨脹導致獲利不穩定需要繼續觀察,

以及存貨過高,

且有超過 6 成為大陸地區的開發中不動產,

其餘的兩個項目問題不大,

體質項目我對於信義會持續的觀察,

目前的狀況雖然尚可,

因為如果過高的大陸不動產存貨賣不出去,

可能會產生存貨跌價損失。

(資料來源:艾蜜莉定存股app)

價格評估

景氣循環股由於獲利變動大,

較適合用淨值比法來評估

從下圖可以看到

便宜價 28.11 元

合理價 33.28 元

昂貴價 38.12 元

目前股價為 31.4 元(108/12/11)

位於便宜價到合理價之間

.

.

(資料來源:艾蜜莉定存股app)

結論:買賣策略

雖然信義的價格目前位於便宜價到合理價之間,

但是因為體質的部分還有一些疑慮,

另外政府政策對於不動產景氣的影響也很大,

最後就是不動產屬於景氣循環股,

短時間內即使股價跌到便宜價我也不會買入,

但我會持續觀察信義的體質。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 379 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)