發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

前言

一提到貿聯-KY (3665)

投資人往往想到的都是「特斯拉概念股」

在 Google 上輸入「貿聯」

跑出來的結果不外乎是「特斯拉」、「電動車題材」

股價常常受到特斯拉的多空消息而波動

雖然自從特斯拉在 2008 年推出第一台電動跑車 Roadster

貿聯就已經是特斯拉電池管理線束的獨家供應商

這 10 年之間依然長期穩定配合

不過你知道嗎?

其實特斯拉佔其營收只有約莫 7-8%

只能算是貿聯的「好客戶」而非「大客戶」

車用領域也僅佔其營收的 16% 左右

主要還是來自於資訊科技與消費電子方面的應用為主

貿聯連接的是電動車產業未來潛力的話題性

接下來就來一起了解本篇的主角「貿聯-KY (3665)」!

以下本文將分成四大部分:

✎ 公司簡介-連接線束解決方案的領導廠商

✎ 業務狀況-受惠於特斯拉加強拉貨力道、USB Type-C 規格趨勢,

資訊、車用領域的中長期展望佳

✎ 財務表現-營收、每股盈餘雙雙創高, 2019 上半年 EPS 年增高達 62%

✎ 未來展望-完成產能轉移至台灣、馬來西亞、墨西哥,降低中美貿易戰之衝擊

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

公司簡介-連接線束解決方案的領導廠商

貿聯-KY (3665) 成立於 1996 年

總部位於美國加州的弗里蒙特市 (Fremont)

於 2011 年以貿聯-KY 在台灣掛牌上市

應用於資訊科技的電源線組是貿聯的早期產品之一

目前除了供應電源線組之外

更提供擴充基座、電纜線、線束、連接器予多元產業

產品應用擴及在資訊科技、醫療、綠色能源、車用等眾多領域

目前在美國、墨西哥、斯洛伐克、塞爾維亞、中國、馬來西亞等國家

一共設立 15 個生產基地

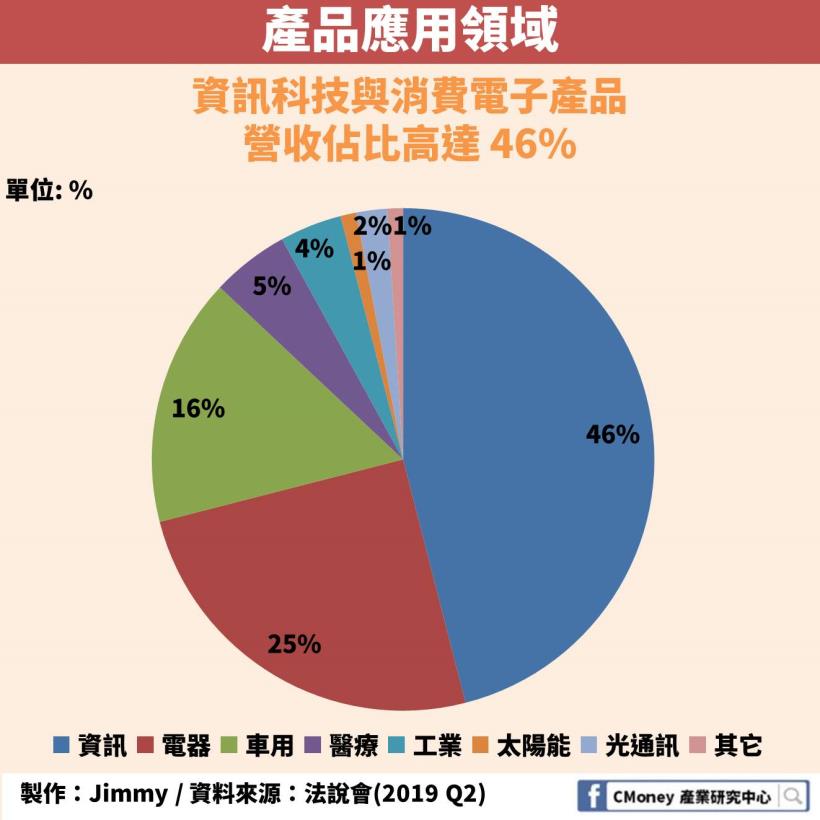

以 2019 年第二季最新的數據來看

依產品的應用領域來分類

資訊科技與消費電子產品營收佔比約為 46%、電器佔 25%、車用 16%

雖然說貿聯是大家所熟知的一檔特斯拉概念股

車用線束的應用也僅佔其營收排名的第三順位而已

主要營收來源還是以資訊科技與消費電子為主

資訊科技與消費電子的應用領域包含筆電、平板電腦、伺服器、資料中心

電器的應用領域顧名思義主要指的是家用電器

車用的應用領域包含電動車、越野車、冷凍貨櫃車、雪車

貿聯的知名客戶大致列舉如下

資訊科技客戶主要包含戴爾 (DELL)、惠普 (HP) 、微軟 (Microsoft) 等知名電腦品牌廠

車用客戶主要如特斯拉 (Tesla)、北極星 (Polaris) 、冷王 (Thermo King)

電器客戶則包含了博世 (Bosch)、戴森 (Dyson) 等歐洲重量級電器大廠

醫療客戶為奇異醫療 (GE Healthcare) 、亞培 (Abbott)

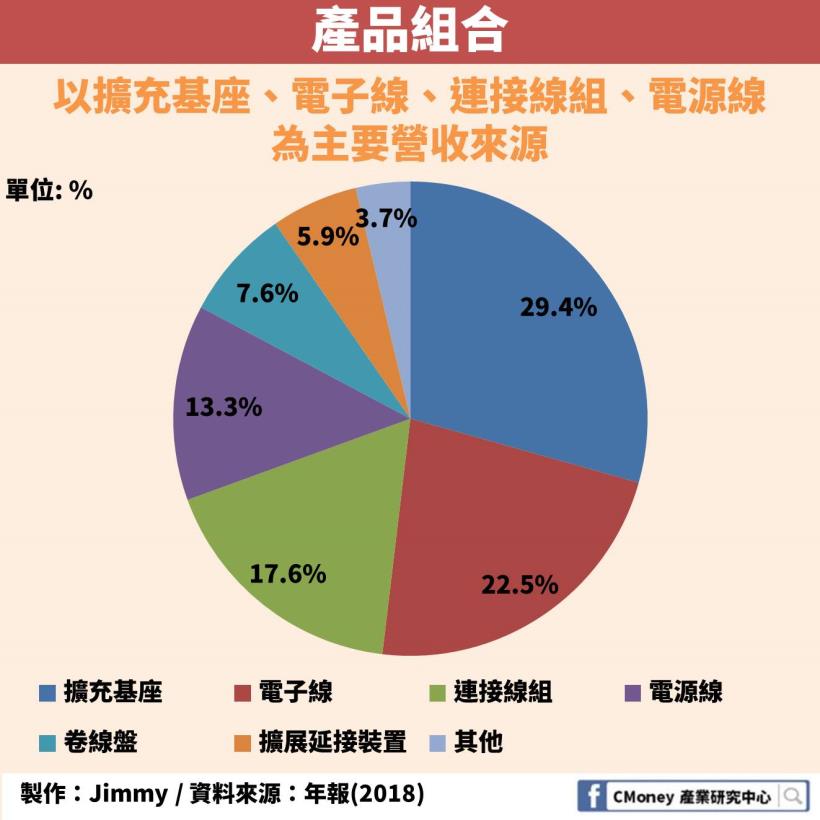

產品簡介-擴充基座、電子線、連接線組、電源線佔其營收 8 成以上

就貿聯前四大的產品組合比重而言

主要是擴充基座

其次才是電子線、連接線組、電源線

分別佔其營收的 29.4% 、 22.5% 、 17.6% 、 13.3%

1. 擴充基座 (Docking Stations)

主要應用在資訊科技與消費電子領域

隨著筆電、平板輕薄化的趨勢

外接介面大量縮減

擴充基座可以解決電腦連接埠連外簡報、連接器不足、擴充設備不足等問題

此一產品主要是供貨給戴爾 (DELL)、惠普 (HP)

舉例來說

假設未來筆電僅剩下一個 USB Type C 的接口

透過擴充基座的連接就可以擴充更多的 USB 的接口

甚至還能外接網路線、音源線、視訊連接線等等

2. 電子線 (Wire Harnesses)

電子線應用的領域相當多元

如汽車線束、醫療設備機內線、工業用線束、自動化生產設備訊號及電力線束

電子線以通弱電(電壓較低)為主

作為電子設備及產品內部承載電流的連接線材

3. 連接線組 (Cable Assemblies)

連接線組主要是由連接器加上電纜線所組成

這種組裝方式被廣泛用於工業用與車用

相較於尚未組裝加工前的電纜或電線

藉由這種組裝方式具備以下優點

例如減少振動、磨損和潮濕等不利影響、優化使用空間等等

例如貿聯獨家供應給特斯拉就是電動車電池管理線組

可以感測電池溫度及監控電池電壓

4. 電源線 (Power Cables)

顧名思義就是指連接電子設備或產品與電源插座之間的連接線

以家用電器為例

由於各國的插座、電壓、電流頻率、安規的標準不一

也導致電源線擁有許多規格

最明顯的差異就會在跟電源插座連接的插頭上

總結來說

只要牽涉到「電力及訊號傳輸」相關的終端應用

都與貿聯所生產的產品如電源線組、連接器、線材等密切相關

而且需要符合其客戶的產品不同之技術、規格要求

因此其產品具有高度客製化的特性

應用的產業別、領域相當的多元

業務狀況-受惠於特斯拉加強拉貨力道、USB Type-C 規格趨勢,

車用、資訊領域的中長期展望佳

受惠於特斯拉 Model 3 產量上揚、 Model Y 2020 年上市,

將加強拉貨力道,車用領域中長期展望佳

一提到「特斯拉概念股」

貿聯絕對是大家前三名聯想到的其中一間台廠

貿聯是特斯拉的電池管理線束的獨家供應商

電池電力系統對於電動車來說是相當重要的零組件

因此需要適當地管理及監測電池電力系統

這時電源管理線束就扮演著相當關鍵的角色

主要用來傳遞車用電池的訊息如電池溫度感測、電壓監控等數據

自從特斯拉在 2008 年時推出首款電動跑車 Tesla Roadster 時

貿聯已經開始與特斯拉配合

截至目前 2019 年為止

在這約莫 10 年間貿聯仍是特斯拉長期穩定配合的供應商

除此之外

因貿聯總部與特斯拉主要生產工廠皆位於加州的弗里蒙特市 (Fremont)

雙方僅隔了一條高速公路

讓貿聯不論是隨時更改設計或是送樣給特斯拉都相當方便

使得雙方保持密切的合作關係

特斯拉此單一客戶約占貿聯整體營收的 8% 上下

約佔整體車用領域的一半營收

因此特斯拉電動車銷售狀況也成為觀察貿聯車用領域的關鍵指標

因平價電動車 Model 3 的推出

2018 年交車量來到了 14.6 萬輛

成為該年度全球最暢銷的純電動車車款

讓特斯拉整體交車量大幅上升

同時使得交車速度趕不上接單速度

為了解決產能不足的問題

特斯拉選擇在上海建置海外首座的超級工廠

在 2019 年 1 月開始動工

預計在年底就能開始生產平價車款 Model 3

每周至少生產 1,000 輛 Model 3

2020 年時希望能夠大規模地生產 Model 3

訂定全年生產 50 萬輛電動車的總生產目標

預計在 2020 年秋季上市的平價休旅 Model Y 也將在上海生產

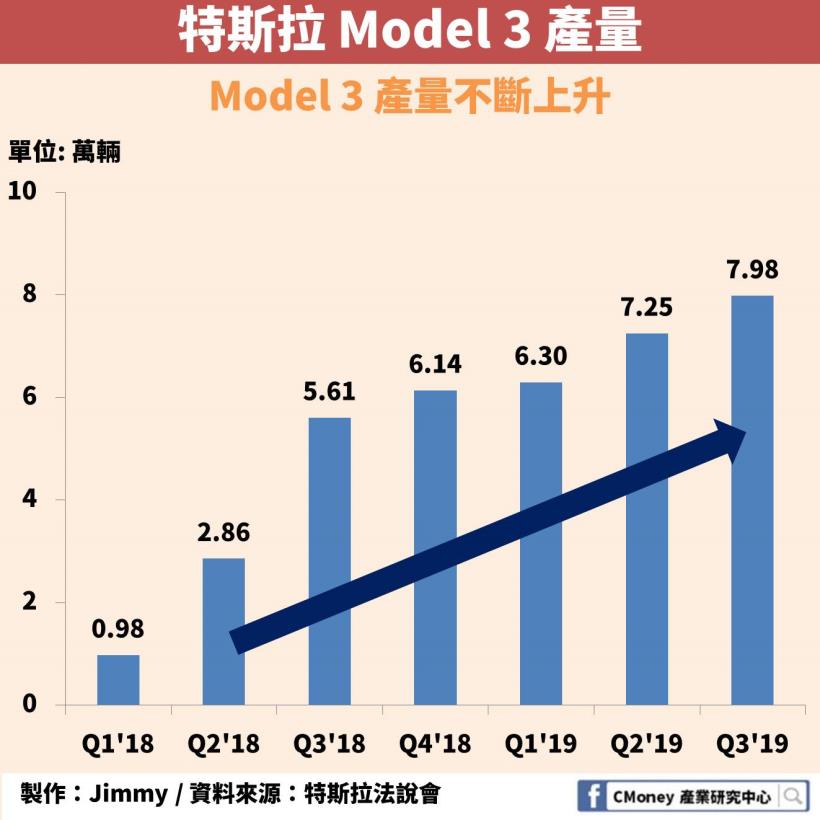

特斯拉在 2018 年一共交出了 14.6 萬輛的 Model 3

而 2019 年累積至第三季就已經來到了 21.5 萬輛

今年交車量要翻倍應該不是難事

由下圖可以觀察到

自 2018 年起因應訂單需求 Model 3 的產量大幅增加

加上配合 9 月左右完工的上海超級工廠預計開始投產

可以預期未來特斯拉將增強對貿聯的拉貨力道

因此對於貿聯車用領域的中長期前景仍持樂觀看待

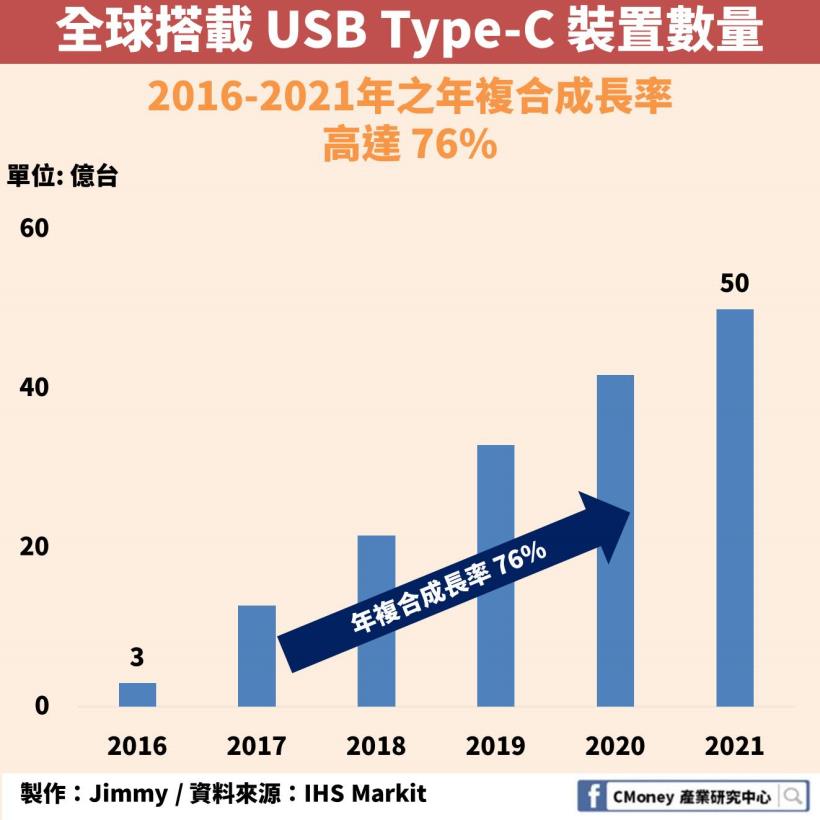

全球搭載 USB Type-C 的裝置預估 2021 年將達到 50 億台,

年複合成長率高達 76%

除了在車用領域展望佳之外

貿聯的產品在資訊領域中也有亮點

目前各電腦大廠紛紛推出超極致筆電 (Ultrabook)

我們可以觀察到筆電的「輕薄化」已經是目前消費市場的趨勢

跟早期的筆電相比

最新型的筆電都已經移除光碟機

同時輕薄化的筆電也設置越來越少的 USB 接口

取而代之的是僅設置 USB Type-C 接口

那使用 USB Type-C 跟傳統的 Type-A、Type-B 有什麼好處呢?

相較於傳統的 USB 接口

目前 Type-C 是 USB 連接器的新規格

USB Type-C 對稱式的設計

不論是正面、反面都可以輕鬆插入接孔

不用再考慮插頭的方向了

如此一來對於用戶的使用者體驗較佳

Type-C 支援的充電功率更高

也大幅提升充電速度

在 3C 產品輕薄化的浪潮之下

USB Type-C 的接口擁有輕薄、小巧的優勢

還可以成為跨裝置如電腦、平板、手機、電視的統一規格

因此 USB Type-C 將會逐漸成為 3C 產品數據傳輸介面的主流

而「擴充基座」是貿聯在資訊應用領域中的主力產品

我們可以預期在此趨勢下將會推動「擴充基座」的需求

因為擴充基座僅需要連接裝置的 USB Type-C 接口

就可以額外擴充其他功能的接口

如前面提到的網路線、音源線、視訊連接線等等

全球至少搭載一個 USB Type-C 的裝置在 2016 年約有 3 億台

預估到了 2021 年將高達 50 億台的裝置搭配 USB Type-C

2016-2021年之年複合成長率高達 76%

應用領域橫跨消費性電子、無線通訊裝置、電腦、汽車

主要的成長動能來自於無線通訊裝置、電腦的應用

因此對於貿聯 USB-C 相關產品應用

如擴充基座、連接器、傳輸線、影音訊號適配器等等

保持著不錯的產業前景

財務表現-營收、每股盈餘雙雙創高, 2019 上半年 EPS 年增高達 62%

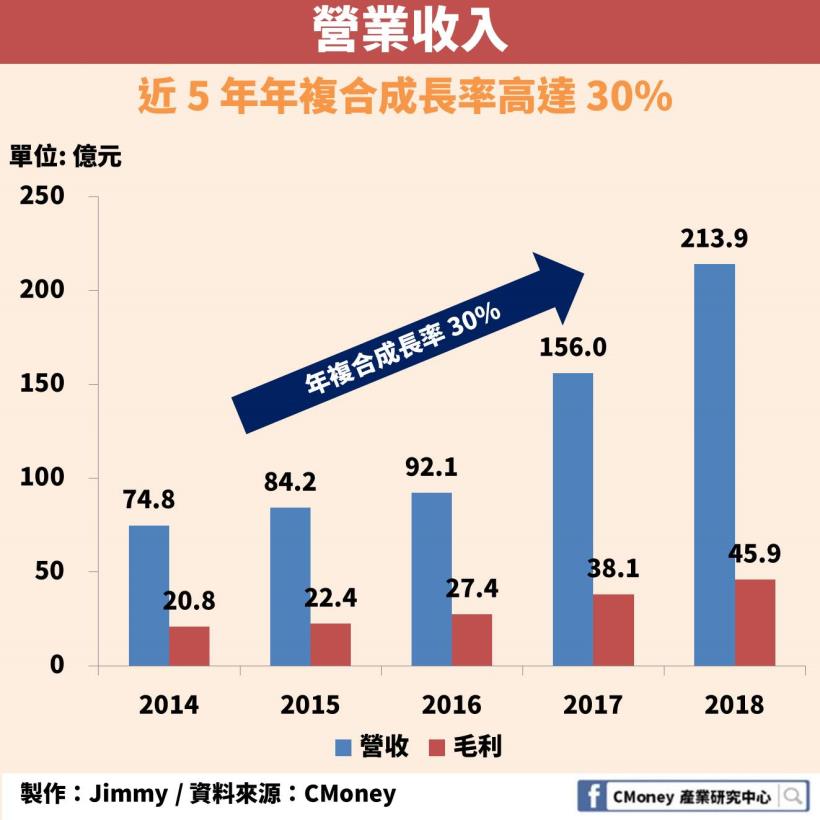

接著我們看到貿聯的財務表現

從近 5 年的營收表現來看

皆呈現穩定的成長

年複合成長率高達 30%

主要仍是與前面所提的

在資訊、車用領域的需求增長為營收成長的動能來源

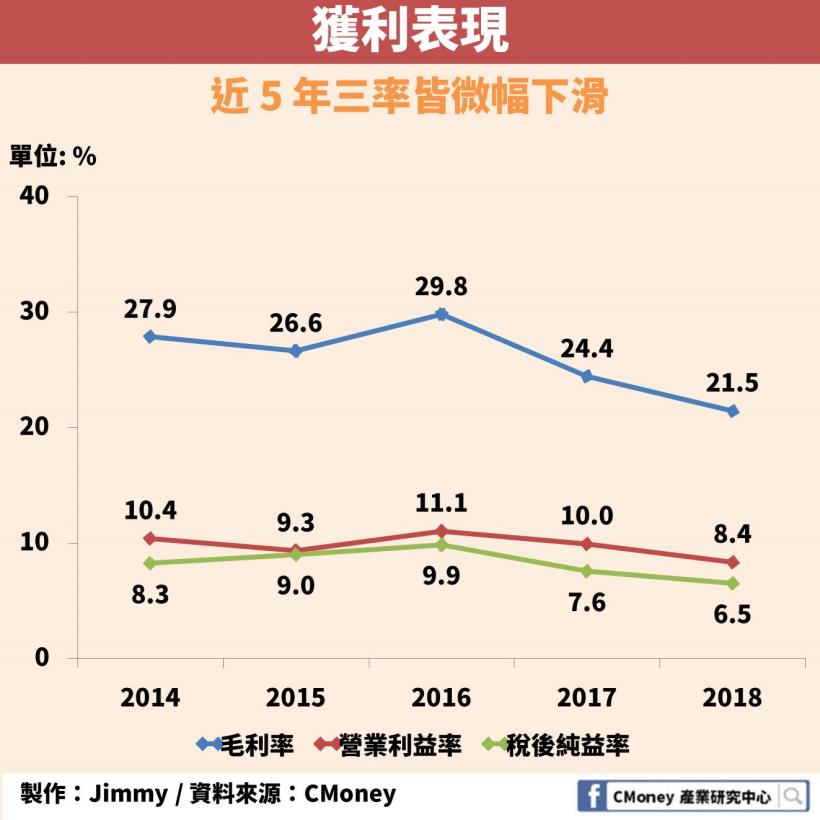

不過看到獲利表現的部分

三率卻呈現微幅下滑的趨勢

2017 年 1 月宣布以 5 千萬歐元併購了德國線材大廠 LEONI 的電器線束事業部

拓展了貿聯在歐洲市場的客戶及生產基地如塞爾維亞、斯洛伐克

不過與貿聯原本生產的產品相比

該部門的產品毛利率較低

因而對於貿聯整體的毛利有所拖累

除此之外

由於銅是線材的主要導體

因此國際銅價的波動將會影響到貿聯的成本結構

根據倫敦金屬交易所的銅報價

我們可以發現國際銅價在 2016 年左右為近 5 年的低點

隨後因銅礦產區供給問題(減產、礦工罷工)起漲

近期銅價則是隨著中美貿易戰的發展而有所波動

因為中國是全球銅消費量最大的進口國

佔銅全球將近一半的需求量

一但中美關係緊張

甚至開始實施報復性關稅

銅的需求也會連帶受到影響因而走跌

而貿易戰暫時停火的樂觀情緒也進一步支撐銅價上漲

受惠到公司整體規模的成長

每股盈餘也不斷創新高

近5 年的年複合成長率高達 14%

在 2019 年上半年就已經賺了 6.98元

年增率高達 62%

預估今年的每股盈餘可望持續創高

未來展望-完成產能轉移至台灣、馬來西亞、墨西哥,降低中美貿易戰之衝擊

貿聯的銷售模式主要是以 B2B(business-to-business)為主

目前以其產品的終端應用來看

不論在電動車、 USB Type-C 方面皆位於產業趨勢上

加上受惠於智慧家電風潮

電器用線如電源線、訊號線之需求可望增加

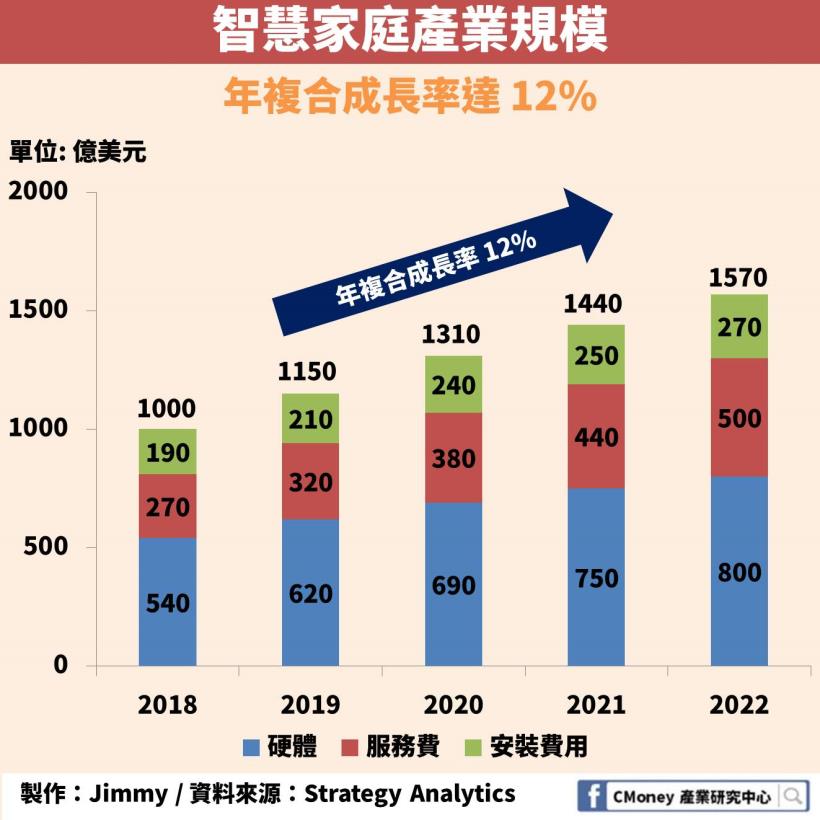

根據 Strategy Analytics 的報告

消費者在智慧家庭的硬體、服務和安裝費用等相關支出在 2019 年達 1,150億美元

預估在 2022 年來到 1,570億美元

年複合成長率約為 12% 左右

貿聯也藉由併購 LEONI 成功切入家電市場

在未來智慧家電逐漸普及下

可望成為貿聯另個主要的成長動能

除此之外

為了因應中美貿易戰的不確定性因素

貿聯也將部份產能轉移至台灣、馬來西亞、墨西哥並建置新產線

降低中美貿易戰對於貿聯的影響

筆者對於貿聯之後的財務表現持相當樂觀的態度