我的網誌

我的網誌

(圖片來源:shuttertsock)

台達電(2308)

未來的趨勢是 5G 相關的應用,

其中自駕車、物聯網、

工業自動化是重中之重,

今天艾蜜莉想介紹的是跟工業自動化有關,

以及電動車電源供應的公司,台達電(2308)

這一季的獲利創新高,

其實只是併購泰達電的會計調整,

但他的產業前景滿值得我們好好了解一下的。

認識公司

台達電做磁性元件起家,

為全球磁性元件及散熱元件的重要供應商,

並以此為核心技術生產電源供應器,

成為全球最大的交換式電源供應器廠商。

公司簡介

台達成立於 64 年 8 月 20 日,於 77 年 12 月 19 日上市

資本額 259.75 億,

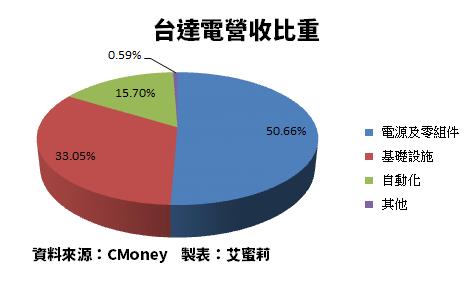

2018 年銷貨佔比,

電源及零組件 50.66 %、基礎設施 33.05 %、

自動化業務 15.7 %、其他 0.59 %

獲利穩定,近五年維持在7元左右,

104-107 年每年配發 5 元現金股利(如下圖),

股利發放率約 66 %,是一間穩定配息的公司。

400 張以上大股東佔 88 %以上股權,

持股集中且大股東較不會買進賣出炒作股價,

所以大股東持股變化較小,

圖中黃線相對平緩,

代表 400 張以上股東相對股權變化沒麼大(如下圖)。

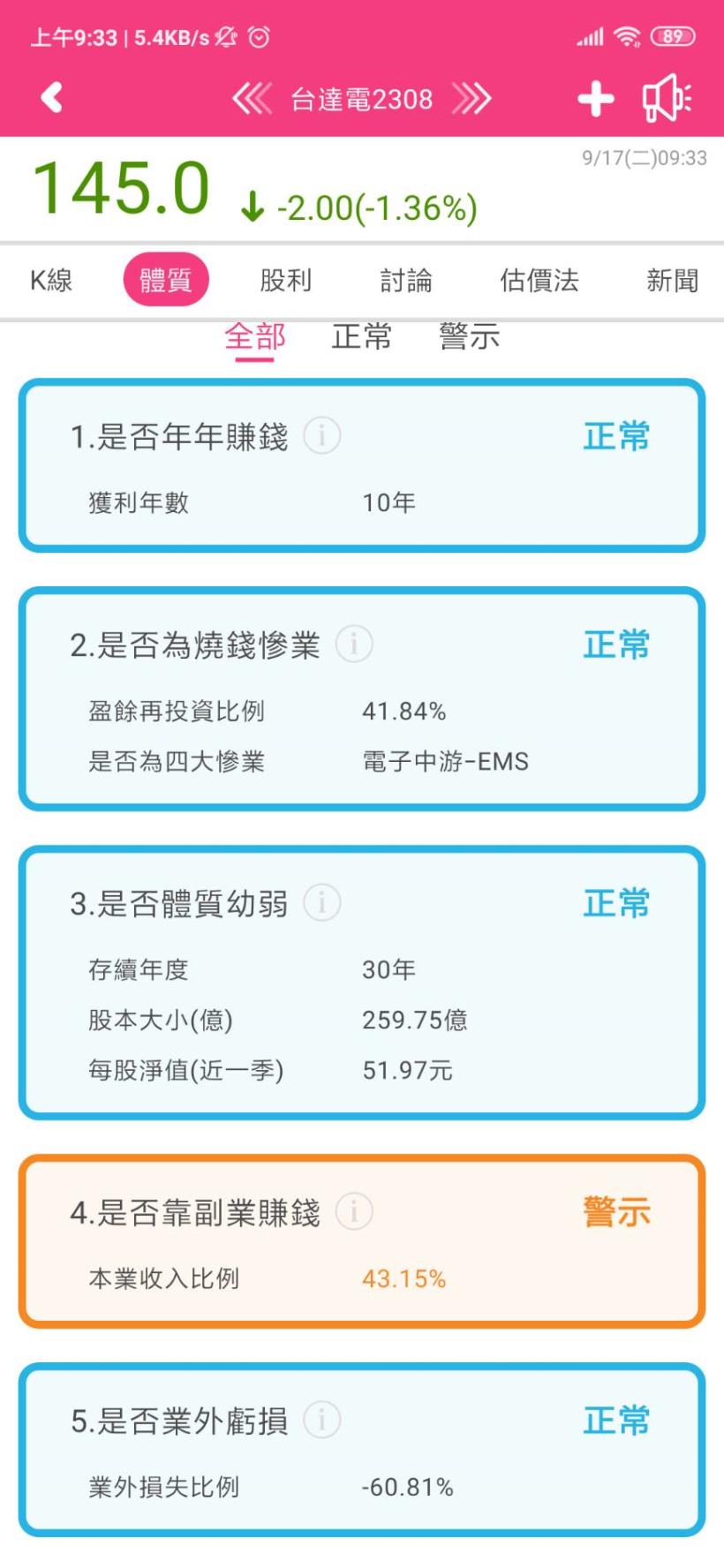

用艾蜜莉定存股 APP 檢視體質

公司體質正常 警示項目 2 項

讓我們來檢視一下是那些項目:

不良項目1

是否靠副業賺錢 43.15 %

資料來源:艾蜜莉app

->合格標準:本業收入比例 > 80% 。

獲利如果超過兩成都是靠不穩定的業外收入得來,

萬一下期業外收入減少收益就會受很大影響

我們來檢視一下業外收入是從哪裡來的

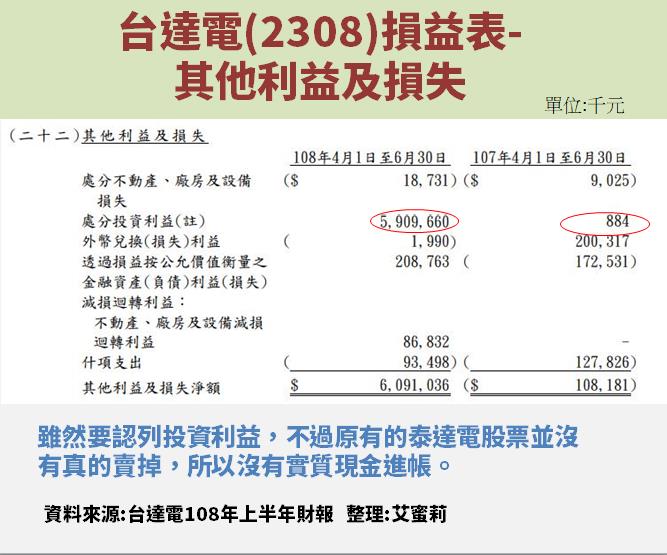

Q2 財報亮眼主因於併購泰達電,

本次總計成交數量為 5.34 億股,

約占 DET 目前已發行流通在外股數之 42.85 %,

總交易金額為泰銖 379.48 億元(折合新台幣約 369.61 億元)。

此次收購後,台達電子及其子公司累積持有,

DET 目前已發行流通在外 63.78% 股權。

台達電既有 20.93 % 股份,

依併購價格泰銖 71 元 ,

減去成本認列獲利,

推升第二季税後純益達 95.3 億元,

其中處分投資利益就佔了約 59.1 億,

但額外增加的獲利並沒有實際的現金進帳,

因此不會規劃成為明年的現金股利。

這個部分只是短期現象,

明年本業收入佔比應該會回歸正常水位,所以不用特別擔心。

不良項目2

是否營收大灌水 38.89 %

資料來源:艾蜜莉 app

->合格標準 : 營收灌水比率 < 30%

營收灌水比率公式:

(近 1 年應收帳款 + 近 1 年存貨) / 近 1 年全年營收

很多問題企業每月公布的營收很高,

但營收中應收帳款和存貨的比例很大,

甚至跟關係人交易製造假營收,

實際上卻沒賺到錢。

這個項目確實偏高,我們回去觀察過去的存貨及應收:

去年第二季應收帳款 46729238 仟元,

今年 59337845仟元,增加 27 %

去年第二季存貨 31608667 仟元,

今年 42993236 仟元,增加 36 %

相對於合併泰達電後的營收增加率 17 % 來說,

確實應收帳款以及存貨增加的幅度大於營收增加。

(資料來源:公開資訊觀測站)

我們接下來檢視台達電本身的應收帳款品質,

從圖中的數據看來,

應收帳款的收現日數沒有明顯的增加,

代表台達電的應收品質良好。

後續該觀察的重點在

合併後是否應收帳款及存貨能下降回到過去的比重。

意義在於假設原本是轉投資的泰達電,

因為管理績效不佳應收跟存貨偏高,

合併後變成子公司,

能否有效改善這個問題。

由於目前剛合併完,

所以我認為還可以給公司一段時間調整。

合併泰達電產生的效益

1.合併營收增加

台達電與泰達電合併後,

目前台達電持有泰達電約 63.78 % 的股權,

因為泰達電營收、盈餘都會併入母公司,

也就算本業收入了。

泰達電對營運的貢獻,

主要在基礎設施和電源零組件二大塊,

所以帳上獲利會變高,

未來獲利穩健增加,

為台達電帶來正面影響,

第二季基礎設施營收年增 41 %,

電源零組件年增 20 % ,

而未來併購效益也將持續發酵。

尤其工業自動化,

更是未來業績成長的一大動能。

2.分散產地,降低在中國生產百分比

在全球化的過程中,國與國之間,

難免因為貿易上的利益產生衝突。

美國為了抑制中國對於其智慧財產權的侵犯,

對於中國採取關稅制裁。

也就是只要產地來自中國,

都會受到關稅影響,

台達電併購泰達電主要的目的是要分散產地。

3.加強對於泰國轉投資公司的控制

從不良項目的第二點,

營收灌水項目來看

確實泰達電的應收跟存貨偏高

導致合併後存貨及應收上升比率大增。

併購泰達電後,

由於在董事會有絕對話語權。

除了有助於生產基地全球化的戰略目的外,

對泰達電的營運,

或許也能透過更直接的管理,

來提升獲利跟品質。

新形態的產品線

伺服器

伺服器業務中,

模組化貨櫃型資料中心解決方案(註),

是我認為未來很有優勢的一個獲利來源。

第一個是因為沒有地理限制,

第二個是建置時間可從兩年縮短到幾周,

對於目前國際級企業,

如 google、amazon、阿里巴巴等,

資料中心的軍備競賽浪潮中,

會是一個不錯的利多。

註:模組化貨櫃型資料中心解決方案,

就是把資料中心需要的幾個主要項目模組化,

直接在工廠生產,只要廠房及水電系統建置好,

現場只要直接組裝即可運作。

圖片來源:台達電官網

電動車

再來是電動車相關出貨產品

包含馬達、充電樁、

車用直流電源轉換器,

目前營收占比不高,

但佔營收比重可望慢慢增加。

不斷電系統

關於不斷電系統UPS(註)

則是台達電的強項,

例如專為半導體產業設計的

UltrOn DPM系列UPS,

是業界唯一具有

波形記錄功能的高頻大功率UPS,

也由這項核心競爭力

發展出整個工業自動化的解決方案。

註:不斷電系統(UPS):在工業、

資訊及半導體等精密產業中,

電壓的穩定性非常重要,

以半導體為例一次跳電

可能造成200萬美元的損失,

而不斷電系統顧名思義就是

穩定電壓,作為備用電源供應的存在。

樓宇自動化

2017 年下半年以每股 98 元公開收購晶睿,

49 %股權成為單一最大股東,

樓宇自動化領域是未來潛力極大的產業,

從現在已經很普遍的防火灑水系統到地震發生時,

硬體自動斷電以防線路走火等,

這些應用新科技,

幫助人們有個更安全便利的環境,

就是樓宇自動化的使命,

在未來法規趨嚴的狀況下,

可能所有大樓都會需要配備這些設施,

而安全監控更是樓宇自動化不可或缺的一環。

獲利展望

獲利部分雖然第二季創新高,

但只是一次性的認列,

而且也沒有實質的現金進帳,

艾蜜莉認為不用當成什麼大利多看待。

但是台達本身的公司商品

在工業自動化的浪潮下一定會是受益者,

這點無庸置疑。

隨著市場需求的增加,對於這個領域,

也能建立更多的 know how,

我認為這是未來的護城河。

買進策略

整體看來台達的產業是有利基的,

未來成長性也很好,

但是因為台達本身的股本有 259 億,

所以新的產品線如電動車供應鏈、

工業自動化、樓宇自動化等,

對於營收和獲利的貢獻佔比增長速度,

就有待後續觀察了!

資料來源:艾蜜莉 app

首先打開 app 看到股利法當期跟股利法十年價格偏低,

所以我們先把他們關掉

買進策略是

跌到便宜價或接近便宜價分批買進,

大約 120 元以下買進第一批,

110 元以下買進第二批,

100 元以下買進第三批,

等價格回到合理價賣出。

快速總結

台達電本身是一間獲利不錯的好公司,

但因為目前價格偏高,約當等於合理價,

所以短時間內沒有進場的打算,

如果有機會跌到便宜價則會分三批進場買進。

想觀賞上述精彩的文章嗎?

只要 390 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。