發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

科技巨頭積極發展「智慧音箱」

搶占智慧家庭指揮官的位置

在 2016 年 3 月 15 日,

AlphaGo 正式以 4:1 擊敗韓國職業棋士-李世石

這次圍棋界的「人機對決」引發了各國關注

更揭示 AI(人工智慧)的時代正式來臨了!

雖然 AI 這項技術看似高大上,不過在實際應用上,

最快可以讓一般人體驗到的,無非就是智慧家電領域了

因此這也讓各家科技巨頭開始積極朝向「智慧音箱」做發展

智慧音箱的定位在於:智慧家庭的指揮官

「今天的天氣如何?」

「氣溫 30 度C,溫暖無雲,降雨機率 0%」

「我現在想去市政府站,怎麼去最快?」

「搭 232 公車可以直接抵達,只要 30 分鐘」

「我到家了,幫我開客廳電燈」

「好的,已經幫你打開電燈了!」

人類與智慧音箱的對話,此時此刻已經深入到我們生活中了

智慧音箱擁有語音交流系統 + 網路服務,

開發廠商可以藉此擴展至更多其他設備、內容的連接

讓「智慧音箱」成為家庭的中樞神經

只要開口,就能控制連網的家居設備

而這就是智慧家庭想要達到的理想狀態

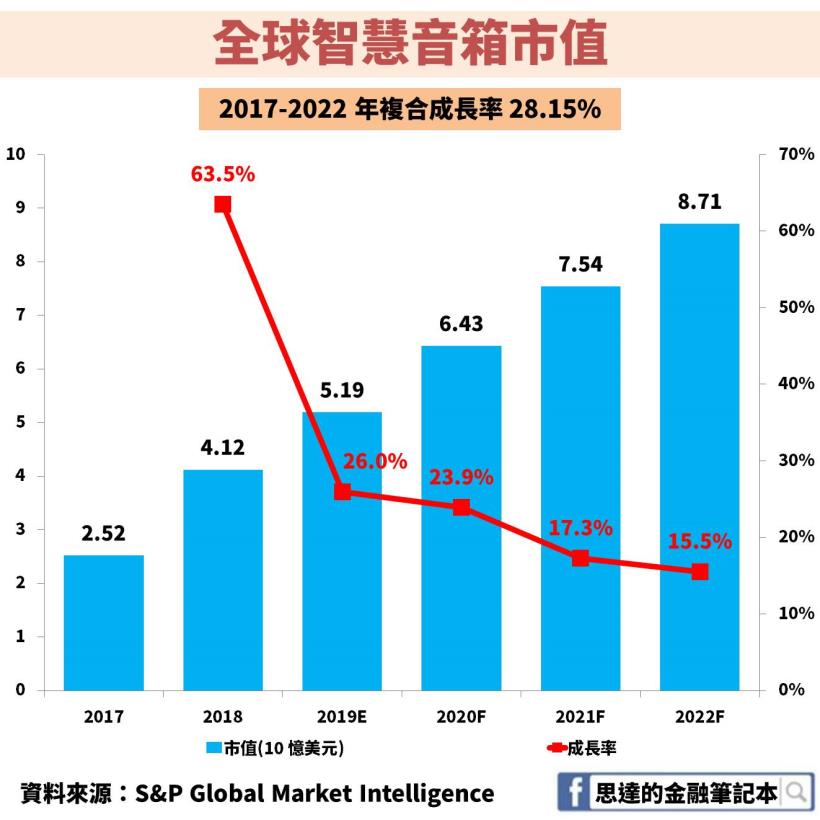

全球「智慧音箱」市值:

2017-2022 年複合成長 28.15%

根據 S&P Global Market Intelligence 機構預估:

全球的智慧音箱市值將在 2022 達到 87.1 憶美元

而 2017-2022 年複合成長率為 28.15%

台股有誰正站在趨勢上而受惠呢?

以我自己有買的東科-KY(5225)為例

小資族只能開融資買 1 張

目前帳上未實現報酬率 70.06%

接下來我將為大家依序介紹

✎東科-KY(5225)公司簡介:全球娛樂型影音揚聲器代工龍頭

✎東科-KY(5225)營運狀況:2018 營收創歷史高,營益率下滑風險已逐漸解除

✎東科-KY(5225)未來展望:2017 接獲小米「智慧音箱」訂單後,營運開始爆發

讓我們繼續看下去…

✎東科-KY(5225)公司簡介:

全球娛樂型影音揚聲器代工龍頭

從中階音響代工跨入高階揚聲器

東科-KY(5225)是一家控股集團

控股公司設立在 2011 年,隔年就在台掛牌上市

東科-KY 是全球娛樂型影音揚聲器的代工龍頭

過去主要做中階音響代工,近年開始跨入高階揚聲器代工

為了發展高階揚聲器市場,2014-2015 接連收購了 2 家廠商

2014 收購丹麥高階喇叭單體製造廠 - Scan-Speak

2015 則是收購音響設備廠 - 東雅電子

合作客戶包含:LG、三星、Philips、Sony、

Panasonic、Pioneer、小米等音樂品牌大廠

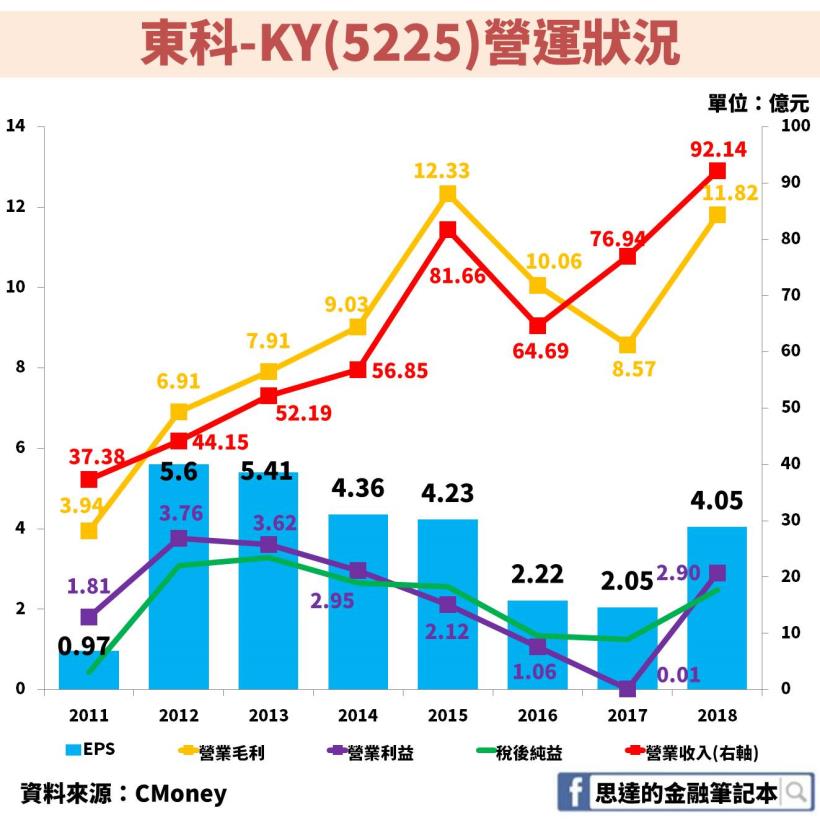

✎東科-KY(5225)營運狀況:2018 營收創歷史新高

近年營業利益率不斷下滑的風險已逐漸解除

東科-KY(5225)從 2011 年設立以來,營收逐年穩定上升

直到 2018 年營收達到 92.14 憶元,創歷史新高

而營業毛利也是穩定在上升

不過當營收創新高的同時,營業利益卻在扯後腿

從 2013 年開始一直到 2017 年明顯下滑

也直接影響到了 EPS 的表現

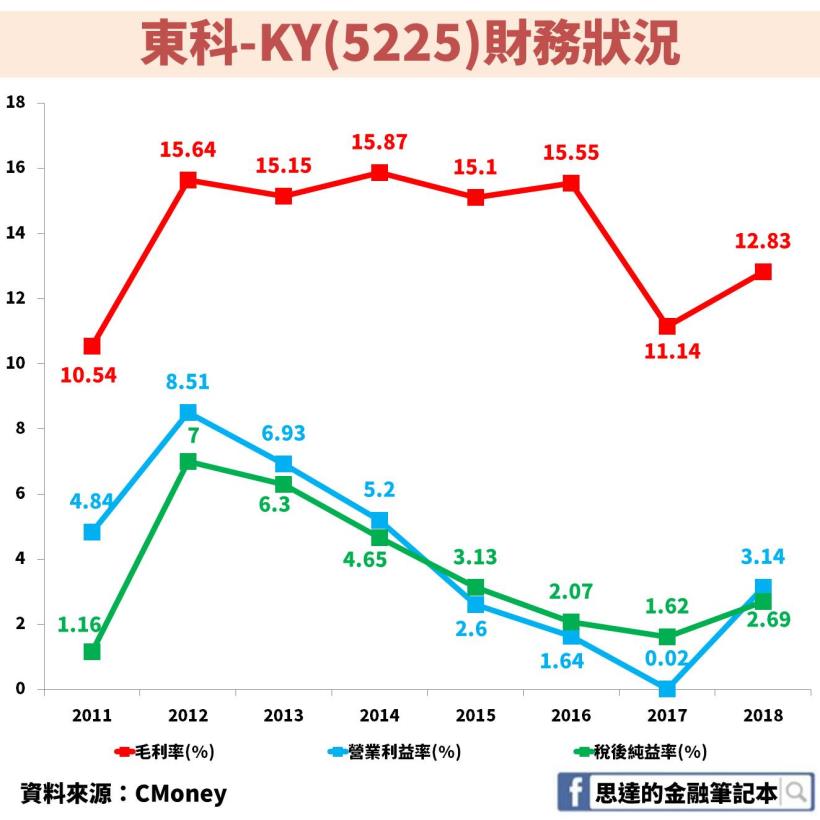

從財務狀況同樣能夠發現

這幾年毛利率大致維持為定

但營業利益率卻持續下滑

既然毛利沒有太大問題,

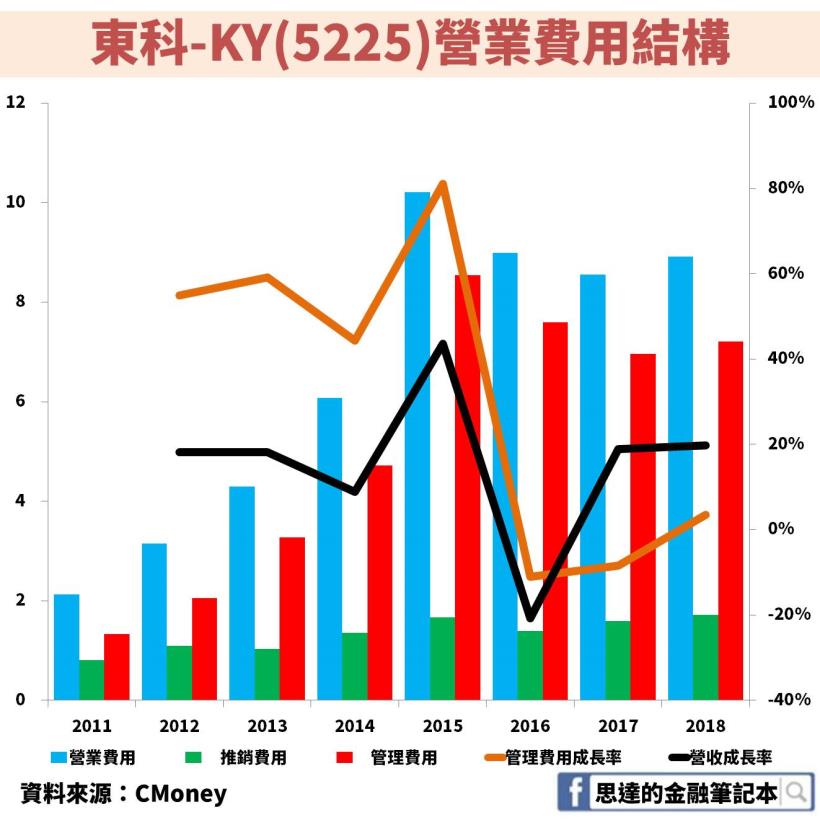

那罪魁禍首當然就是營業費用了

營業費用包含:人事管理、推銷、研發費用等

東科-KY 本身並無研發費用

而近幾年造成營業費用大增的主因就是人事管理

其中的問題就出在生產基地身上

東科-KY 生產工廠主要是在中國、馬來西亞

而這 2 個地區近年來工資不斷上漲,尤其是中國

工資上漲的原因除了經濟持續成長以外

也跟 2008 年中國實施的《勞動合同法》有關係

隨著中國工資快速上漲

而營業收入的成長速度卻無法跟上人事成本上升的速度

造就了 2013 年營業利益率開始明顯下滑

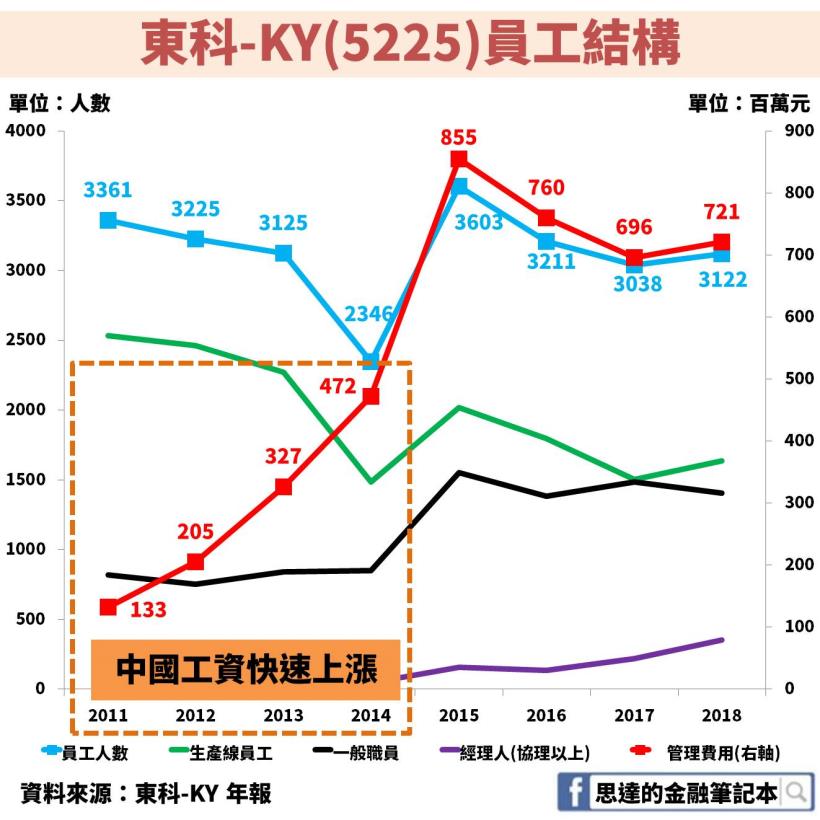

從東科-KY 的員工結構狀況也可以看到,

2011-2014 員工總人數持續下降,但人事管理費用卻不斷上升

其中 2015 員工人數大增與當年收購東雅電子並成立新部門有關

而東科-KY 為了解決不斷攀升的人事成本

「自動化工廠」因此成了最佳的解決方案

近幾年不斷引進自動化機器人來代工生產商品

直到 2017 年營收成長速度終於追上人事成本的上升速度

到了 2018 年效果更加明顯,

也因此營業利益率創了 4 年新高,一併帶動 EPS 的成長

從這,我們可以得到 1 個結論:

「人事成本」上升導致營業利益率下滑的風險已逐漸消除

主要原因就是 2 點:

1.自動化生產控制了人事成本的上升

2.營收規模放大,營收成長率超越了人事費用的成長

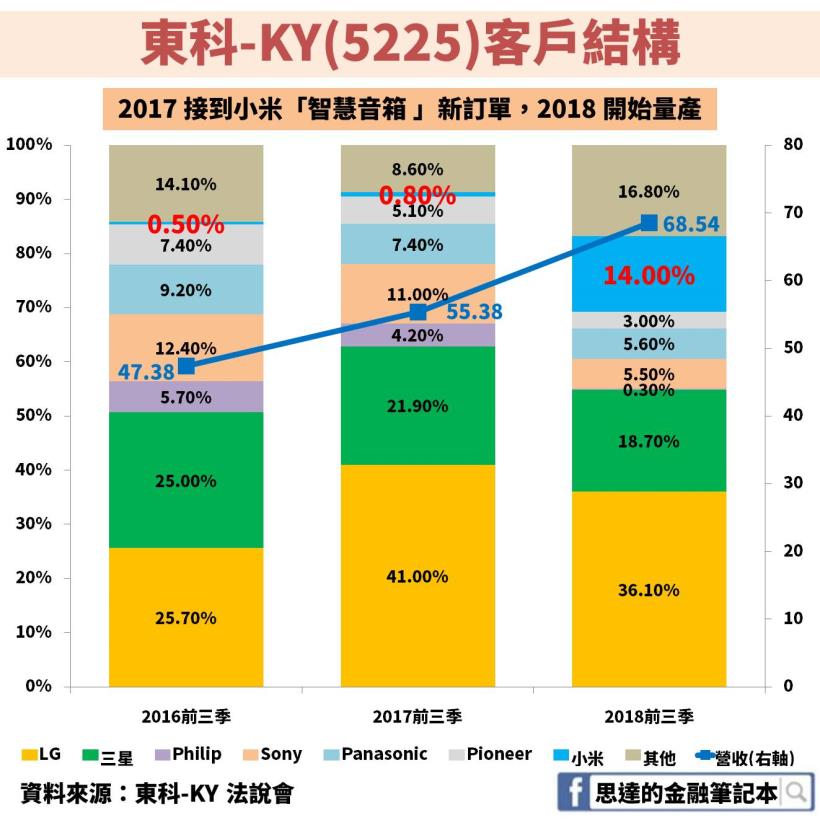

✎東科-KY(5225)未來展望:新訂單帶動營運爆發

2017 接獲小米「智慧音箱」訂單,2018 起量產

東科-KY 正式站在「智慧音箱」發展的趨勢上

是什麼原因讓東科-KY 營收開始爆發呢?主要就是接到新訂單!

東科-KY 2017 年底接到來自小米「智慧音箱」的新訂單

從 2018 年開始量產,持續至今

新的訂單,給東科-KY 帶來新的營收成長動能

也讓東科-KY 正式站在「智慧音箱」發展的趨勢上

既然小米這家客戶對於東科-KY 的成長至關重要

勢必要來探討一下小米的「智慧音箱」賣的究竟如何?

小米「智慧音箱」從 2017 年底正式上市銷售

直到 2018 年出貨量年成長高達 8744%

立即的就在全球市場份額佔有一席之地,市佔率達 9.1%

直到 2019 上半年市佔率已經提升到 12.85%

論出貨量來說,小米在 2018 全年出貨量約 710 萬台

到了 2019 上半年就已銷貨約 600 萬台,成長速度驚人!

既然下游客戶的銷售持續成長,

對於東科-KY 的營運成長貢獻當然就很顯著了

從營收的客戶結構來看,

在 2018 剛開始量產新訂單的年度

小米在前 3 季的營收比重就已經達到 14% 的水準

可見小米對於東科-KY 的影響力不容小覷

(備註:礙於官方資料不足,僅列出近年的前 3 季比對狀況)

✎東科-KY(5225)重點結論:

小米「智慧音箱」訂單持續為東科-KY 帶來營運成長

營業利益率下滑的風險已逐漸得到解決

從前面的文章,我們可以得知 2 個重點

1.營業利益率下滑風險得到解決

2.小米「智慧音箱」訂單為東科-KY 帶來營運成長

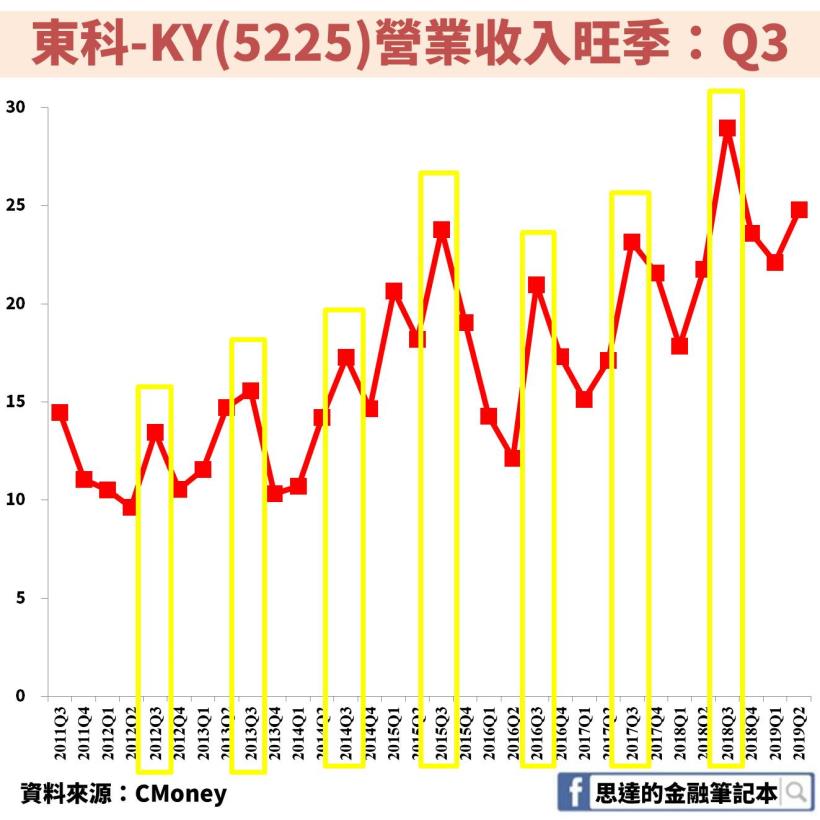

我們以 2019 Q2 營收來看,

甚至超越了以往多數旺季(Q3)的營收水準

(備註:目前正值 Q3 營收旺季)

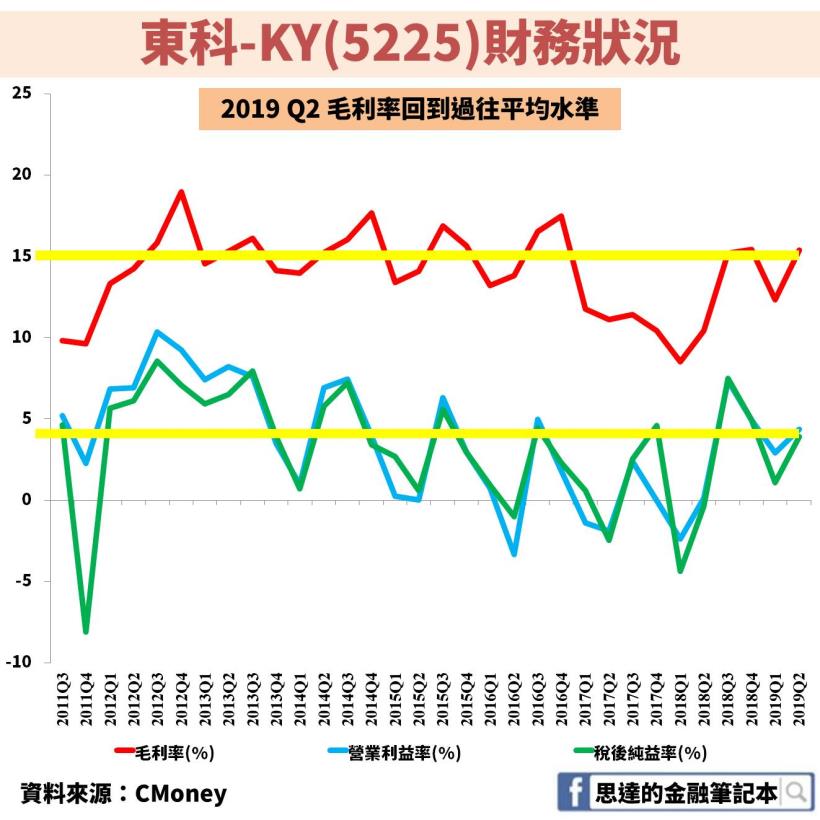

而在營收持續成長的同時,

毛利率、營業利益率也回到了過往的均值水準

其中,2017 年毛利率突然大幅下滑

主要原因是當年度產品結構相對低階

但經過調整後,2018 年成功得到解決

因此,可以不必過於擔心

未來關注重點:

小米「智慧音箱」出貨量是否持續成長

將影響著東科-KY 的營收成長幅度

加入粉專:持續幫你追蹤東科-KY(5225)

如果你喜歡我的這篇文章

歡迎按讚 + 追蹤我的粉絲團

1.洞察產業趨勢

2.分享個股資訊

3.追蹤盤勢看法

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

❀ 貼心提醒投資人

此文僅是個人的產業及個股分析,並非投資建議