發表

發表

我的網誌

我的網誌

(圖片來源:Google map拍攝)

台日韓面板廠近期在陸廠補貼紅利的夾殺下,

日子似乎都不太好過,

先是傳出日本夏普 10 代廠由盈轉虧,

LG DISPLAY 股價也從 3 萬韓元跌至 1 萬韓元初頭,

台灣的面板雙虎股價也雙雙摜破 10 元,

大股東乃至董監事都紛紛拋售持股,

情勢惡劣讓人看的是憂心忡忡,

畢竟台灣靠面板產業吃飯的勞工,若包含上下游,

沒有 20 萬人,少說也有 10 萬,

10 萬人背後可能就是 10 萬個家庭,

然而本文今天要分享的不是面板業的未來,

而是筆者在閱讀財報時注意到的一個奇特案例,

繼續看下去...

(贊助商連結)

📣歡迎加入【股市小P】新粉專

友達(2409)的大股東

友達(2409)是一間歷史悠久的公司,

前身是明碁集團成立的面板廠「達碁光電」,

2001 年合併聯電(2303)旗下的面板廠聯友光電,

至此更名為友達(2409)光電,

之後又再 2006 年合併了廣達(2382)旗下的廣輝光電,

這才形成了我們今天所知道的友達(2409),

至此友達(2409)的三大股東已經成形

1.明碁集團

2.廣達集團

3.聯電集團

面板由於與聯電(2303)發展方向不符,

因此聯電(2303)早在多前年就已將友達(2409)的股份出清,

當時間來到 2019 年,3 大股東只剩下明碁與廣達(2382)。

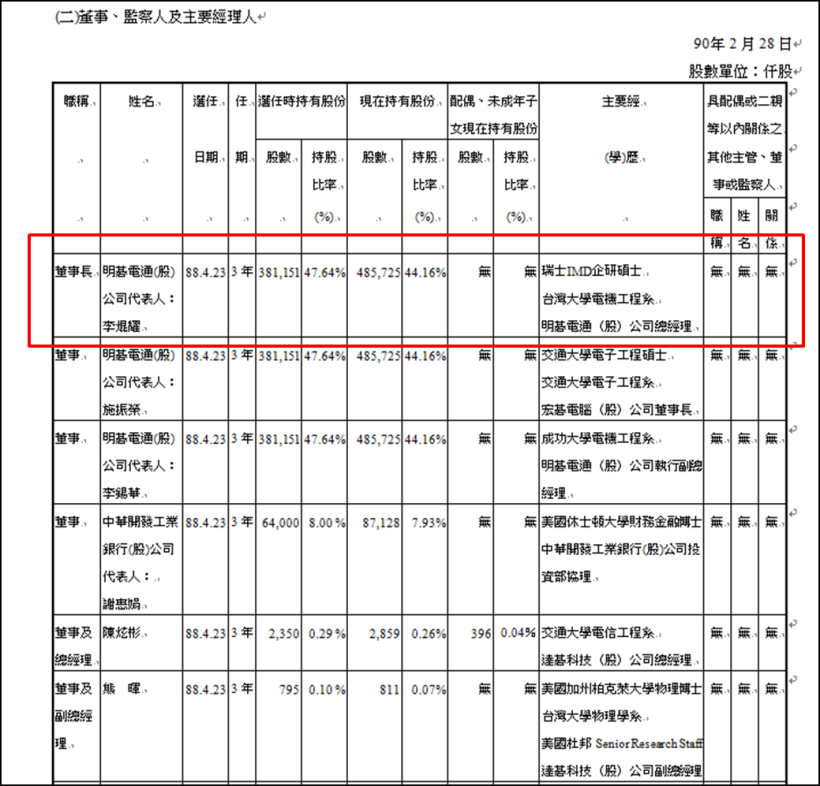

下圖:友達(2409)最早的大股東為明碁,

也就是佳世達(2352)的前身。

明碁為友達(2409)前身達碁的母集團,90 年時持股 44.16%。

(圖片來源 : 友達 89 年股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

佳世達(2352)持有 66 萬張友達(2409)

佳世達(2352)的前身就是明碁,

在明碁併購德國西門子手機部門慘賠後,

集團進行組織再造,並以佳世達(2352)為母公司掛牌重新出發,

然而明碁集團從「達碁光電」時代,

就一直是用權益法在認列損益,

一直到友達(2409)時代都未曾改變,

隨著友達(2409)的不斷併購,

佳世達(2352)手上的友達持股比例下降到只剩下 6.9%,

一般來說 6.9% 是不太可能採用權益法認列損益的,

但由於明基集團依舊對友達(2409)有影響力,

因此持續採權益法認列損益。

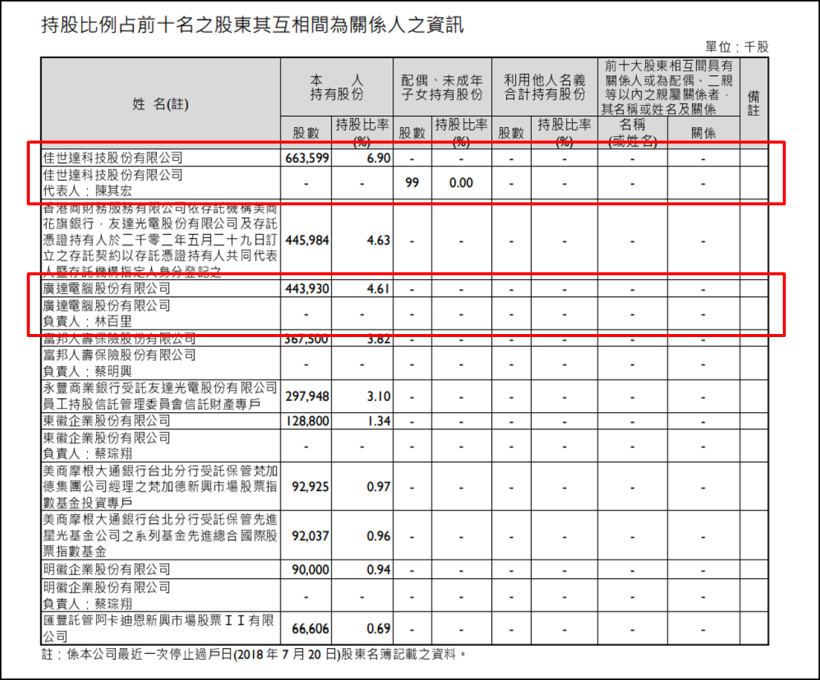

下圖:友達(2409)原始三大股東,只剩下佳世達(2352)以及

廣達(2382),還在股東名單內。

(圖片來源 :友達 107 年股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

✎甚麼是權益法

權益法就是公司按照持股比例,

認列投資收益,

假設 A 公司持有 B 公司 20% 股份,

B 公司獲利 10 億,則 A 公司可以認列 2 億投資收益,

這個情況下 B 公司的股價波動是不會影響到 A 公司帳上任何數字的,

權益法又分為有影響力與有控制力,

若為有影響力,則將收益認列於業外的投資收益,

若為有控制力,則編制合併報表,

不須編制合併報表。

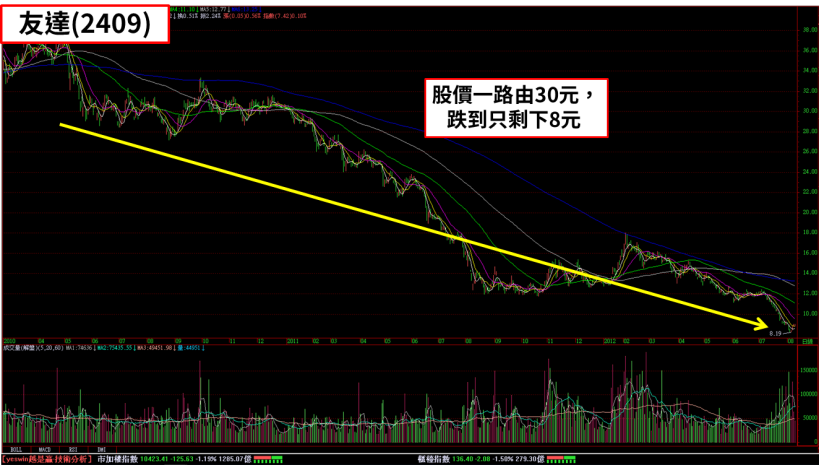

友達(2409)股價跌到面目全非

友達(2409)在 2011 年的面板景氣低谷中,

股價「墜崖式」下跌,一路摜破 30、20、15 元等重要關卡,

而當年度友達(2409)的虧損,佳世達(2352)必須完全按照 6.9% 等比例認列,

也就是說友達(2409)這支巨獸虧損 600 億,

佳世達(2352)就必須認列 42 億的業外損失,

佳世達(2352)的股本也才 196.68 億,

42 億就造成 EPS 將近 2 元的損失,

對佳世達(2352)是難以承受的負擔。

(來源:券商看盤軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)\

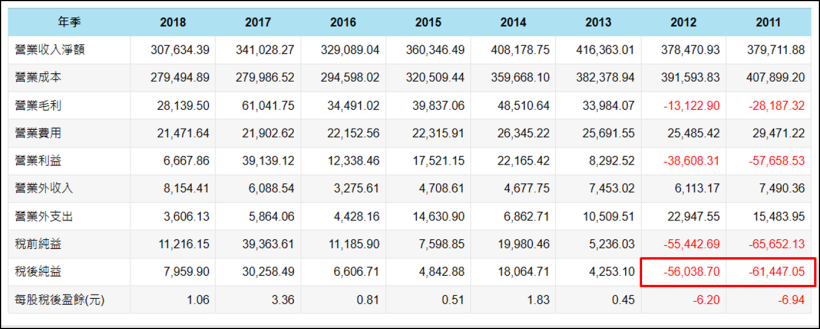

下圖:友達(2409)在 2011、2012 分別大虧 614 億以及 560 億。

(來源:CMONEY)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

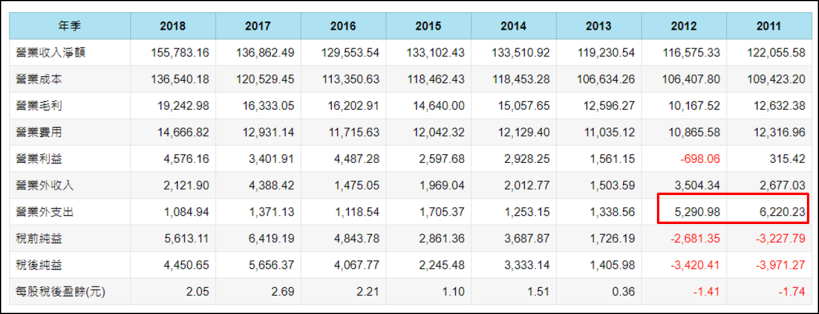

下圖:佳世達(2352)在 2011、2012 用權益法認列友達(2409)鉅額業外損失,

造成連續兩個年度虧損。

(來源:CMONEY)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

佳世達(2352)帳上的友達

隨著時間推進,

佳世達(2352)的損益也跟著友達(2409)以及面板產業起起伏伏,

直到近期友達(2409)股價摜破 9 元,

才凸顯出這種認列方式的荒謬之處,

即前面提到過的,若公司採用權益法,

則被投資公司股價的波動是完全不會對投資公司的財報造成任何影響的,

是用友達(2409)的淨值當作帳面價值在入帳!

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

友達(2409)的淨值高達 20 元

友達(2409)的股價雖然跌到只剩 8 元,

但這並不代表友達(2409)的淨值也是 8 元,

若翻閱友達(2409) 2019Q1 的財報,

友達(2409)的每股淨值高達 20.76 元!

同為難兄難弟的群創(3481),淨值更是達 25.46 元,

面板廠帳上資產大多是廠房及設備,

以目前面板產業的慘況,若公司立刻清算,

這些「淨值」到底有多少能轉化成真正的現金?

相信讀者心裡都已經有了答案。

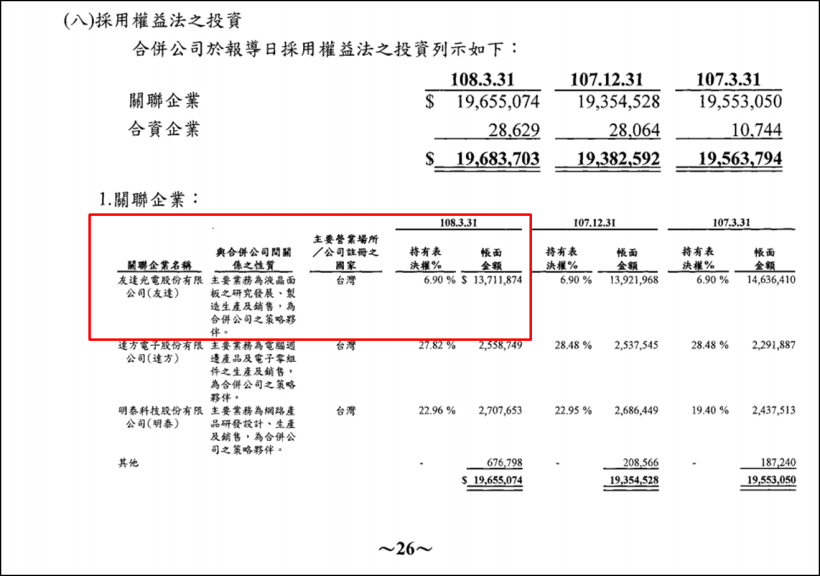

下圖:根據佳世達(2352) 108Q1 合併季報第 26 頁,佳世達(2352)帳上的友達(2409),

帳面價值高達 137 億元。

(圖片來源 : 佳世達 108Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:根據 108Q1合併季報附表八,佳世達(2352)帳上持有 66.3 萬張友達(2409),

若按照帳面金額計算,每股價值高達 20.66 元。

(圖片來源 : 佳世達 108Q1 合併財報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

佳世達(2352)若採用市價入帳友達(2409)

則佳世達(2352)的帳上資產會瞬間減少 84.6 億,

用股本 196.68 億計算,

等於有 4.3 元的淨值會瞬間蒸發,

且公司若持有有價證券的目的改變(由權益法改為非權益法),

必須視為出售再買回,

等於這 4.3 元必須當作是虧損認列到當年度損益表內,

會直接造成當年度 EPS 由 -4.3 元起跳,

過去佳世達(2352)股東會,由於友達時不時鉅額虧損,

造成佳世達(2352)本業賺錢,但淨利虧損的窘境,

一直有股東呼籲公司改變認列方式,

但若從這個角度來看,便可知道公司的兩難之處,

若變更認列方式,必須一次性認列鉅額虧損,且淨值大幅下降,

但這又何嘗不是一種長痛不如短痛的處理方式呢?

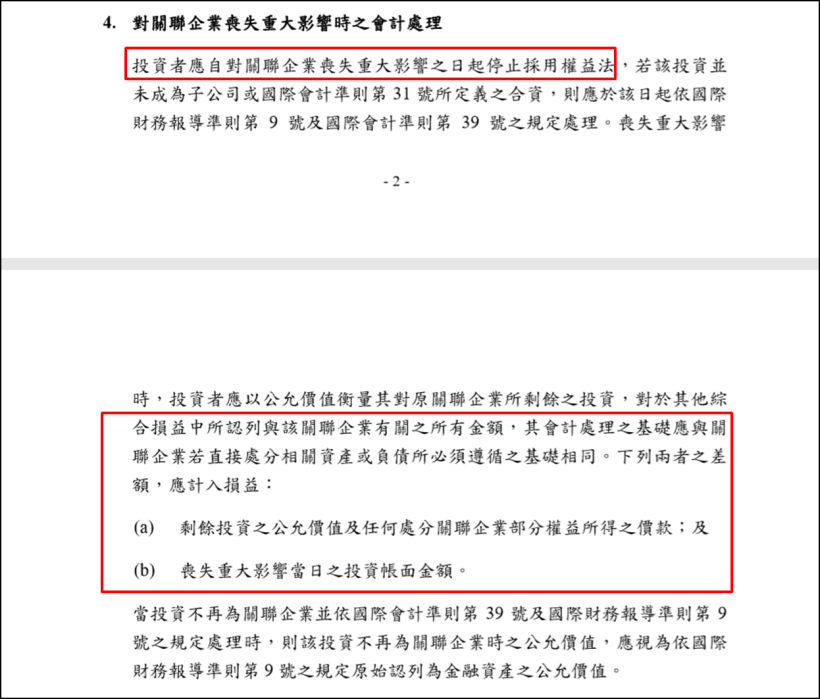

下圖:根據 IAS 28,投資者如喪失重大影響力停止採用權益法,

剩餘投資之公允價值與喪失重大影響力當日之帳面差額應列入損益。

(資料來源 : 證交所 IAS 28簡介) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

重點摘要

不同的認列方式,

會讓帳面價值產生差異,

這往往會造成財務報表失真的情況,

投資人不能只關心公司財報上的「淨值」,

還必須去追究淨值背後的「資產品質」。

在這個案例當中,

公司持有的資產是有價證券,

而這個有價證券是在市場上有交易的標的,

當該標的在市場上崩跌時,

投資人應關注該標的的股東有哪些人?

其認列方式是否已百分之百的反映了跌價損失,

若其財報尚未百分之百反映資產價值,

財報使用者對此如有疑慮,

應在閱讀財報時,主動扣除帳面資產高估的部分,

才能真正反映這家公司的整體財務狀況,

最後,讀者們相信友達(2409)一股值 20 元嗎?