發表

發表

我的網誌

我的網誌

6-8月除權息季將至

存股族到底該不該參加呢?

今天來做完整解析~

---------------------------------

🤓針對超級新手

先來解釋一下

什麼叫做【除息】

什麼叫做【除權】

除息

就是公司發放現金股利給你

假設股價是20元,發放1元現金股利

那股價隔天就會變成 20-1=19元

除權

就是公司發放股票股利給你

假設股價是20元,發放1元股票股利

那股價隔天就會變成 20/(1+1/10)=18.18元

兩種方式股民的實質資產都不變,

因為價格也會向下調整

因此如果算上稅率,還可能減少。

-------------------------------

✍️接著我們來討論除權息

參加與不參加分別有什麼成本?

起源:

資本利得不課稅,但股利要課稅

因此投資人就會想藉著賣出股票避開股利稅

但真的不參加比較好嗎?

.

⭕️參加成本: 股利要被課稅,可能還提高整體綜所稅率

❌不參加成本: 買賣的交易費用,不確定性增加

---------------------------------

.

先來了解股利的稅率:

可分為兩種課稅方式

-

1️⃣納入總所稅,合併課稅

8.5%股利可扣抵稅額,最高上限8萬元

2️⃣股利分離,單獨課稅

不論個人所得級距,股利統一28%的稅率

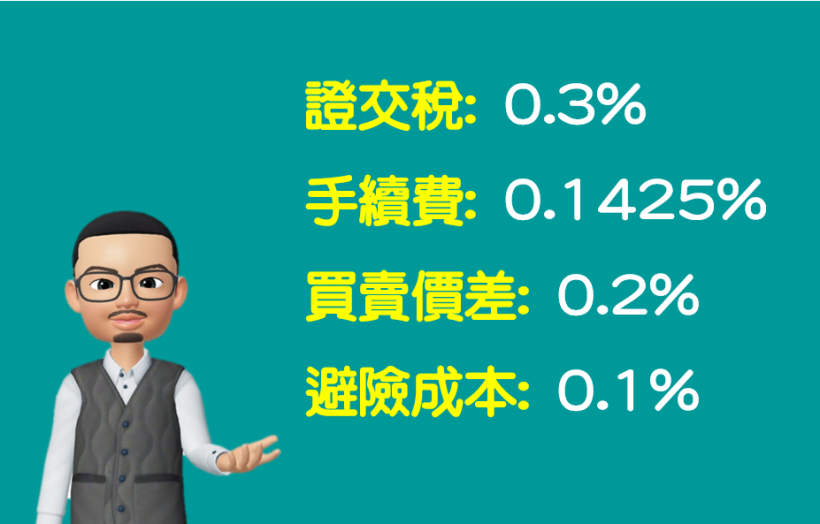

緊接著了解交易成本:

-

1️⃣證交稅 0.3%

賣的時候要收

2️⃣手續費 0.1425%

買賣皆收,通常有五折

0.1425%*2次*5折=0.1425%

3️⃣買賣價差 0.2%

買賣就有價差,小一點也要0.2%

4️⃣避險成本 0.1%

股票期貨避險

----------------------------------

⁉️什麼情況要參加?

交易成本 > 課稅成本

⁉️什麼情況不要參加?

交易成本 < 課稅成本

其實這樣比較不準確

提醒大家

【課稅成本】不只要考慮股利稅額

還要考慮整體稅額,因為合併課稅的話

整體綜所稅可能會進一步提升,

因此應該比較 【總體成本】的差異。

---------------------------------

限時免費試用,機會別錯過

---------------------------------

直接舉例比較快

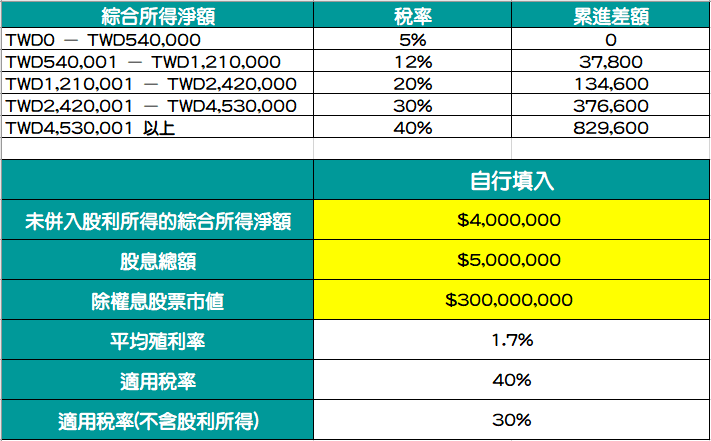

👴大戶A :

未含股利課稅所得淨額: 400 萬

股價市值 3 億,股利所得 500萬

👱♂️小戶B :

未含股利課稅所得淨額: 50 萬

股票市值 50 萬,股利所得 2.5 萬

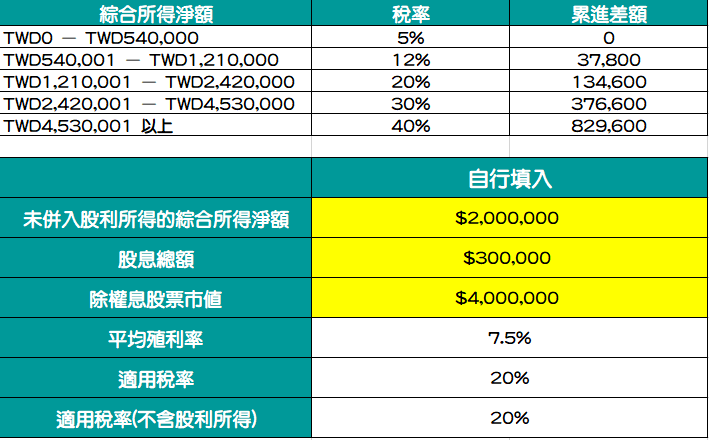

👴中產C :

未含股利課稅所得淨額: 200 萬

股價市值 400 萬,股利所得 30萬

--------------------------------

👴大戶A情境分析:

⏩方案一: 參加,股利 8.5%折抵

課稅所得: 400 萬薪資 + 500 萬股利

適用稅率: 40%

(500萬+400萬)*40% = 360萬的稅

500萬*8.5% = 42.5萬 > 8 萬,8 萬股利扣抵

總成本=所得稅 - 股利扣抵 - 累進差額

總成本=360萬 - 8萬- 82.96萬 = 269.04萬

.

⏩方案二: 參加,選股利單獨課稅28%

500萬*28% = 140萬的股利稅

400萬*30% = 120萬的稅

總成本=所得稅 + 股利稅 - 累進差額

總成本=140萬+120萬-37.66萬 = 222.34萬

.

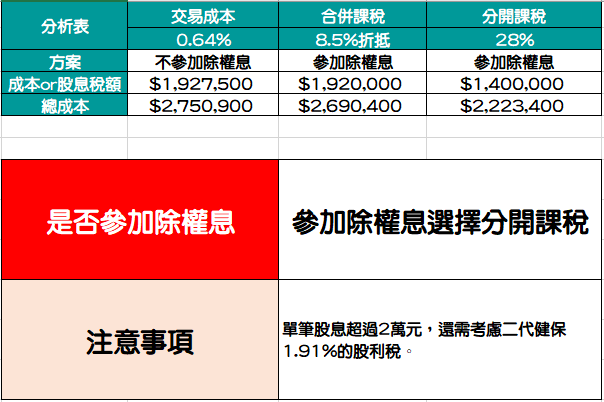

⏩放案三: 不參加,承擔交易成本

交易成本=0.3%+0.1425%+0.2%=0.6425%

3E*0.6425% = 192.75萬的交易成本

400萬*30% = 120萬的稅

總成本=所得稅 + 交易成本 - 累進差額

總成本= 120萬+192.75萬-37.66萬 = 275.09萬

🔓解答: 參加,但選單獨課稅28%。

單獨課稅<合併課稅<不參加

222.34萬 < 269.04萬 < 275.09萬

(免費表格領取 : 股人的計量價值選股社團)

------------------------------------

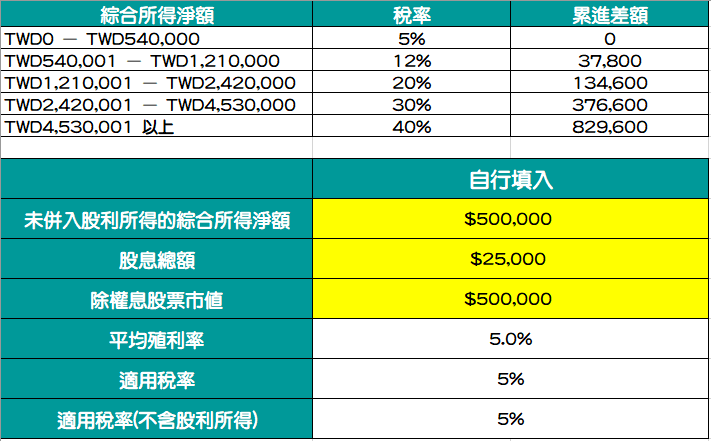

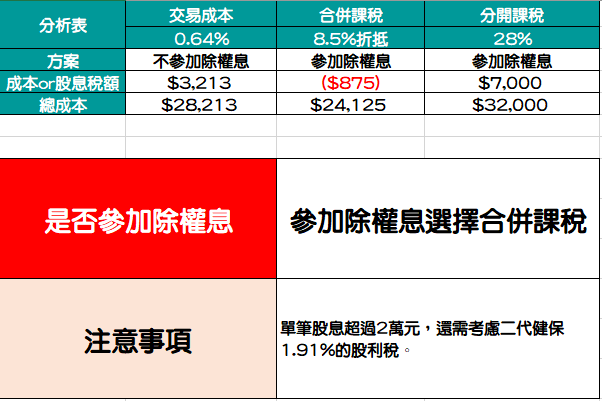

👱♂️小戶B情境分析:

⏩方案一: 參加,股利 8.5%折抵

課稅所得: 50 萬薪資 + 2.5 萬股利

適用稅率: 5%

(50萬+2.5萬)*5% = 2.625萬的稅

2.5萬*8.5% = 0.2125萬

總成本=所得稅 - 股利扣抵

總成本=2.625萬 - 0.2125萬 = 2.4125萬

.

⏩方案二: 參加,選股利單獨課稅28%

2.5萬*28% = 0.7萬的股利稅

50萬*5% = 2.5萬的稅

總成本=所得稅 + 股利稅

總成本=2.5萬+0.7萬 = 3.2萬

.

⏩放案三: 不參加,承擔交易成本

交易成本=0.3%+0.1425%+0.2%=0.6425%

50萬*0.6425% = 0.3212 萬的交易成本

50萬*5% = 2.5萬的稅

總成本=所得稅 + 交易成本 - 累進差額

總成本= 2.5萬+0.3212萬 = 2.8212萬

🔓解答: 參加,但選合併扣抵8.5%。

合併課稅<不參加<單獨課稅

2.4125萬 < 2.8212萬 < 3.2萬

(免費表格領取 : 股人的計量價值選股社團)

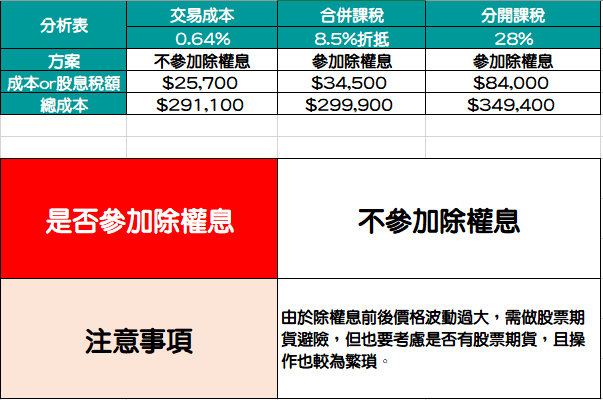

👱♂️中產C情境分析:

⏩方案一: 參加,股利 8.5%折抵

課稅所得: 200 萬薪資 + 30 萬股利

適用稅率: 20%

(200萬+30萬)*20% = 46 萬的稅

30萬*8.5% = 2.55萬

總成本=所得稅 - 股利扣抵 - 累進差額

總成本= 46萬 - 2.55萬 -13.46萬 = 29.99萬

⏩方案二: 參加,選股利單獨課稅28%

30萬*28% = 8.4萬的股利稅

200萬*20% = 40萬的稅

總成本=所得稅 + 股利稅 -累進差額

總成本=40萬+8.4萬-13.46萬 = 34.94萬

.

⏩放案三: 不參加,承擔交易成本

交易成本=0.3%+0.1425%+0.2%=0.6425%

400萬*0.6425% = 2.57 萬的交易成本

200萬*20% = 40萬的稅

總成本=所得稅 + 交易成本 - 累進差額

總成本= 40萬+2.57萬-13.46萬 = 29.11萬

🔓解答: 不參加

不參加<合併課稅<單獨課稅

29.11萬 < 29.99萬 < 34.94萬

但由於除權息前後價格波動過大,需做股票期貨避險,也要考慮是否有股票期貨,且操作也較為繁瑣,一買一賣就是份不確定性,如果除權息來不及買回來就填息上漲,就賠了夫人又折兵。

(免費表格領取 : 股人的計量價值選股社團)

重點整理:

1.參不參與除權息跟股票市值、收入、股利、稅率有關,實際狀況要試算才知道。

2.應該比較【總體稅額】,而非交易成本與股利課稅額。

3.不參與除權息股價變數很多。

4.建議中小散戶參與除權息比較明確。

5.網路謠傳 94 萬免稅是錯誤說法。

試算表下載: https://pse.is/H3HD2

限時免費試用,機會別錯過

有任何問題,歡迎「加入社團」與我一起討論喔

(圖片來源:股人的計量價值投資)