發表

發表

我的網誌

我的網誌

(文章來源:Money錢官網)

美債殖利率曲線又倒掛了,再次重擊全球金融市場。

對很多投資人來說,

這個名詞有點難懂,但卻必須要懂,

所以請花點心思,讀懂以下的說明。

「美國10年期公債殖利率」(以下簡稱「10年期殖利率」)是一個全球景氣溫度計,

而且是比股市還靈敏的溫度計。

全球法人核心配置各國政府都發行公債,

為何唯獨美國公債殖利率最值得觀察?

因為美國是全球最大的經濟體,

美元仍是目前最重要的國際貨幣,

不管美國闖了多大的禍,一旦全球金融系統出現危機,

或是全球股市多頭循環即將結束,

資金二話不說,

仍會回頭擁抱流動性與安全性最強的美國公債。

美國公債有多種期別,

其中10年期公債是大型法人資產配置的核心首選,

流動性也最優,因此10年期公債殖利率最具觀察價值。

專家指出,5年期以下的短期公債價格,

會受到美國聯準會(Fed)貨幣政策的影響,

也就是較易被人為因素所左右;

而10年期長天期公債的交易,價格主要由市場力量決定。

此外,美國房貸利率、

企業長期貸款利率也是隨美債10年期殖利率連動,

因此,10年期殖利率最能反應消費者資金成本的變化,

而成為觀察景氣與通膨的最佳指標。

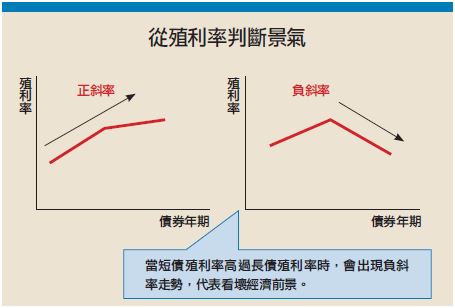

出現負斜率 全球景氣亮紅燈

債市有各種期別的債券交易,

正常情況下,到期日越短的債券,利率(票面利率與殖利率)越低;

到期日越長的債券,利率越高。

這是由於投資人持有債券期間越長,未來碰上利率變動的機率也越高,

也就是不確定風險較高,為了彌補更高的不確定風險,

特別是長天期債券投資人會要求更高的「風險貼水」、「風險溢價」,

也就是會要求更高的利率,以貼補未來可能的升息風險。

如果投資人預期央行未來會持續升息,

買長債時希望補貼的利率水準會更加提高;

若預期未來利率持續走低,

投資人會覺得現在持有相對較高收益率的長債很划算,

因此要求長債補貼的利率水準會降低,

此時長天期與短天期債券利率的差距就會縮小。

若預期未來經濟更糟,不僅沒有通膨壓力,

甚至可能出現通縮,央行可能會將利率壓更低的話,

長債投資人要求補貼的利率比短債利率低也無所謂,

就會出現「負斜率現象」。

用座標軸來表示,橫座標標示由短到長的各期別券種,

縱座標標示殖利率高低,

將各期別券種的殖利率連成一條線,

通常這條線是呈現由左下往右上漸漸揚升的走勢,

即所謂「正斜率」。

反之,當短債殖利率高過長債殖利率時,就會出現「負斜率」。

出現負斜率現象,市場就會警覺景氣擴張要結束了,

股市部位應該開始分批減碼,逐漸轉進債市避險。

債市是法人市場 敏感度更勝股市

為何債市會比股市更早反應景氣循環?

跟股市相較,債市交易金額更龐大,

可說是法人的市場,大型機構本身就擁有更多專業優勢,

對於市場景氣的敏感度較高,

會更密切關注通膨與央行貨幣政策的變化。

當通膨持續增溫、市場利率持續走高到相當水準時,

因為資金成本大幅揚升,不利於企業營運,

市場預期未來經濟應會走弱,法人就會開始減少股市投資,

將資金轉向穩健的債券市場,

因此債市往往比股市更早反應景氣的變化。

舉例來說,某甲投資一檔存續期長達10年期債券,

目的是想每年領到固定配息,到期後領回本金。

但若中途碰到通膨來攪局,

每年領到的配息就會追不上飛漲的物價。

再加上央行升息打擊通膨,

大家都想去追更高利率、更高配息的債券,

此時某甲手中相對低利率、低配息的債券,

「身價」就會下滑,

若某甲中途想拿去次級市場賣掉,

又因為低配息的債券不受歡迎而產生賠本風險,

因此某甲會比其他資產的投資人更密切注意通膨。

而控制通膨,是央行最重要的天職。

央行的武器就是貨幣政策,央行不能等到通膨嚴重了,

才開始緊縮貨幣供給、大幅升息,而是要預先調控。

因為債市同步反應貨幣政策的轉向,所以會比股市更早嗅到景氣冷暖。

開始您的投資之旅!