發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

利用「股價淨值比」虧損的股票也能投資,

股價淨值比 = 每股股價 / 每股淨值

上一篇文章提到股價淨值比的基本概念

(延伸閱讀:原來虧損的股票也能投資:巴菲特的老師都用「這 1 招」獲利...)

適用於獲利較為不穩定,

甚至近期虧損的公司,

例如:景氣循環股。

今天分享實務上

如何使用「股價淨值比評價法」來估價?

>>『股人的計量價值投資』 抓出民生類股有哪些

清單送給你!歡迎『加入社團』!

(圖片來源:股人的計量價值投資)

當本益比評價法無法使用時

可以用「股價淨值比法」評價

「股價淨值比」(簡稱PBR)是基本面分析中

用來判斷股價合理性的指標,

一般常見的用法莫過於

>>當股價淨值比低於 1 時,該公司股價有被低估的現象,進場買入

>>當股價淨值比大於 1 時,該公司股價有被高估的現象,出場賣出

當 PBR 數值低於 1 時,

表示企業每股淨值高於目前股價,

此邏輯假設,

淨值等於公司清算價值(例如:10 元),甚至真實價值

用低於淨值的價位(例如:6 元)買入,

最差的狀況下,

也能拿回比股價(6元)更高的清算金額(10元),

且多數的公司長期來說,

股價最終都會往淨值趨近,

也就是說價格終究會回歸其帳面價值,

所以在低於淨值的情況下買進公司,

我們將立於不敗之地。

以上邏輯看似正確

但如果以此種方法去玩股票

可能會反被股票玩弄!!

淨值本身與 清算價值 是兩回事

更不等於股票真實價值

為什麼?

難道償還負債後,

剩下的不是投資人能取回的清算價值嗎?

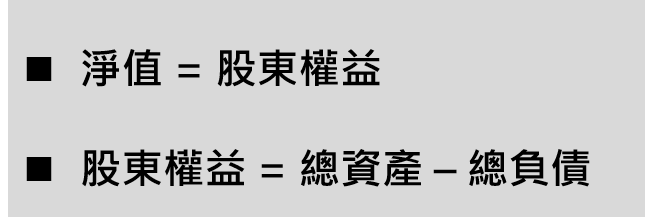

我們回到淨值公式本身:

淨值 = 股東權益

股東權益 = 總資產-總負債

(圖片來源:股人的計量價值投資)

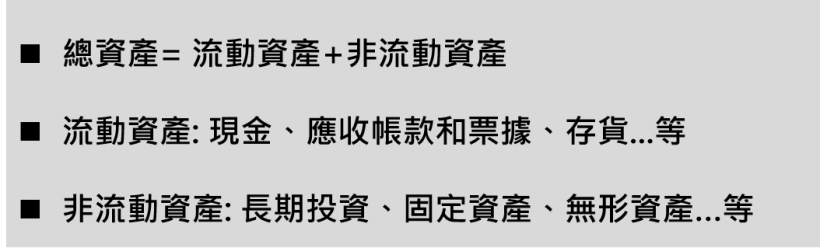

從財報的結構來看,

股東權益(淨值)是總資產扣除總負債後的剩餘價值,

而總資產是由幾個主要大項目組成:

總資產=流動資產 + 非流動資產

流動資產包括:現金、應收帳款和票據、存貨等,

非流動資產包括:長期投資、固定資產及無形資產等

(圖片來源:股人的計量價值投資)

我們可以注意到,

除了現金以外,

其餘的項目都有流動性問題

什麼是流動性?

簡白一點就是轉變成現金的能力,

你買了 100 萬的機器設備,

用了 3 年之後賣給其他公司時,

對方也會依照你當初花 100 萬元這個價格跟你買嗎?

很顯然這個答案是否定的,

因為廠房設備會折舊,

想要售出,一定得低於 100 萬,

可能是 60 萬元賣出才有行情,

資產價值大多與現實金額有一段落差。

更別說是無形資產,比如商譽、專利、版權等,

非實物存在的資產,

甚至連是否能帶來現金都是未知數,

淨值還稱得上是清算價值嗎?

能換到手的現金,或是能締造現金的資產

才稱得上剩餘價值!

那實務上

如何使用「股價淨值比評價法」來估價?

部分人認為,

股價淨值比沒有參考價值,

但我不那麼認為,

指標是死的,但人腦是活的,

是否有用,仍須視情況、方法而定

根據數據分析,我認同,

「股價不一定會趨近淨值」,

不是股價低於淨值( PB < 1)才是便宜,

有些股票的股價淨值比可能都在 2 上下排迴,

但股價依然能持續上漲,

因為淨值也同步跟著增加,

所以我認為,

「合理價格區間與淨值之間有一定的倍數關係」,

可以和自己歷史股價淨值比區間做比較,

去預估合理價格!

絕對合理的價格自始就不存在,

但我們可以用嚴謹的思考邏輯,

衡量出股價相對的「合理區間」

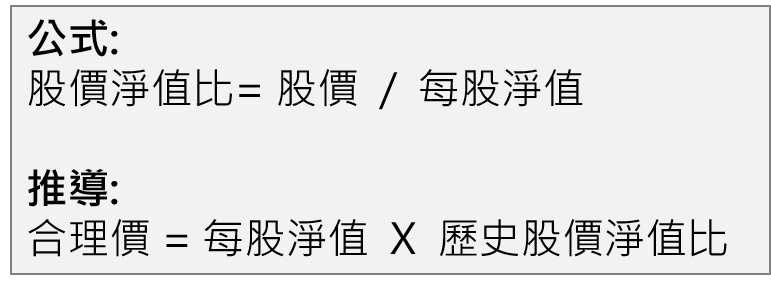

股價淨值比評價我都這樣做

此方法為較為保守的版本:

股價淨值比 = 股價 / 每股淨值

推導>>>合理價 = 每股淨值 X 歷史股價淨值比

(圖片來源:股人的計量價值投資)

【情況一】、 V 淨值與盈餘趨勢上升

最新每股淨值 × 歷史 P/B 的 P50 百分位數 = 合理價

【情況二】、╳ 淨值與盈餘趨勢向下

最新每股淨值 × 歷史 P/B 的 P25 百分位數 = 安全價

百分位數▶▶▶維基百科

舉個例子:

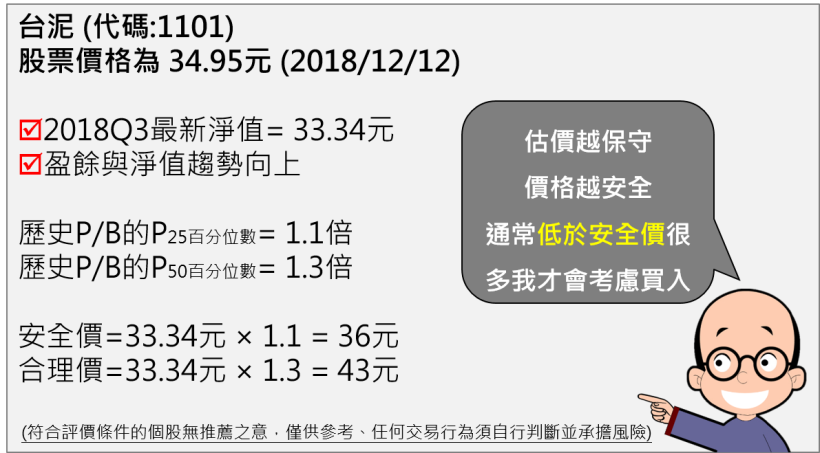

台泥(1101)是水泥業,屬於景氣循環股,

適用股價淨值比來評價。

台泥(1101)在 2018/12/12 的股價為 34.95 元,

2018Q3 淨值 = 33.34 元

盈餘與淨值都是提升,

歷史P/B 的前 25 百分位數 = 1.1 倍

歷史P/B 的前 50 百分位數 = 1.3 倍

因此,我們可以推估

安全價 = 33.34 x 1.1 倍 = 36 元

合理價 = 33.34 x 1.3 倍 = 43 元

估價越保守,價格越安全,

通常低於安全價很多,我才會考慮買進。

(圖片來源:股人的計量價值投資)

台泥(1101)當時股票價格 34.95 元,

截至 2019 / 1 / 29 日台泥(1101)股價為 37 元,

學會評價,在別人恐懼時你懂得安心買進,

1 個月獲利已經達 5.87%了

(資料來源:CMoney股市)

快速結論:

股價淨值比評價法

1. 適用景氣循環股

2. 無法採用本益比法評價時,可採用此法

3. 不能用在不同公司的比較上

4. 不適用絕對數值門檻( >1、<1)

5. 可以跟自己歷史區間比較

6. 估價只是決策的一環,還要考慮成長力與產業前景

(延伸閱讀:原來虧損的股票也能投資:巴菲特的老師都用「這 1 招」獲利...)

想了解更多選股細節與買賣策略嗎?

▶▶▶歡迎『加入社團』股人的計量價值選股

每周提供-個股檢視

每月提供-產業分析

每月提供-清單分享

(圖片來源:股人的計量價值投資)

股人阿勳粉絲頁

▶▶▶股人講股-goodman

(圖片來源:股人講股-goodman)