發表

發表

我的網誌

我的網誌

( 下雨時在士林站等公車時 - 蔡誠圃 拍攝)

鴻海(2317)股價創低

旗下轉型指標 FII 跌破發行價

鴻海(2317) 10/17重挫 3.27%

以 68.1 作收,創 2012 年以來新低

外資連 9 賣、投信未站買方

而前陣子令人印象深刻的 FII

在上海 A 股掛牌上市時

市值一度達到 5,000 億人民幣

到 10/8 時跌破發行價人民幣 13.77 元

在母子雙雙走弱的情況下

鴻海(2317) 減資是否對股價有正面幫助?

(贊助商連結)

FII 73% 訂單來自蘋果

貿易戰拖累,短線無法幫襯

當初鴻海(2317)並沒跟上 FII 掛牌的蜜月行情

而在 FII 招股書明確提及主客戶有

Amazon、Apple、ARRIS、Cisco、

Dell、HPE、華為、聯想等一線的國際大廠牌

其中光是 Apple 訂單佔比高達 73 %

鴻海(2317)幾乎將在台的主力業務都切去 FII

這也是當初一片看好 FII 的主因

只是中美貿易戰的關稅戰爭中

Apple 一度被拿來當作祭品

連帶 FII 股價持續走弱,未能回溫

雖然目前倖免,但仍令投資人趨向保守

但也因此並無法在短時間內

給予鴻海(2317)太大的幫助

鴻海(2317)減資主因

為了調整資本結構

由於證期局副局長蔡麗玲表示過

查過鴻海(2317)減資的主因是

公司過去獲利穩定、持續盈餘轉增資

只是股本持續膨脹導致 ROE 下滑

從 2015 年的 14.69 %,至 2017 年剩 11.74 %

鴻海(2317)基於長久經營考量

認為應該調整資本結構

經股東會決議後現金減資 2 成

減資令EPS、ROE上升

但股東本身權益不變

EPS 的公式是:稅後淨利/股數

ROE 的公式是: 稅後盈餘 / 股東權益

其中股東權益包含股本+保留盈餘+資本公積

也因為計算 EPS、ROE 時分母皆為股

所以減資後,在分母(股本)減少的情況下

EPS、ROE 的數字也就跟著往上升

並且股價也會因為股數減肥,在減資後增加

(減資參考價格可以在《證交所》試算)

減資返還的現金不用課稅

並且不影響股東本身權益

返還股東的現金與除息不同

不但不會課稅,也沒有補充保費的問題

所以會有公司採取以減資代替股利的方式

返還給股東現金,因此一般會吸引買盤進場

而由於減資是減少公司股本

將多餘的資本還給股東

對於改善公司體質、競爭力並沒有幫助

並且在減資後,雖然股價提高

但股數減少的狀況下

其實股東原有的權益保持不變

減資後股價能否向上

要回歸檢視公司體質

雖然減資有助 EPS、ROE 數字提升

並且不會影響股東本身原有權益

也因此,股價能否在減資後向上攀升

仍然需要回歸基本面,檢視公司體質

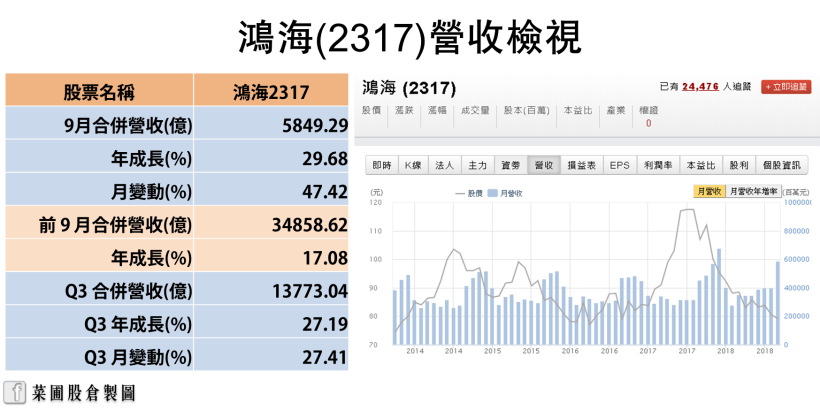

鴻海(2317) 9 月累計營收

年增 17.08 %

鴻海(2317)在今年的營收表現上很不錯

以 10/11 公布的營收來看

9 月營收 5849.29 億

年增 29.68%、月增 47.42%

Q3 合併營收達 13,773 億

年增 27.19%、月增 27.41%

今年至 9 月的累計營收,年增 17.08 %

就營收部分來看,呈現正成長

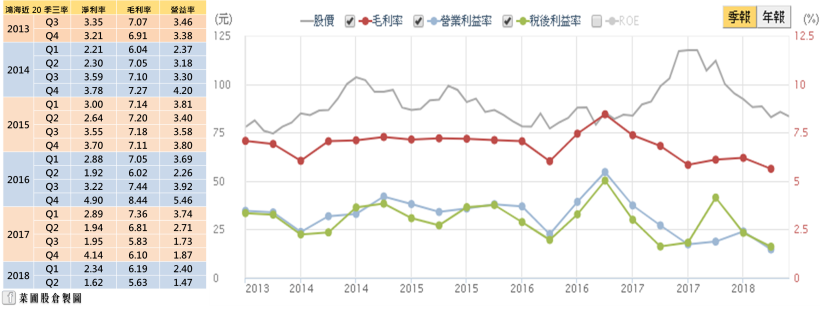

鴻海(2317) 仍處轉型陣痛期

三率呈現下降走勢

由於近來鴻海(2317)在積極轉型非蘋應用

加上代工產業競爭激烈,導致營益率、毛利率雙降

而大陸人事成本提高也更進一步拉低毛利率表現

旗下富智康在 Q2 虧損擴大,也壓抑獲利

連帶影響 Q2 在三率上呈現下降走勢

毛利率 5.63%、營益率 1.47%、淨利率 1.62%

都是創下 2013Q3 起算,近 20 季以來新低

後續可以留意 2018Q3 季報時,三率能否回升

快速總結

雖然鴻海(2317)在積極朝非蘋轉型

希望在未來能降低對蘋果的依賴,只是

1. 在籌碼面上目前外資持續呈現賣超

2. 轉型指標 FII 股價不振,富智康仍然虧損

3. 雖然減資能令股價與 EPS 向上

但要推升後續股價,仍要回歸基本面

需留意 11 月季報出爐時,三率是否回升

所以對於這次的減資,就更需要保守看待

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。