發表

發表

我的網誌

我的網誌

在今年的 2/2 ,

全球股市從美股開始重挫,

台股也在 2/6 創下,

史上第 6 大的單日跌幅,

經歷過 2008 年金融海嘯,

與 2015 年股災的朋友,

對這樣慘烈的景象並不陌生,

但剛剛才接觸股市的朋友,

一定嚇得晚上睡不著覺吧!

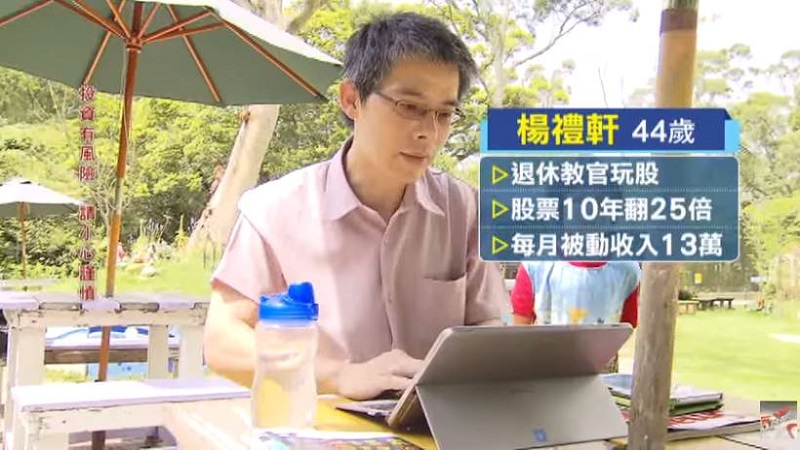

而教官當天有幾檔個股,

價格掉到我設定的買進區間,

隔天( 2/7 )我繼續買進,

投資人面對市場不正常的崩盤,

可以趁機檢視與調整自己的持股組合,

如果是手上持股滿檔的投資人,

手頭沒有多餘現金,

還可以藉由換股調整,提升報酬率。

繼續看下去...

心法1:股市崩盤時,先檢視股票、再趁低點買進

面對崩盤,長期投資人應該

專注在個股的基本面,

例如持有較多上市櫃公司股票

的集團股,在個股股價大跌時,

也會受到影響。

在大盤低迷時,

就要考量這些因素,

因為有些損失甚至會造成EPS的下跌,

有些則是在其他綜合損益、

與權益變動表顯示。

面對突如其來的股市崩盤,

投資人應該檢視個股體質,

趁機挑選好的標的進場。

低點買進成長股 獲利比定存高 7.5 倍

我趁這次崩盤買的個股,

假設 2017 年公司的獲利全部都配息,

殖利率可高達 9 %,

是定存利息的 7.5 倍!

如果投入 10 萬元,

就等於把 75 萬現金放在定存!

心法2:藉成長股賺價差,再買進高殖利率股賺股息

有朋友問我,

教官難道都不作價差嗎?

我很少做價差,

這幾年賣了幾檔股票,

大部分都是在股價超過29倍本益比時,

例如在 140 ~ 190 元賣了,

10 張聚陽( 61 元買進),

在 154 元賣出 12 張日友( 54 元買進)。

賣出股票後,我會轉換到,

低本益比、高殖利率的個股,

讓同一筆資金有更大的獲利。

2016 年,我把一部份的錢放在,

當時相對低檔(約 33 ~ 34 元)的大豐電( 6184 ),

配股 1.3 元後,目前為53.223張,

以 2017 年前三季EPS 1.44 元計算,

轉換後的股票等於賺了 76,641 元(EPSx股數)。

如果繼續持有日友,那麼這12張,

以前三季EPS 5.34 元計算,

就只有賺 64,080 元,

所以說,這樣的轉換讓我的存股績效,

足足提升了 19 %

趁當沖潮賣出股票 獲利提高 6 倍

2017 年下半年,政府鼓勵當沖,

當時幾乎都是市場放出利多,

當沖比率高達 3 成,

我趁機賣出股票,以價差 30 %以上為原則,

以我存股殖利率至少 5 %的標準來算,

30 %價差等於 6 年股息收入。

當然,我們不能預期未來 6 年

不會發生系統風險,

但既然一次可以領取 6 年的股息收入,

那賺價差也算是不錯的操作選擇。

而且這類個股通常屬於景氣循環股,

當股價在 5 年平均價格以下,

再以 5 年平均EPS回推,

20 倍以內的股價買進,

算是安全的,

是一個進可攻(賺價差),

退可守(領股息)的策略。

心法3:挑選本益比 15 倍以下股票長期投資

有些不在成長期的個股,

我通常喜歡在本益比15倍以下買進,

我們來看看證交所提供的本益比表,

在 2014 年到 2017 年底,

上市個股平均本益比介於 13.46 倍到 16.51 倍之間。

換句話說,假設我們持有,

上市所有個股各一股股票,

那麼平均約可領取 3.55 %~ 4.6 %的股息,

當然裡面有的個股獲利較好、配息較高,

也有獲利不好,完全不配息的個股,

但還是比定存利息好多了吧!

市場資金自然會流向高報酬的地方,

所以造成個股股價的波動,

因此,理性的投資人,

應該更理性看待市場的價格波動,

只要以合理的價格買進,

自然可以往財務自由的目標前進,

而不用每天提心吊膽了。

本文由Money錢126期授權轉載,

未經授權,請勿轉載!

如果你是剛出社會的新鮮人

或完全不懂怎麼投資

歡迎你來參加【社會新鮮人投資理財班】

這堂課將從最基礎的投資方式開始教起,

幫你打造一個適合自己的投資組合,

讓生活更加寬裕,選擇更多更豐富!

限量名額 立即報名、學員專屬優惠

跟著算利教官學習創造被動收入!