發表

發表

我的網誌

我的網誌

是東西變貴了,還是我的錢變少了?

你有這種感覺嗎?

回想小時候,科學麵只要五塊錢,

而如今,科學麵的價格翻了兩倍;

以前,雞排+珍奶只要兩枚硬幣就能搞定,

而現在,一張百元鈔還不一定買的到。

早在30年前,

一間位在台北的公寓與一台國產車,

價格居然相去不遠,

而30年後的現在,

想要擁有一個屬於自己的空間,

價格竟比以前高上20、30倍,

讓人無法想像。

以上的狀況,

我想大家都能感同身受,

同樣的金額,

能買到的東西卻越來越少;

同樣的商品,

卻比以前貴上1到2倍,甚至更多!

這就是所謂的「通膨」,

我們的金錢正面臨實質購買力的減損。

繼續看下去......

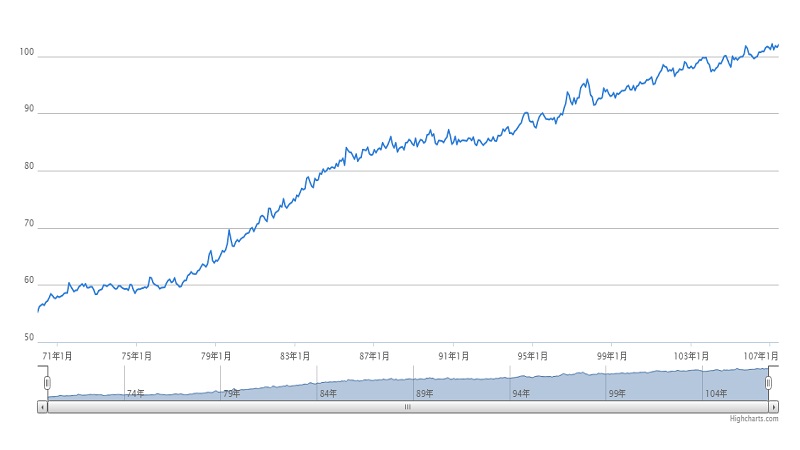

以下是從民國71年到民國107年,

「消費者物價指數」的變化,

註:指數基期2015年=100 資料來源:行政院主計處

看看近30年來的統計,

物價指數從民國77年開始上升,

一路從60.4漲到現在的102.2,

這代表30年前,

能用60元買到的東西,

107年必須花上102元才買的到。

這30年來,物價累計上漲約66%,

平均每年以1.7%的幅度成長。

當薪水沒有增加,

想填飽肚子卻得花越來越多錢,

難怪覺得錢越來越少,

日子越來越難過。

定存的利息是否趕得上通膨的速度?

也許你會想,

把現有的資金放進定存,

來抵抗通貨膨脹的速度。

沒錯,大多數的人,

都仰賴著銀行與郵局的定期存款利率,

因為這是風險最小,

又能穩定獲利的方式。

的確,在民國80年時,

合作金庫一年的定存利率曾高達9.5%,

但是從這之後開始下跌,

從民國90年到105年,這15年來,

經歷了SARS風暴、金融海嘯、歐債危機,

台灣的景氣跟著全球經濟上上下下,

利率也跟著波動,

但都處在偏低的水準。

以民國100年到105年為例,

合作金庫一年的定存利率,

已經下跌到1.09%-1.2%左右,

景氣一直未見好轉,

而利率卻是年年創新低,

這也讓定存族們開始擔心,

定存的利息是否趕得上通膨的速度?

買高殖利率股,不僅能對抗通膨,還能幫自己年年加薪!

由於銀行高利率定存的時代已經無法回溯,

所以我們勢必要找尋更高的報酬率,

在十年前,在 2007年時,

定存利率還有2%多,

然而股票殖利率隨便都是8%以上,

利差至少是6個百分點,

也就是每100萬元,

1年就相差了6萬元利息。

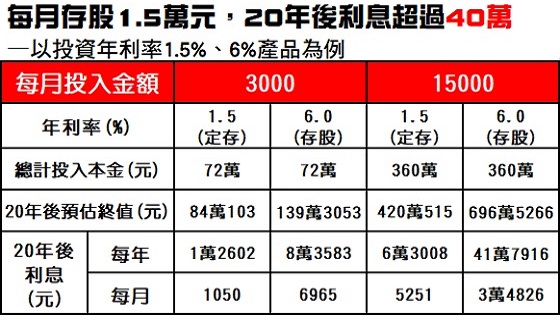

我們來試算一下,

如果每個月拿3000元存股,

假設殖利率固定為6%,

每年現金股利(股息)持續投入存股,

20年後股票資產將達到139萬3053元;

之後不再繼續存,

但仍有每年6%的利息,

每年可領現金股利8萬3583元。

如果只是把錢放在年利率1.5%的定存,

20年後的終值僅有84萬103元,

以每年1.5%的利息計算的話,

每年只能領到定存利息1萬2602元,

比起存股來說,甚至還不到股利的1/6。

以下我們做了一張表格,能夠更一目了然

註:20年後利息(每年)=20年後預估終值×年利率,計算結果四捨五入至整數

如果每月存股本金調整到1萬5000元,

那麼20年後,

每年可領取的股息為41萬7916元,

約等於每月可領3萬4800元

而定存每月只有約5250元。

其實每個月存下1萬5000元,

一般上班族就能做到,

誰說擁有財富自由,

是有錢人的專利呢?

從今天開始,讓我們規劃自己的財富!

想知道更多內容

這本書推薦給您 《算利教官教你存股利滾利年年領百萬》

作者:楊禮軒 出版社:Smart智富

本文由 算利教官-楊禮軒 授權、

CMoney官方 編輯群整理撰寫之 讀書心得,

部分擷取自書籍內容,詳見原書籍。

如果你是剛出社會的新鮮人

或完全不懂怎麼投資

歡迎你來參加【社會新鮮人投資理財班】

這堂課將從最基礎的投資方式開始教起,

幫你打造一個適合自己的投資組合,

讓生活更加寬裕,選擇更多更豐富!

限量名額 立即報名、學員專屬優惠

跟著算利教官學習創造被動收入!