發表

發表

我的網誌

我的網誌

「比原子彈還可怕

的力量就是複利 !」

偉大的物理學家愛因斯坦曾說過這句話。

在這個塑膠貨幣盛行的年代

大家一定聽過

「卡債」、「循環利率」...等名詞

或許今日與你擦身而過的路人

就有一位看似光鮮亮麗

實際上卻是負債累累,名符其實的「卡奴」

在此

必須語重心長的跟大家說

如果無法控好自己的消費狀況

那麼千萬不要使用信用卡

因為那會是個自動疊加利息的無底洞

(為甚麼呢?請聽我娓娓道來....)

( 贊助商連結 )

認識「信用」卡

顧名思義

就是利用你的「信用」

預先支付未來的「現金」

使用得宜是一項方便的工具

假如使用不當的話

可是會讓你傾家蕩產!

雖然信用卡確實可以

培養與銀行往來的信用關係

但它絕對「不是必要」的貨幣工具!

當銀行要評估一個人

的信用狀況時

除了薪資收入外

再來是看個人與銀行往來的紀錄

其中最快速的方式就是

信用卡的使用紀錄

而好的使用紀錄

將來與銀行有資金周轉或貸款時

都能有比較漂亮的利率

如果是不良的使用紀錄

則是會造成反效果的喔!

在使用信用卡之前

希望大家有個基本認知

「千萬不要拿來支付

娛樂性或是衝動性的消費。」

假如你無法控制自己,建議你不要辦信用卡

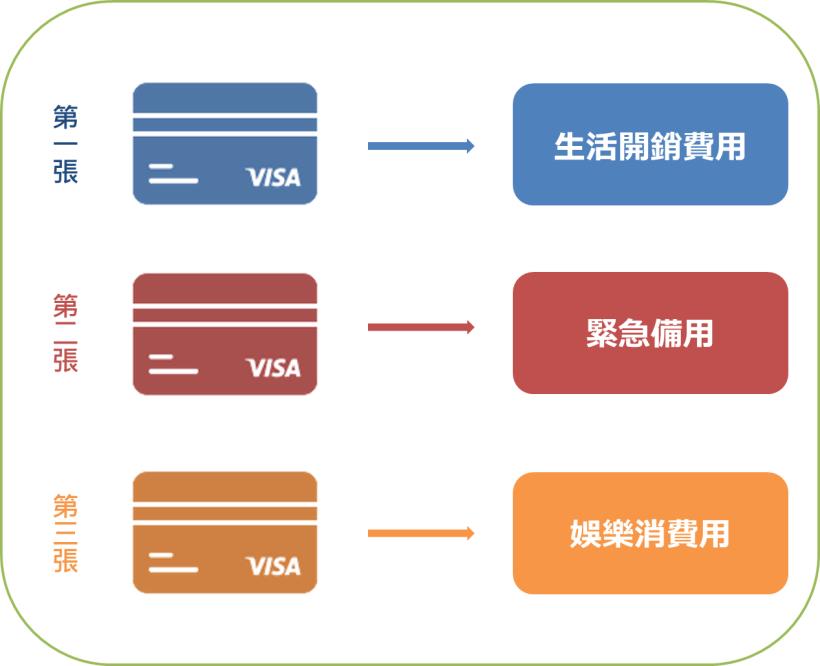

1 張不嫌少,3 張剛剛好

我們常常因為許多因素申辦信用卡

例如:

使用特定卡片消費於特定店家有優惠、

特定卡片能累積機票里程數、

哪家銀行的現金回饋最高達 XX%.....等

但到底我們需要幾張信用卡呢?

專家建議你只需要「3」張即可!

接下來教你如何

分配使用你的卡片

第一張:固定開支

這張卡片的功能

主要拿來扣除家庭或是生活的固定開銷

像是保險費、貸款、學費等...

每個月固定的帳單

而這張卡片的額度不需要非常高

例如一個月固定的開銷約莫是 1 萬

則額度最多設在 2 萬 5 即可

第二張:緊急預備金

第 2 張卡片可以選擇申辦較高的額度

這一張卡片的用途

住主要作為緊急預備使用

平時不需要隨身攜帶在身上

出國時再攜帶

當發生緊急狀況急需用錢

手邊又沒有現金時才可以使用

第三張:平時消費

最後這張卡片

是為了支付消費性帳務

或是每個月的娛樂性質的開銷

因此這張卡片的額度設定千萬不能「高」!

或是可以選擇申辦 VISA 金融卡 ( 帳戶現金卡 )

可以每個月在帳戶裡存入固定金額

每次消費只會扣除帳戶裡的金額

戶頭裡沒有錢就無法再刷了

可以有效控制每個月的娛樂及日常花費

![]()

( source:shareicon )

不要「本末倒置」

人類發明信用卡這類塑膠貨幣的原意

只是不想帶太多的現金在身上

並不代表可以揮霍無度

因此在使用信用卡時

一定要做好完善的規劃及思考

不然存不到錢事小

背了一堆「負債」才最可怕呢!

更多信用卡知識,好文分享給你>>

- 信用卡「最低應繳金額」 只有 2% 還掉本金! 看了這 3 個信用卡知識,就不敢再亂刷卡啦!

- 出國刷卡,手續費不只 1.5 % !不想花冤枉錢,刷卡小常識報你知

- 信用卡優惠折扣,覺得賺?財經主持人陳裴娟:我皮夾沒有1張信用卡

- 擁有400多張信用卡,卻從不積欠卡費... 刷卡成行家,他靠副業年收入再添30萬!

- 這樣刷卡 最適合你!台灣平均每人有 3.9 張信用卡... 4 個分類幫你選擇 該辦哪種卡(超實用)

本文 擷取自:

作者: 艾莉思 出版社:大樂文化

更多精彩內容在這本書中,推薦給大家!

![]()

此文由 大樂文化 出版社授權轉載,

未經同意,請勿轉載授權。

( 責任編輯 : CMoney編輯 / Elroy )