發表

發表

我的網誌

我的網誌

![]()

夫妻分開理財,反而存不到錢?

有句話說:「結婚不只是 2 個人的事。」

2 個獨立的個體 ,變成 1 個家庭、

有很多事情都需要適應調整

「家庭財務」 就是非常重要的項目之一

夫妻談錢要不傷感情,可是一門藝術。

為了不傷感情,大部分的夫妻習慣分開理財

卻成為存不到錢的最大元兇!

今年 36 歲的圓圓,是一間外商公司的內勤

她與老公...

繼續看下去~

(贊助商連結)

夫妻檔年收入 212 萬

卻還是透支 33 萬 !

今年 36 歲的圓圓,是一間外商公司的內勤

跟老公結婚 9 年,小夫妻習慣分開理財。

從各自的薪水撥一部分,分擔伙食、水電、

孩子教育費。剩下的就各自使用,

圓圓會逛街、老公則是跟朋友聚餐

兩人的年收支也都能維持平衡。

但一段時間後,圓圓發現兩人年薪雖高達百萬

每年卻還是入不敷出,透支整整 33 萬元!

圓圓夫妻檔分開理財,每年卻透支 33 萬...

圓圓夫妻檔分開理財,每年卻透支 33 萬...

分析支出,發現「月扣 3 萬」做投資,

竟成最大殺手!

顧問檢查圓圓的支出項目後,發現兩夫妻每個月

定時定額扣繳 3 萬元,買基金做投資

以為每年至少存下 36 萬元。

顧問卻告訴圓圓,雖然帳目上每年都有存 36 萬元

但從家庭負現金流 33 萬可以了解到,

這並非從收入「多」存下的錢,

只是從資產的左口袋搬到右口袋罷了。

並不是真正的儲蓄!

圓圓每月固定扣繳 3 萬元做投資,卻造成財務超出負荷

重整財務 3 大點

1. 不盲目投資

聽完財務顧問的建議

圓圓與老公認識到真正的儲蓄

是在維持財務的平衡的條件下,量力而為

兩人決定,先停止「定期定額」的扣款投資。

同時也在顧問的協助下,

針對下列 2 大點做調整

2. 刪除非必要保險支出

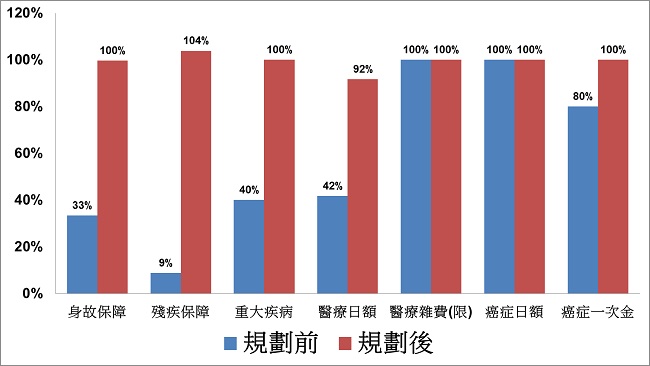

理財顧問幫圓圓夫妻檔找出非必要的保險

只留下「符合需求、花在刀口上」的險種。

年繳 30.8 萬的商業保費,

有 16.6 萬是投資 & 儲蓄型保險

保障型保險多半是終身型,導致保費佔了 20.6%,

遠遠超過一般家庭理想值 10%,

因此顧問建議:將部分儲蓄險解約

同時降低終身醫療險保額,釋出更多預算,

並以低保費高保障的定期型、保障型保險補足缺口。

3. 生活支出分成「想要 & 必要」

刪除不必要的費用,如:旅費

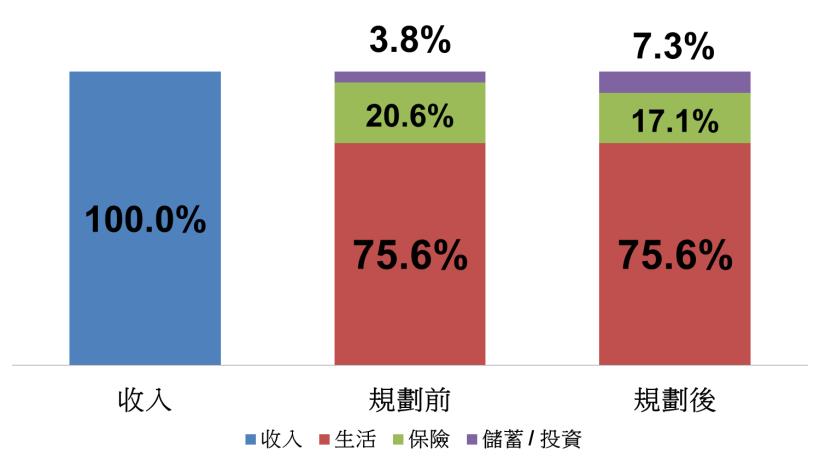

生活支出目前的比例為 75.3%,

雜項費用一年即高達 26 萬元,

其中一年旅遊費即高達 12 萬,

顧問建議,為了兼顧夫妻的「子女教育費」、

「退休基金」等財務目標,

建議區分「需要、想要、必要」

減少不必要的花費。

重整財務後,

1 年可存下 10 萬元!

經過理財顧問的調整,圓圓與老公每年的保險支出

從薪水的 20.6% 減少為 17.1 %

多出的這 3.5 % (= 74,200 元 )

就轉移到成存款比重裡!

加上不再固定月扣 3 萬做投資後,

扣掉支出,每年還有 2 萬 7 千結餘

加總算下來,現在圓圓 1 年可存下 10 萬元。

理財習慣不同

夫妻分開理財更難做好儲蓄

分析完家庭財務後,老公與圓圓決定

結束長達 9 年的分開理財

開始「共同理財」。

因為他們發現,理財習慣的不同,

是造成上述 3 大財務漏洞的主因。

老公也認為圓圓更懂得珍惜錢,

也有理財頭腦,讓她管錢,自己也放心。

夫妻同心,減少奢侈開銷

朝新目標前進

兩人也設定了 3 個新目標:

- 儘早讓家庭收支可以平衡

- 準備子女的高等教育費

- 準備退休金與老年看護費用

圓圓也和老公約定,減少逛街聚餐的次數

周末改成帶孩子一起去爬山

增進親子情誼,也省下不少支出!

理財就跟培養感情一樣

夫妻同心,效果最好!

本文由 安睿宏觀理財顧問團隊撰寫

責任編輯 / janice

首圖非當事人 來源於shutter stock