我的網誌

我的網誌從 AI 巨頭 NVIDIA(NVDA)、AMD(AMD),到減重神藥推手 Eli Lilly(LLY),長線報酬動輒數百到逾千%,卻有散戶在翻倍就急著落袋為安。與此同時,建材族群如 UFP Industries(UFPI) 等週期股慘遭修正,顯示提早下車與錯誤輪動,正在放大投資人風險與遺憾。

AI、醫藥與建材三大板塊近期走勢分化,卻共同揭露一個殘酷現實:賺到第一桶金的投資人,往往錯在「太早下車」。當指標企業持續交出爆發性成績單,搭配地緣政治與景氣輪動,市場正在重新教育散戶:交易心態若不改,面對下一輪大牛市,仍可能只能當過客。

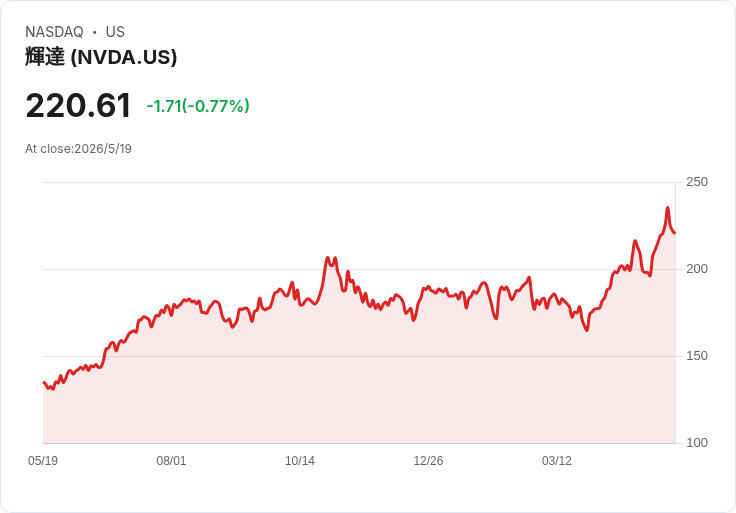

在熱門財經節目 Earn Your Leisure 最新一集「The #1 Investing Mistake Keeping You Broke」中,主持人 E 直指散戶最大敗筆,就是把本該長抱的股票當短線標的。他以 NVIDIA(NASDAQ:NVDA) 為例,假設 2023 年投入 10 萬美元,股價翻倍就賣出,看似聰明獲利了結,卻完全錯過後續暴漲。數據顯示,NVIDIA 自 2023 年 1 月 3 日以來漲幅高達 1,454.69%,五年報酬更達 1,484.53%。對比這些驚人數字,早早離場的投資人只換到短暫快感與事後懊悔。

更關鍵的是,NVIDIA 的飆漲是有基本面支撐。最新一季(Q4 FY2026)營收達 681.3 億美元,年增 73.2%,每股盈餘 1.62 美元也優於市場預期的 1.52 美元,全年營收衝上 2,159.4 億美元,自由現金流高達 965.8 億美元。執行長 Jensen Huang(黃仁勳)直言,「agentic AI」拐點已經到來,市場對 AI 算力的長期需求才剛起步。若以這種成長曲線來看,短線只追求「翻倍就跑」,等於刻意放棄之後多倍數的複利效應。

另一檔 AI 受惠股 Advanced Micro Devices(NASDAQ:AMD) 同樣展現「耐心的價值」。AMD 過去一年股價上漲 259.3%,今年以來也已有 96.58% 漲幅。2026 年 Q1,AMD 營收 102.5 億美元,年增 37.9%,其中資料中心業務跳增 57% 至 57.8 億美元。執行長 Lisa Su(蘇姿丰)指出,MI450 系列與 Helios 方案的客戶需求超出原先預期,尤其與 Meta 的合作案單獨就涵蓋高達 6GW 的 GPU 能力。這代表市場對 AMD AI 晶片的長期訂單能見度正在提高,長線持有者才是最大贏家。

醫療與減重風潮則由 Eli Lilly(NYSE:LLY) 領軍,展現另一種「基本面暴衝」。過去五年 LLY 報酬率達 427%。2026 年 Q1,Eli Lilly 營收年增 55.5%,至 198 億美元,主力減重與糖尿病產品 Mounjaro 銷售 86.6 億美元(年增 125%)、Zepbound 則達 41.6 億美元(年增 80%),每股盈餘 8.55 美元遠超市場預期的 6.79 美元,管理層也把全年營收展望上調至 820 億至 850 億美元區間。面對這樣的獲利爆發力,短線進出只求「幾成獲利」的投資人,同樣錯失了長期複利的真正威力。

節目中另一位評論者 Sean Duffy 則以 2025 年 2 月 IPO 的案例提醒聽眾:一檔上市價 1.95 美元的股票,飆到 12.89 美元,漲幅達 3,400%,許多投資人一路「看好不敢買」,或早早進場卻因恐懼獲利回吐而離場。Reddit 板上更充斥類似心態,有人貼出「AMD +21k%,10 年鑽石手」慶祝長抱成果,也有人坦言「60 美元買進 AMD,現在完全不知道該怎麼處理」。同樣一檔股票,不同持有策略帶來天差地遠的結果。

然而,市場不只有 AI 與醫療的亮麗故事,也有景氣循環股正在吞噬缺乏紀律的投資人。在建材產業,最新一季(Q1)財報顯示,9 檔追蹤個股整體營收雖比分析師預估高出 1.4%,但對下一季的營收指引反而低於預期 2.5%。在利率與景氣不確定壓力下,這個族群股價平均自財報公布以來下跌 8.2%。

當中表現最弱的是 UFP Industries(NASDAQ:UFPI)。公司本季營收 146 億美元,年減 8.4%,且較分析師預期少 3.5%。總裁兼執行長 Will Schwartz 指出,原本在季初看到穩定跡象,但 3 月因地緣政治緊張、天候不利與成本攀升,導致營運波動加劇,其中運輸成本上升是重要壓力。UFPI 不僅成為同業中成長最慢、財測落差最大的一家,股價自財報發布以來也大跌 13.9%,現價約 80.01 美元。對於試圖「撿便宜」卻未評估風險的投資人來說,這是活生生的警示。

對照之下,Vulcan Materials(NYSE:VMC) 與 Martin Marietta Materials(NYSE:MLM) 在營收與獲利上表現亮眼,卻也遭遇股價修正。VMC 營收 176 億美元,年增 7.4%,大幅超越市場預期,EBITDA 與營業利益同樣優於分析師估計,卻仍在財報後下跌 7.7%,股價約 269.06 美元。MLM 營收 136 億美元,年增 17.2%,是同業中成長最快的一家,不但打敗預期,全年營收展望也優於市場,股價卻回落 8.8%,約在 558.66 美元。這反映出當市場焦點從成長故事轉向地緣政治與通膨風險時,優質公司也難逃情緒性賣壓。

背後的宏觀背景也不容忽視。自 2025 年底至 2026 年初,市場曾擔心 AI 會壓縮軟體公司的定價能力,甚至讓加密貨幣基礎設施顯得多餘,引發資金自科技與加密板塊撤出,轉向相對安全標的。但到了 2026 年春天,美國與伊朗的緊張關係升溫,市場情緒又快速轉向地緣風險。當焦點變成油價、通膨與全球穩定性時,建材、基礎設施與防禦性資產便成為資金輪動的舞台,卻也放大了波動。

在這種劇烈輪動中,投資人如何在「抱得太短」與「抱錯標的」之間拿捏?來自 StockStory 等研究機構的觀察是:小型股雖容易被低估,但缺乏護城河與規模優勢的公司,股價常年原地踏步甚至持續稀釋股東價值;相反地,像 NVIDIA、AMD、Eli Lilly 這類基本面強勁、具長期成長故事的企業,一旦進入發酵期,長線複利可達數倍甚至數十倍。關鍵不在於「天天盯盤」,而在於看懂產業結構與公司體質,願意在波動中持有真正的優質資產。

對台灣投資人而言,這波美股案例提供兩個教訓。其一,AI 與醫療創新仍是未來數年的核心主題,遇到短線回檔,與其頻繁進出,不如評估基本面後決定是否長抱;其二,景氣循環股如建材與工業股雖有周期高點行情,但更需要嚴格風險管理與停損機制,避免在錯誤時間點「逢低加碼」反成接刀。

未來,美股仍將在 AI 技術演進、藥物創新與地緣政治的交錯下震盪前行。對投資人來說,真正的考題不是下一個題材何時爆紅,而是當手上已握有優質資產時,是否有足夠耐心讓時間替你工作,避免再一次成為提早下車、事後懊悔的那一群人。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。