我的網誌

我的網誌在通膨與地緣衝突升溫下,收益投資人版圖悄悄重塑:美國能源巨頭以「類TIPS」邏輯重新吸引資金,高股息封閉式基金與REIT維持穩定配息;同時,中國快遞與航空訂單回溫,為全球現金流資產提供新想像。

在利率高檔、通膨陰影未散的當下,全球投資人重新檢視「現金流」的重要性。從美國高股息基金、能源巨頭,到房地產投資信託與金融股,再延伸至中國快遞與民航產業,市場正上演一場以「穩定配息」為主軸的資金重配。

先看利率環境。英國最新數據顯示,4月年度通膨率雖從3.3%降至2.8%,優於預期,但並非物價全面回跌,而是漲勢趨緩。能源費用因政府補貼與戰前較低的批發價格而下降,但汽油受美國-以色列與伊朗衝突推高,達每公升158.31便士。ONS首席經濟學家指出,原物料與出廠價格仍受油價支撐,顯示通膨壓力只是被壓低,未完全消失。分析師普遍預期,隨著中東局勢持續緊張,通膨有再度抬頭風險。

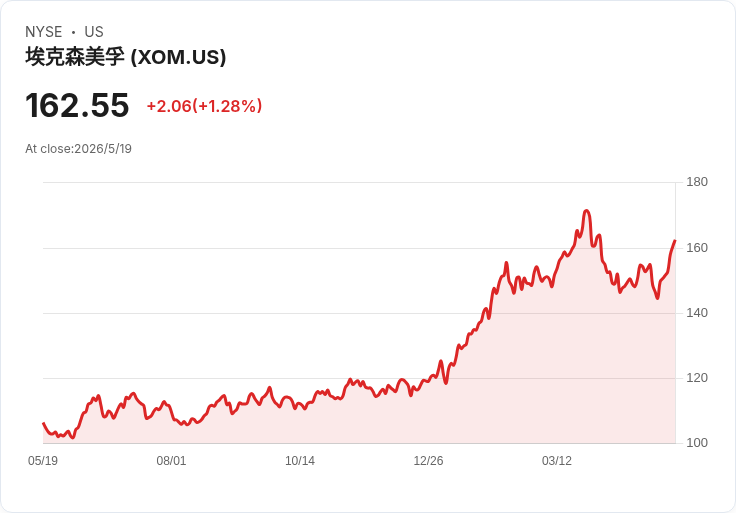

在這樣的環境下,收益投資的「比較基準」也出現微妙變化。Bernstein 分析師 Bob Brackett 指出,投資人評估能源股時,不應再把股息直接拿來跟10年期美債名目殖利率比,而是要對照具通膨保護功能的 TIPS。理由在於,像 Exxon Mobil(NYSE:XOM) 或 Chevron(NYSE:CVX) 這類商品公司,當美元貶值、油價上漲時,現金流具一定通膨對沖效果,其3%上下股息,實際吸引力可能高於表面數字。

數字更具說服力。目前10年期 TIPS 實質殖利率約2.13%,而 XOM 股息殖利率約2.56%、CVX 約3.62%,且兩家公司同步搭配大規模庫藏股計畫。Exxon 預計2026年執行約200億美元回購,僅第一季就已買回49億美元股票,並連續第43年調高股息。Chevron 則已連續16季向股東返還逾50億美元,2025年累計總回饋達271億美元。隨著 WTI 油價站上約101美元、較去年同期高約四成,這些現金流與股東回饋政策,正成為抗通膨工具箱的一環。

更關鍵的是「紀律」的回歸。Steve Eisman 直言,2016、2017年以前許多勘探與生產(E&P)公司被「drill baby drill」心態驅動,對價格不敏感、瘋狂擴產,如今則轉向以股東報酬與資本效率為核心。從 EOG Resources、Marathon Petroleum、Phillips 66 等個案可以看到,共同點是控管資本支出、減少盲目擴產,以穩定回購與股息向市場交代。Brackett 甚至以「適合寡婦與孤兒」形容這類能源股,暗示其在長期資產配置中可扮演防禦且具成長的收益角色。

與能源股同時受到關注的,還有一系列「專攻配息」的產品。Allspring 旗下多支封閉式基金近期維持穩定配息:Allspring Global Dividend Opportunity Fund(EOD) 季配0.1421美元,前瞻殖利率高達8.99%;Allspring Utilities and High Income Fund(ERH) 與 Allspring Multi-Sector Income Fund(ERC) 則維持月配,分別為0.0872與0.0728美元。這些基金透過股息與多元債券組合,主打「以現金流對抗通膨」,雖然淨值波動與折溢價風險存在,但對渴望高現金收益的投資人仍具吸引力。

個股方面,金融與房地產類股亦持續透過穩定配息鞏固股東信心。NBT Bancorp(NASDAQ:NBTB) 宣布季度股息0.37美元;公寓 REIT Mid-America Apartment Communities(NYSE:MAA) 則維持每季1.53美元配息,前瞻殖利率約4.76%,反映出租住宅仍是具韌性的現金流資產。工業與軟體併軌的 Roper Technologies(NASDAQ:ROP) 也宣布每季0.91美元股息,同步給出2026年每股「可支配收益」(DEPS) 21.80至22.05美元的展望,並擴大30億美元庫藏股授權。最新一季非 GAAP EPS 5.16美元優於市場預期、營收達21億美元,顯示穩健的現金創造能力足以支撐長期配息與回購。

從企業基本面來看,不是所有「帳面獲利難看」的公司都不適合收益投資。以德國美妝零售商 Douglas AG(ETR:DOU) 為例,雖然最新財報獲利令人失望,但其應計比率為負(-0.20),代表實際自由現金流大幅高於帳面盈餘。公司在一個會計年度內產生4.44億歐元自由現金流,遠超過5160萬歐元的報導獲利,主因是一次性的非現金「不尋常項目」拖累盈餘。若這些支出不再重現,未來帳面獲利有機會回到與現金流更匹配的水準,對重視長期現金創造能力的收益投資人而言,反而是一種潛在利多。

收益資產版圖也延伸到中國。快遞巨頭 ZTO Express(Cayman) Inc.(NYSE:ZTO) 第一季業績顯示,在政策推動價格「反內卷」、競爭回歸理性背景下,快遞業已從激烈價格戰轉向「量價平衡」。ZTO 單季件量達96.7億件、年增13.2%,市占率再擴大1.2個百分點,收入成長22%至133億人民幣。透過自動化與數位化方案,公司成功將幹線運輸與分揀單位成本分別壓低10.5%與6.4%,營運現金流亦成長18%至28億人民幣。管理層維持全年件量成長10%至13%指引,並強調 AI 是核心戰略之一,已在約25個分揀中心導入3D數位孿生與機器視覺,並計畫6個月內將語音客服 AI 升級至全國約6000個網點。

然而,ZTO 也坦言風險存在:柴油價格在3月大幅上升,部分地區需透過燃油附加費消化成本;社保政策全面落地,短期恐推升單件成本,且逆向物流件的價格因競爭略有下滑。管理層認為,政策導向的價格修復已大致抵消燃油成本影響,未來將透過進一步成本優化協助網點夥伴吸收政策成本。這些因素意味著,快遞業的現金流穩定性正在提升,但仍需留意成本結構變化對長期利潤率的壓力。

更上游的航空製造則出現結構性轉機。中國商務部確認,依循中美領導人共識,中方將依商業原則與自身航空運輸需求,引進200架 Boeing(NYSE:BA) 飛機及相關引擎與備品。這是自2017年以來首度出現的大型訂單,雖然規模低於部分分析師先前預期,但象徵中國市場對波音的需求回溫。華盛頓州經濟發展官員指出,波音在當地帶動完整供應鏈,涵蓋航空、航太與衛星等領域,這批訂單不僅有助公司產能利用率與未來現金流能見度,也為整個產業鏈提供穩定訂單來源。

綜合上述,當全球通膨雖暫時降溫、卻隨地緣政治動盪隨時可能回頭之際,收益投資已不再只是「追高殖利率」。從能源股的「通膨對沖」屬性、高股息封閉式基金的現金流策略,到 REIT、工業科技股穩健配息,以及中國快遞與民航帶來的長期現金流想像,投資人真正要比較的,已不只是與公債殖利率的高低,而是每一單位風險下、哪種資產能在未來十年持續穩定「生現金」。在這場收益版圖重構的過程中,如何在油價波動、政策變動與產業競爭之間取得平衡,將是所有以配息為核心的投資人,接下來不得不面對的關鍵課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。