我的網誌

我的網誌長天期美債殖利率飆上2007年以來高點,被HSBC形容已踏入「Danger Zone」,市場重估利率終點與通膨路徑。債市緊張情緒正悄悄從美國擴散至歐日,多數股市卻仍沉醉AI與企業獲利行情,形成股債劇烈分歧,投資人面臨估值回調與資金輪動雙重壓力。

美國長天期公債市場近期出現劇烈拋售,30年期殖利率一度衝上5.2%,創2007年以來新高,10年期殖利率也站上4.69%。在油價飆升、伊朗戰事推升輸運成本、通膨再度抬頭之際,債市用腳投票,認定「高利率更久」已成新常態。與此同時,美股與全球風險資產卻多半仍沉醉在AI與企業獲利驅動的多頭氛圍,股債之間的巨大溫差,成為今年金融市場最危險的裂縫之一。

從數據來看,戰事爆發以來,美國30年期國債殖利率被通膨預期與財政赤字壓力推升,一路突破5%,10年期也比伊朗戰爭前高出約70個基點。能源價格在霍爾木茲海峽受阻下衝上四年高點,轉嫁到日常生活與企業成本,讓美國4月CPI年增率達3.8%,創2023年5月以來新高,批發物價更飆到年增6%,回到2022年底的高檔區間。市場原本在戰事前仍期待聯準會今年降息最多三次,現在卻開始有人押注下一步可能是升息而非降息,利率預期方向可說徹底翻盤。

在這樣的環境下,長天期美債成為殺傷力最大的戰場。Morningstar高階經理人Liz Templeton指出,久期最長的30年期債券對利率變動最敏感,「債市正在重新定義,投資人願意用什麼價格持有美國政府長期債務」。近期30年期美債標售殖利率首度再度站上5%以上,顯示政府融資成本快速墊高,市場對美國財政可持續性愈來愈不放心。主要券商預估,美國今年財政赤字將達1.95兆美元,並在2027年突破2兆美元,龐大供給與高通膨交織,讓債市投資人不得不要求更高風險溢酬。

國際投行也紛紛對這波殖利率上行敲響警鐘。HSBC策略團隊在報告中直言,「美國公債已明確踏入Danger Zone」,10年期公債一旦在此區間盤旋,過往經驗顯示「幾乎所有資產類別都會承受壓力」。他們警告,若市場再度上調聯準會終點利率預期,長天期殖利率可能「更深入危險區」,風險資產短期被迫調整的機率也會升高。Interactive Brokers首席策略師Steve Sosnick則形容,目前情境還只是「黃燈警戒」,但若10年期殖利率朝4.65%上攻、30年期逼近5.5%,市場情緒恐從警戒轉向恐慌。

值得注意的是,這波債市拋售並非美國獨有現象。英國30年期公債殖利率攀升至1998年水準,日本同期限國債也摸到史上新高。全球主權債券指標FTSE World Government Bond Index顯示,多國公債殖利率平均上行約55個基點。央行面對能源驅動的通膨壓力,在通膨仍未明顯回落前,很難大幅降息,這也迫使債券市場提前反映「高利率新常態」。

與債市的謹慎形成強烈對比的是,股市仍在AI與企業獲利題材加持下強勢演出。美國S&P 500今年迄今上漲約7.4%,自伊朗戰事爆發以來更反彈近7%,Nasdaq與多數全球股指也在今年創下歷史新高,雖然近期在殖利率急升下出現連三日拉回,但整體仍處高檔。Bank of America最新基金經理人調查顯示,受訪資金管理人對股票的淨加碼比例,在一個月內從13%暴衝至50%,創下歷史罕見的快速轉向。Barclays分析指出,美股基金近七週累計流入達700億美元,為2000年以來97百分位的極端數值。

然而,部分機構開始警告,這波股市熱潮背後其實堆滿「乾柴」。Barclays直言,外資對美股相對其他市場的偏好加速,年初以來流入美股基金資金接近1800億美元,是過去五年中位數的兩倍,「在部位高度滿載、宏觀逆風增加的情況下,短線回檔風險明顯升高」。同時,CTA等程式交易資金對美股的多單已接近上限,一旦債券殖利率再度跳升、波動率擴大,這類槓桿資金可能快速反手,放大股市波動。

HSBC也點出另一個隱憂:AI概念股的集中風險。自ChatGPT在2022年底問世以來,Nvidia、Intel、Samsung、TSMC、SK Hynix等AI相關標的股價飛漲,尤其在亞洲市場,TSMC、SK Hynix與Samsung三檔股票就貢獻了FTSE Asia ex-Japan指數逾半數報酬。HSBC提醒,「所有人都在買同樣的股票」的情況,讓市場一旦遭遇情緒反轉或政策風險,恐出現鏈式拋售。正因如此,該行特別點名多檔「被AI熱潮忽略的優質股」,例如掌握70%中國汽車玻璃市佔、並跨海在美國設廠的Fuyao Glass Industry,以及預期2026年持續擴產、營收成長18%至22%的CRDMO廠WuXi AppTec,試圖引導資金重新關注被低估的成長與收益題材。

在科技股與AI狂潮之外,不少個股與產業其實已提前感受到利率與通膨的壓力。重型交通設備產業就是典型例子。Allison Transmission (NYSE:ALSN)第一季營收年增83.6%,創下同業中最快成長,但股價在財報後仍下跌9.3%,反映市場對景氣循環、利率與需求可持續性的疑慮。Greenbrier (NYSE:GBX)營收年減22.9%,並大幅低於預期,股價在財報後也乏善可陳。Oshkosh (NYSE:OSK)雖然營收持平、略優預期,卻因獲利不如市場期望而使股價重挫近兩成。這些案例顯示,在利率與融資成本上升環境下,景氣敏感產業對需求放緩的敏感度更高,股價對任何負面訊號都會放大反應。

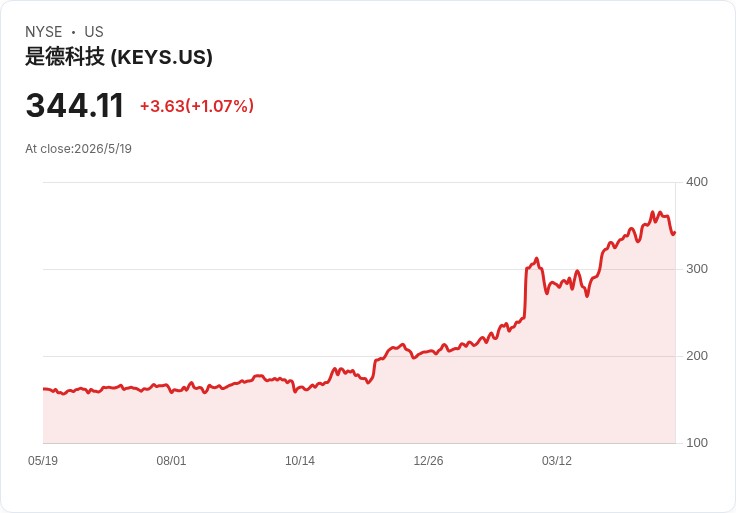

反觀部分高成長或具AI題材的企業,目前仍享有資本市場的寬容。測試與量測設備廠Keysight Technologies (NYSE:KEYS)在AI數據中心、網通與國防需求帶動下,第二季訂單年增56%,營收年增31%,EPS跳增69%,寫下「歷史最佳單季」。管理層因此把2026財年成長預期從「略高於20%」上調至「高20%」區間,並強調AI相關業務在上半年就已達5億至6億美元規模。這類公司短期因基本面強勁,即使債市升息壓力逼近,股價仍有支撐,但也更容易變成未來資金調整時的獲利了結來源。

在台灣投資人熟悉的消費與科技股中,也可看到股價與利率拉扯的影子。Costco (NASDAQ:COST)股價在2026年已大漲逾25%,近期再創1,096.5美元歷史新高,市場不斷揣測是否會再度實施自2000年以來首見的股票分割。然而,公司過去多次強調,在碎股交易普及、機構持股比重極高的環境下,股票分割的經濟意義已不如以往,更偏好透過特別股息回饋股東。近12年來,Costco已發放五次特別股息,包括2024年1月最新一筆。分析師普遍解讀,遲遲不分割反而是一種「對股價長期看好」的訊號。

整體來看,債市正在逼迫市場重新思考「風險資產的合理定價」。Deutsche Bank認為,目前尚未出現導致系統性股災的三大條件:持續且失控的油價暴漲、明顯落入緊縮區間的經濟數據,以及央行大幅緊縮。然而,他們也承認,布蘭特原油六個月期貨價格已站穩每桶90美元上方,若油價再拉一段、加上央行反應不及,全球經濟恐落入類似1970年代初英國那樣的滯漲風險。Wellington資產管理公司投資總監Paul Skinner則提醒,若央行選擇像1979年石油危機那樣,維持高利率以壓制通膨,短期雖然壓力重重,長期對風險資產反而可能較有利;反之,若對通膨放任不管,最終成本將更高。

對一般投資人而言,當前最務實的問題是:債市是否會「擊破AI派對」?Barclays指出,股債相關性已因伊朗戰事與通膨驚喜再度轉為負值,類似新冠疫情期間的模式——也就是,一旦通膨數據超過預期、帶動殖利率急升,股票便容易同步遭到拋售。HSBC稱之為「Danger Zone」的利率區間,其實就是過去十多年「低利率天堂」的反面:資金成本回到更接近歷史長期平均的水平,意味著要維持同樣的股價與估值,企業必須交出更扎實的獲利與現金流。

未來幾個月,市場走勢將很大程度取決於兩個關鍵:第一,伊朗戰事與油價能否在不進一步升級的情況下維持可控;第二,各國央行是否能在遏止通膨與避免景氣硬著陸之間拿捏平衡。如果地緣政治風險平息、通膨逐步回落,這波債市「危險區」可能只是一場劇烈但短暫的再定價;若戰事拉長、通膨黏著不退,則債市的怒吼終究會透過更高的折現率,改寫今天看似風光的股市評價。對慣於低利率環境的投資人而言,真正的考驗,恐怕才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。