發表

發表

我的網誌

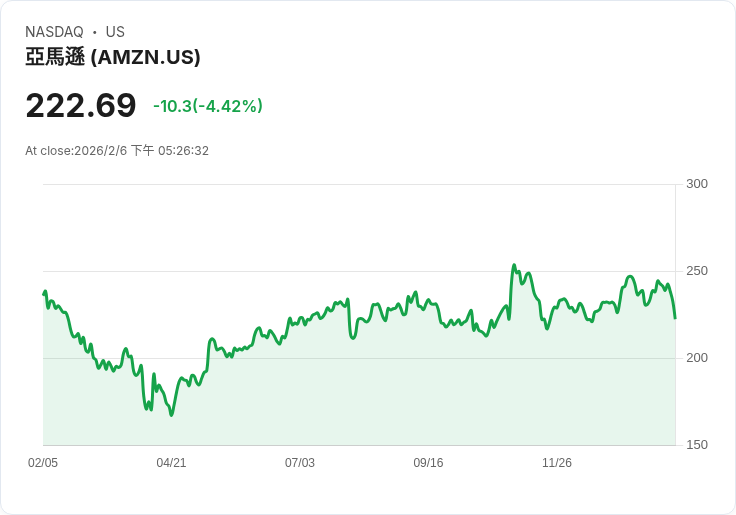

我的網誌亞馬遜拋出一年 2,000 億美元資本支出震撼彈,遠超華爾街預期與其他巨頭,引爆科技股連環修正。雖然 AWS 與 AI 需求數據亮眼,但市場開始質疑「燒錢追 AI」能否快速變現,雲端與軟體板塊 RSI 逼近超賣,投資人信心進入關鍵拉鋸。

在 AI 資本支出競賽愈演愈烈之際,科技龍頭 Amazon(AMZN) 選擇踩下油門到最底。公司在公布 2025 年第 4 季財報時,一併拋出 2026 年高達 2,000 億美元的資本支出計畫,瞬間把原本氣氛不錯的財報夜,變成一場對「AI 投資瘋潮」的全面公投。

從數字來看,亞馬遜這季的成績單其實並不差。第 4 季營收成長 14% 至 2,133.9 億美元,優於市場預期,營業利益也年增 18% 至 249.7 億美元,略勝共識。不過,依一般公認會計原則(GAAP) 計算的每股盈餘為 1.95 美元,略低於市場預估的 1.97 美元,加上約 24 億美元的一次性費用壓抑獲利,給了短線賣壓一個「名義上的理由」。真正讓股價在盤後暴跌逾一成的,卻是那張未來投資支票:2,000 億美元 capex,遠高於分析師原先預估的約 1,466 億美元,也比 2025 年實際支出 1,280 億美元再多出近六成。

背景是,整個華爾街近來已對 AI 基礎建設投資感到「吃不消」。就在亞馬遜之前,Alphabet(GOOGL) 才剛給出 1,750 億至 1,850 億美元的資本支出區間,Meta Platforms(META) 也預告 1,150 億到 1,350 億美元的支出計畫,已引發市場對「AI 燒錢時代」的警戒。亞馬遜這一槍,等於直接把標準再往上拉一階,讓原本就承壓的科技股情緒全面轉向。報告當天,納斯達克指數下跌 1.59%,標普 500 指數也回落 1.23%,今年以來轉為負報酬,道瓊工業指數同步下挫 1.2%。

矛盾的是,若只看 AWS,亞馬遜似乎正處於 AI 黃金期。雲端事業 Amazon Web Services 當季營收年增 23.6% 至 355.8 億美元,大幅優於原本約 21.8% 的共識,並創下 13 個季度以來最快增速。AWS 的營業利益率雖因重投資而年減 1.9 個百分點至 35.03%,但仍高於市場預估的 33.98%,顯示新增產能並未被閒置。執行長 Andy Jassy 在法說會上強調,AWS 已是年化 1,420 億美元營收規模,包含自家晶片 Graviton 與 Trainium 在內的晶片業務,年化營收也突破 100 億美元且維持三位數成長,證明客戶對「核心雲與 AI 工作負載」的需求強勁。

更關鍵的一個數字,是 AWS 的訂單庫存(backlog)。截至季末,AWS backlog 高達 2,440 億美元,年增 40%,季增 22%,甚至高於 Alphabet 前一晚才公布、約 2,400 億美元的雲端合約餘額。Jassy 直言,公司「正在以我們能安裝的最快速度,把新增容量變現」,並重申亞馬遜過去在讀懂需求訊號、轉化為投資報酬率上的紀錄,對這波 capex 擴張同樣有信心。

然而,華爾街這次選擇不買單。關鍵在於,若要說服投資人接受如此龐大的支出,未來一到兩季的營收與獲利指引也得同步抬頭。亞馬遜對 2026 年第 1 季的營收預測為 1,735 億至 1,785 億美元,年增 11% 至 15%,中位數略高於市場預期,看起來還算過關;但營業利益預估落在 160 億至 215 億美元區間,中位數 187.5 億美元卻遠低於市場共識的 221.8 億美元,即便扣掉公司點名的 Amazon Leo(原 Project Kuiper 低軌衛星計畫)約 10 億美元的額外成本,差距仍然明顯。對一個已習慣亞馬遜「報喜不報憂、保守給指引卻常常超標」的市場來說,這一次的落差顯得格外刺眼。

與此同時,整個雲端與軟體板塊也在承受雙重壓力。一方面是 Big Tech 集體拉高 capex,讓投資人擔心 AI 專用晶片、資料中心與衛星網路等長期專案可能短期內無法反映在獲利;另一方面,市場上開始流傳「AI 正在侵蝕傳統軟體價值」的說法,導致相關 ETF 像是 Global X Cloud Computing ETF(CLOU) 與 First Trust Cloud Computing ETF(SKYY) 自高點回落約 25% 至 28%,近一個月跌幅超過 15%,相對強弱指標(RSI) 掉到 20 出頭,技術面已明顯進入超賣區。

值得注意的是,這波修正並非僅止於雲端。Nvidia(NVDA)、Oracle(ORCL)、Qualcomm(QCOM) 等與 AI 有高度關聯的晶片與基礎建設股同樣遭到拋售,比特幣與 Ether 等加密貨幣更是在短短三個月內跌掉四成以上,顯示市場對「高風險科技資產」的態度由貪婪轉向審慎。Modern Wealth Management 投資總監 Stephen Tuckwood 甚至形容,目前的下跌反而是「市場變得更有鑑別力」的正面信號,意味投資人開始區分哪些 AI 投入具備可見的現金流,哪些只是追風口。

在這個脈絡下,亞馬遜的 2,000 億美元看起來就不只是單一公司決策,而是整個 AI 資本循環進入新階段的象徵。一方面,它從數據上驗證了 AI 與雲端需求確實龐大——從 AWS 年化 1,420 億美元營收、2,440 億美元 backlog 到自製晶片業務三位數成長,說明「基礎設施端」仍然是最大贏家之一。另一方面,它也迫使投資人重新思考:當 Alphabet、Meta、Microsoft(MSFT) 與 Amazon 這幾家巨頭都同時將 capex 拉到歷史高檔,市場是否已進入「先砸錢、後驗證」的過熱區,抑或只是為未來數年的 AI 收益預先鋪路?

從風險角度看,最大的隱憂在於時間差。若 AI 與雲端需求持續依照目前的成長軌跡前進,這些投資最終有機會轉化為高額自由現金流,複製過去十年雲端崛起帶來的股東報酬;但一旦宏觀經濟走弱,企業 IT 預算收縮,或 AI 軟體價格競爭壓低整體變現能力,這些提前布建的基礎設施就可能在短期內成為壓力源。此次亞馬遜給出的相對保守獲利指引,某種程度上也反映了管理層對這個風險的認知——選擇先把成本講清楚,再用未來幾季的實際表現來「修補信任」。

對投資人而言,目前局勢更像是一場耐心測試。一邊是 Big Tech 集體喊出「十年 AI 大週期」的遠景,遞上包含自家晶片、機器人與低軌衛星在內的龐大成長藍圖;另一邊則是股價短線劇烈波動、指數回吐、ETF 超賣、加密資產重挫帶來的心理壓力。未來幾季,市場將密切檢視的關鍵不再只是營收成長率,而是「每一美元 capex 能帶來多少新增雲端收入與毛利」。若亞馬遜與其他巨頭能證明 AI 需求足以支撐這一輪前所未見的投資潮,本次修正或許只是長多頭中的一次健康回檔;反之,AI 資本開支雪崩,可能會成為本輪科技週期的分水嶺。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。