發表

發表

我的網誌

我的網誌

股市有句俗諺是:「會買是徒弟、會賣是師傅。」投資進場撿便宜或順勢進場通常不難,找對股票都有一定機率會上漲,但股票上漲該如何判斷賣點或高點已到?以技術面或籌碼面來說,通常就是看量價反轉或技術面轉弱的時機點,設定好出場點執行紀律。阿格力則習慣利用基本面當作主要判斷依據,再搭配技術面指標作為輔助,通常會先看三個指標:

1.本益比河流圖:這是阿格力最常看的指標之一,河流水位提高就代表獲利成長,常態倍數及區間則隨著市場評價而改變。

2.週轉率是否出現變化:週轉率可以看出股票交易熱絡度,當數值突然變高就代表可能有主力開始進、出場,股價出現大幅震盪的機率也會提升。

3.年均殖利率:每檔股票通常都有一個市場殖利率,當殖利率過高或過低就表示股價出現下修或上漲,以年均殖利率作為基準會是一個相對客觀的對照。

十年電網強韌計畫受惠者之一:士電(1503)

2022年台電提出十年電網強韌計畫,電動車產業趨勢越來越清晰,士電就是最大受惠者。阿格力在「搶攻綠能與電動車商機,士電(1503)不缺席」已經有相當完整的研究,除了各種趨勢受惠而出現合約負債大幅度增加,另外也跟和泰集團結盟合資成立充電服務公司充壩,對士電有興趣的朋友記得去複習。

據2021年年報揭露士電前三大占比分別為電力配電56.21%、車輛零件21.49%、自動化設備及零件18.52%,自動化設備相關主要是三菱伺服器馬達及IoT智能相關產品,從營收組成也不難看出公司擁有複合型的產業紅利。

圖一、士電營運面擁有複合型題材,資料來源:士電2022年法說會簡報。

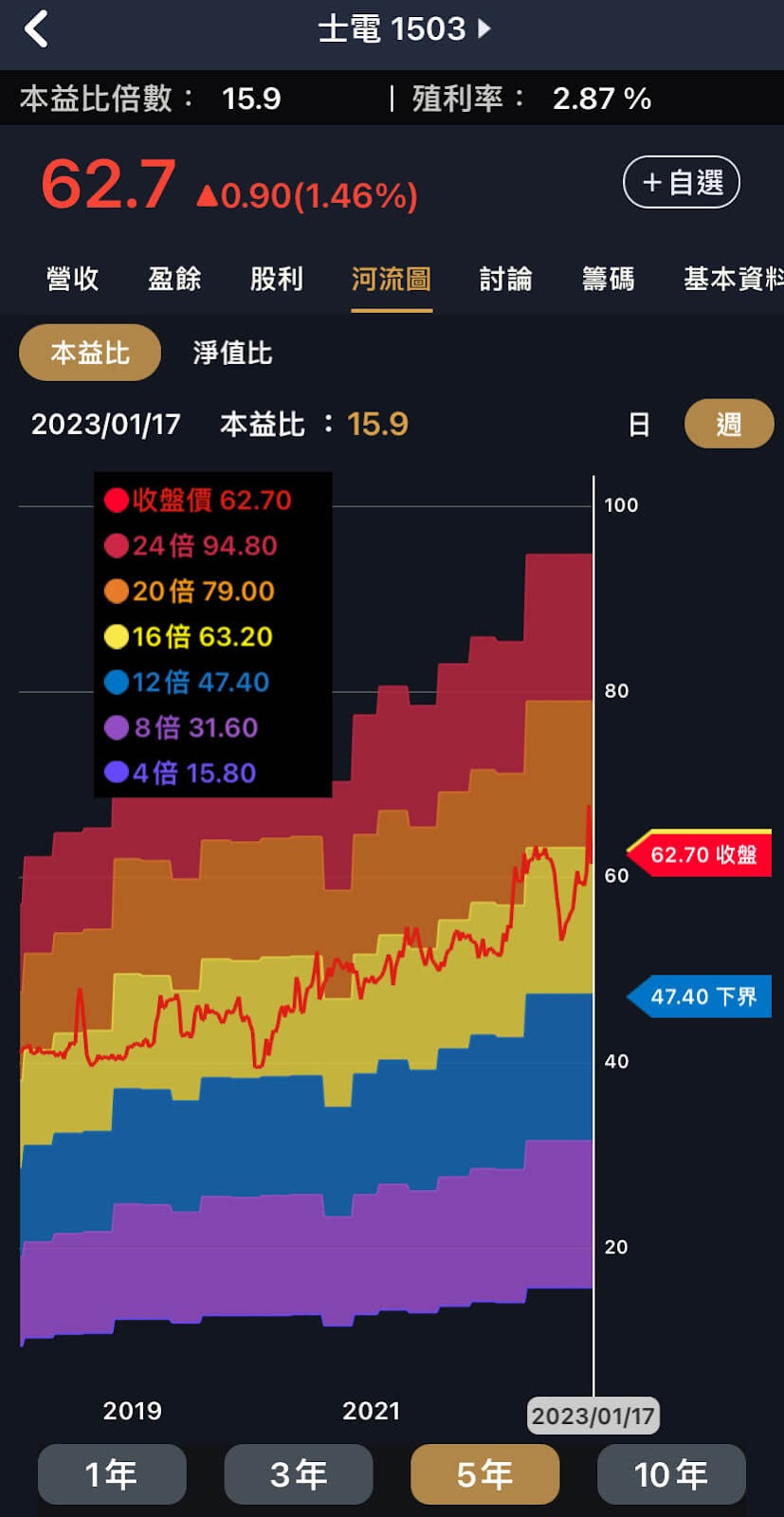

從本益比河流的狀態來看,士電近五年的水位持續往上發展,這代表公司獲利穩定還能維持成長。目前本益比趨近於16倍並落在黃色區間上緣,本益比區間12-16倍換算股價區間為47.4元-63.2元,覆蓋率超過七成也表示股性相當穩定。這在2023年一月初就能得到驗證,當時股價換算本益比超過黃色區間並來到橘色區間的17.2倍,接著在幾天內又迅速拉回至16倍以下。

圖二、士電過去五年的常態本益比區間為12-16倍,資料來源:阿格力價值成長股APP。

再從技術分析角度切入,延續本益比河流圖在2023年一月初的拉回,其實從週轉率也能看到一些端倪。從2022年第四季末到目前為止,可以看到士電的週轉率多數時間都維持在0.1%附近,最高也不會超過0.2%。但在2023年1月4日拉到0.2%並突破短期區間整理,隔天1月5日無預警漲停的週轉率又拉到1.09%,其實從週轉率的變化也能找出一些端倪。接著後面幾天的週轉率又快速下降,回到0.1%附近的日常數據,對照當時的股價變化確實出現高度相關性。

圖三、士電,資料來源:阿格力價值成長股APP。

某些籌碼集中度高或成長股普遍會有低殖利率的現象,原因是籌碼集中度高就不容易被大戶拋售,成長股通常盈餘分配率也偏低。士電近十年平均為3.31%其實就能驗證上述論點,近五年殖利率落在3.12%-3.44%、盈餘分配率49.84-55.15%,嚴格說起來公司並不算是高息概念股。而士電當前殖利率2.87%已經略低於年均殖利率3%以上的水準,但要提醒2022年前三季EPS繳出3.35元已經直逼2021年全年,假設2023年配息隨2022年EPS成長而持續增加,那麼當前的殖利率並不算偏離得太誇張。

圖四、士電近十年平均殖利率均維持在3%以上,資料來源:阿格力價值成長股APP。

六成以上獲利來自綠能的正統概念股:中興電(1513)

2022年是國家綠能政策開始衝刺的元年,尤其是太陽能、儲能、電網、電動車也正如火如荼發展中,因此有不少傳產企業積極切入相關事業體想轉型。但若細看某些媒體熱議的綠能概念股,一卡車的公司才剛投入資金也不具有營運規模,甚至還在認列虧損就被歸類在「綠能概念股」怎麼會合理?所以投資千萬不要看到媒體說什麼就跟著HIGH,而要確認概念股的純度有多少。

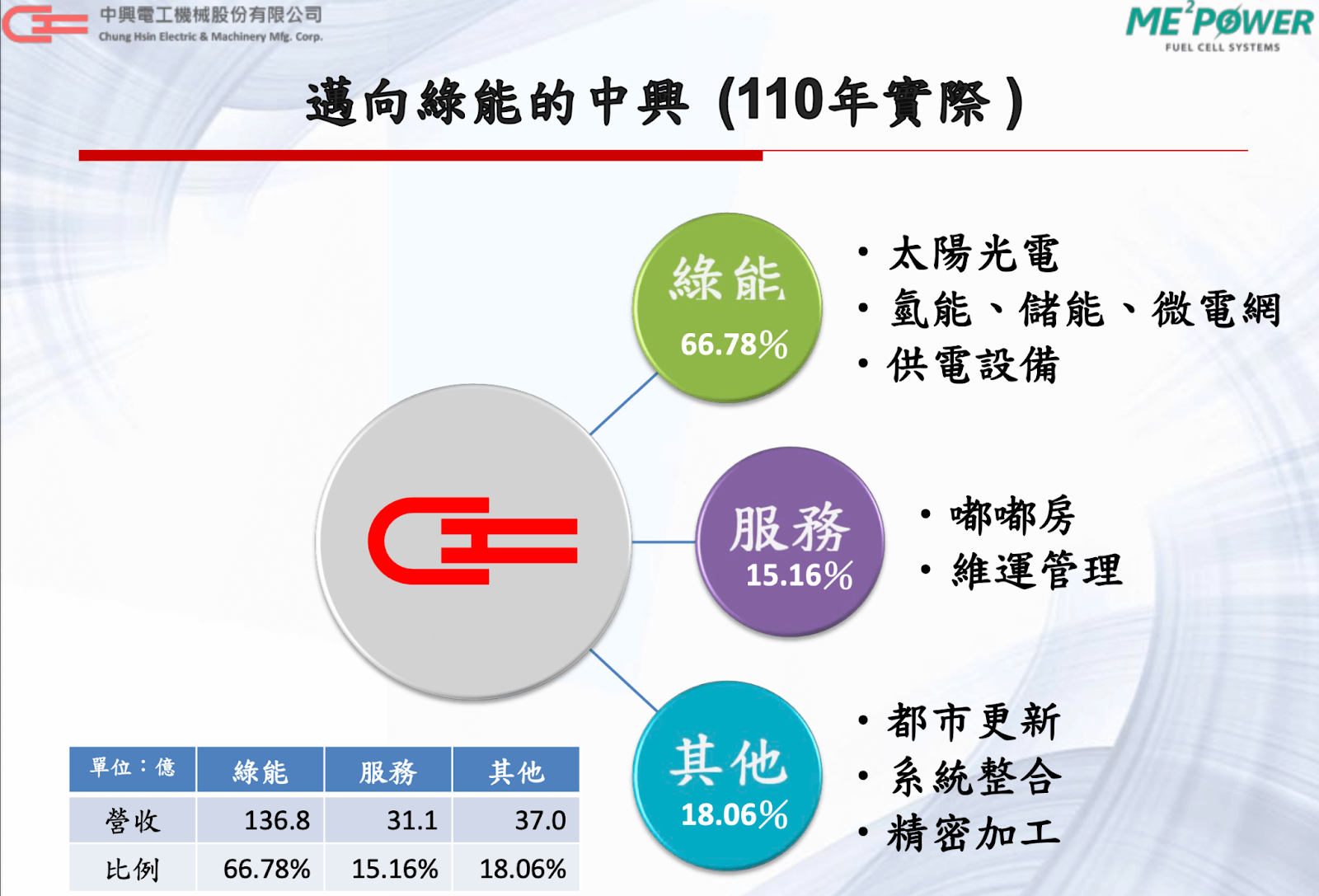

以綠能族群為例,中興電超過六成營收來自綠能產業,就是正港的產業受惠股。公司是國內唯一通過台電345KV電壓等級GIS開關的設備商,因此2022年也因應台電GIS需求提升,在桃園、嘉義等地砸下超過新台幣十億的資本支出進行擴廠。

圖五、中興電綠能營收佔比超過六成以上,資料來源:2022年中興電法說會。

近期中興電股價頻頻創高,有些技術派投資者會認為高點已到、拉回等買點,單看股價的思維其實也跟幾年前的「萬點崩盤理論」有著異曲同工之妙。從中興電近五年本益比河流來看,2020年第三季股價換算本益比曾經高於24倍以上而出現高點拉回,但隨著第四季EPS成長又讓「高本益比狀態」回到12-16倍的常態區間內。再看到近期的本益比河流表現,對照當前本益比為15倍並落在黃色區間內,創新高股價若從本益比角度對照並不算過熱。

圖六、中興電2020年第四季獲利開始大幅度向上成長,資料來源:阿格力價值成長股APP。

本益比河流屬於中長期的評價方式,如果要看更即時的指標,那麼週轉率會適切一些。中興電近期週轉率通常都落在4%左右,值得一提的是,週轉率突然拉高分別出現在2022年12月2日16.61%及2023年1月4日19.74%,也的確出現兩波股價新高。當週轉率拉高後再降溫回到常態的4%附近,也連動股價疲弱或陷入整理格局,單就波段角度搭配中興電週轉率會是一個不錯的參考對照。

圖七、中興電兩波股價新高皆與週轉率變化出現高度相關,資料來源:阿格力價值成長股APP。

再從殖利率角度來觀察,中興電近十年平均盈餘分配率為75.71%算相對大方,近十年平均殖利率則有4.89%。從單一年度的平均殖利率來看,2020年因為股價上漲而出現3.39%的相對低點,但2021年、2022年配息大幅增加又帶動年均殖利率上升回到4.54%、5.16%。值得一提的是,過去十年的現金股息多維持在1元附近,但2022年現金股息配發2.8元繳出三級跳的水準,也難怪股價上漲仍可維持相對高殖利率。至於中興電當前殖利率為3.83%,股價上漲似乎又出現類似2020年低殖利率的狀況,後續就要看配息成長速度能否再次趕上股價了。

圖八、中興電獲利成長而帶動配息三級跳,資料來源:阿格力價值成長股APP。

中國解封拉抬營運聲勢:生達(1720)

阿格力在2022年六月底發表【訂閱影音】的第52集就是生達,當時提到這就是一家高息低波概念股,而且營運面兼具基金型態。到了十月底又發表了「獲利50年以上不斷高息低波股,無懼熊市今年大勝大盤」,當時趁著第三季季報還沒公佈就提前分享生達及下的生泰、生展營運展望都不錯,果不其然在十一月公布第三季季報確實繳出相當亮眼的成績單。

再把時間拉到滿一季的現在是2023年一月,有句股市俗諺説:「一筆好投資,其實都是等出來的。」套用在生達的近況毫無違和感。中國在2022年12月在疫情失控後大解封,當月就讓生達拉出了三次的漲停板,其實長期關注阿格力專欄或訂閱APP的朋友肯定不意外。但遇到這種萬年牛皮股突然大漲該怎麼辦?這就利用前面提過的三個指標來檢視一番吧。

圖九、生達獲利穩健向上且營運透明度極高,資料來源:生達2022年法說會。

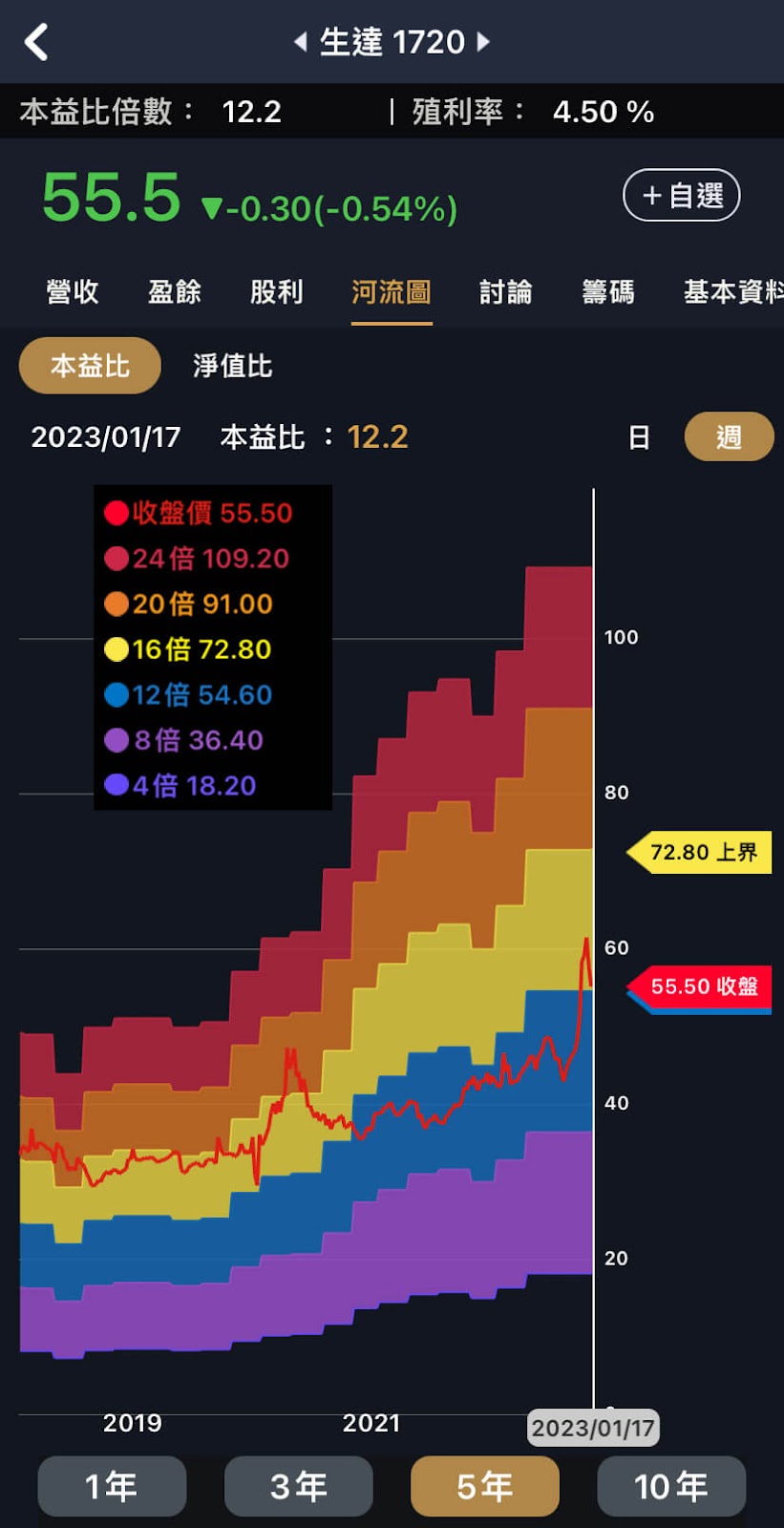

生達近五年的本益比河流圖穩健向上,阿格力APP統計股價落在黃色區間(12-16倍)的覆蓋率為39.6%,這是因為2021年河流水位上漲導致股價掉到藍色區間(8-12倍)。以目前黃色區間換算股價則介於54.6-72.8元之間,因此即便遇到前陣子中國解封缺藥而衝上6開頭價格,中長期也並未出現過熱的跡象。

圖十、生達本益比河流近年穩健向上發展,資料來源:阿格力價值成長股APP。

再從週轉率來看,可以看到2022年12月8日以前都低於1%,但隨著中國疫情題材發酵也帶動週轉率大幅拉升。2022年12月分別在14日、27日出現13.88%及15.22%的近期高峰,兩個交易日的前一天正好出現漲停,反觀週轉率下降又同步出現股價拉回。如果下次再看到生達突然又動起來,不妨打開阿格力APP觀察週轉率是否出現變化,或許能找到蛛絲馬跡。

圖十一、生達兩波漲停板都出現週轉率上升的現象,資料來源:阿格力價值成長股APP。

生達近十年平均殖利率為4.46%,近幾年的年均殖利率也大概介於這個區間內,市場賦予生達的常態殖利率可以說是相當穩定。有趣的是,生達在2018年到2022年的現金股息從1.6元成長到2.5元,但逐年殖利率卻仍維持在十年平均殖利率附近,這也代表股價是會隨著配息而變化的。而前陣子生達在相對高點65元換算殖利率為3.8%,目前隨著股價拉回又讓殖利率上升到4.5%的常態水準,因此殖利率評估法對生達而言也算是值得參考的指標之一。

圖十二、生達近十年殖利率均維持在相對穩定的狀態,資料來源:阿格力價值成長股APP。

這樣做才能避免「紙上富貴」

以本益比河流圖套用在士電,可以發現前陣子上漲到本益比17倍以上(超過12倍-16倍常態區間),因此目前又回到16倍以下的常態區間。而中興電中興電拉到非常態的20%附近,股價也跟著出現新高,但隨著週轉率下降又開始修正。至於生達則與近十年平均殖利率靠攏,當股價題材面發酵而壓低殖利率時,過一陣子又慢慢拉回常態殖利率的水準。

再總結一下,這次舉例說明的三檔個股正好驗證三個指標,想找到股價反轉時機也不是只有亂猜而已,我們還是能用科學邏輯的方式找出一些線索。所以再呼應開頭阿格力說的:持股漲高該如何判斷賣點或高點已到?其實利用阿格力APP統計的一些數據輔助判斷,再花個幾分鐘快速健檢持股的最新狀態,或許就能大幅降低來不及賣股而造成「紙上富貴」的遺憾。

圖十三、利用APP快速研判股價位階就能大幅降低「紙上富貴」的遺憾,資料來源:阿格力價值成長股APP。

趕快打開免費使用阿格力價值成長股APP查詢並搭配每月的免費文章進化吧!