發表

發表

我的網誌

我的網誌

股市投資時間夠久,尤其是以長線投資為主的存股族,應該多少都會遇到一個狀況:當持股遇到飆股該怎麼辦?有時是無心插柳柳成陰,有時也是放著套牢領股息卻不知道何時上漲,看著股票上漲也會讓存股族心癢難耐。這問題可以回歸營運成長力道及進出場條件來探討,畢竟阿格力價值存股派並非只進不出的存股策略,營運面是否能追上市場拉抬力道才是重點。講到這邊你可能會開始頭暈或覺得空談,因此阿格力分享三個面向提供大家做評估,至少也有實際的數據能參考及對照。

1.營收是否維持成長力道:無論在新冠疫情或黑天鵝的衝擊下均維持成長,甚至續創新高,那麼後疫情的2023年也有高機率能延續慣性。

2.EPS就是價值面的底氣:2022年不少疫情受惠股出現景氣反轉並造成EPS出現衰退,若公司獲利穩定持平甚至出現年增,那麼對本益比或配息都是好事。

3.股利政策持續配發狀況:穩健配息是長線投資者重視的指標之一,當股利政策穩定甚至增加,也代表公司營運越來越好。

擴廠計畫持續啟動:聯華食(1231)

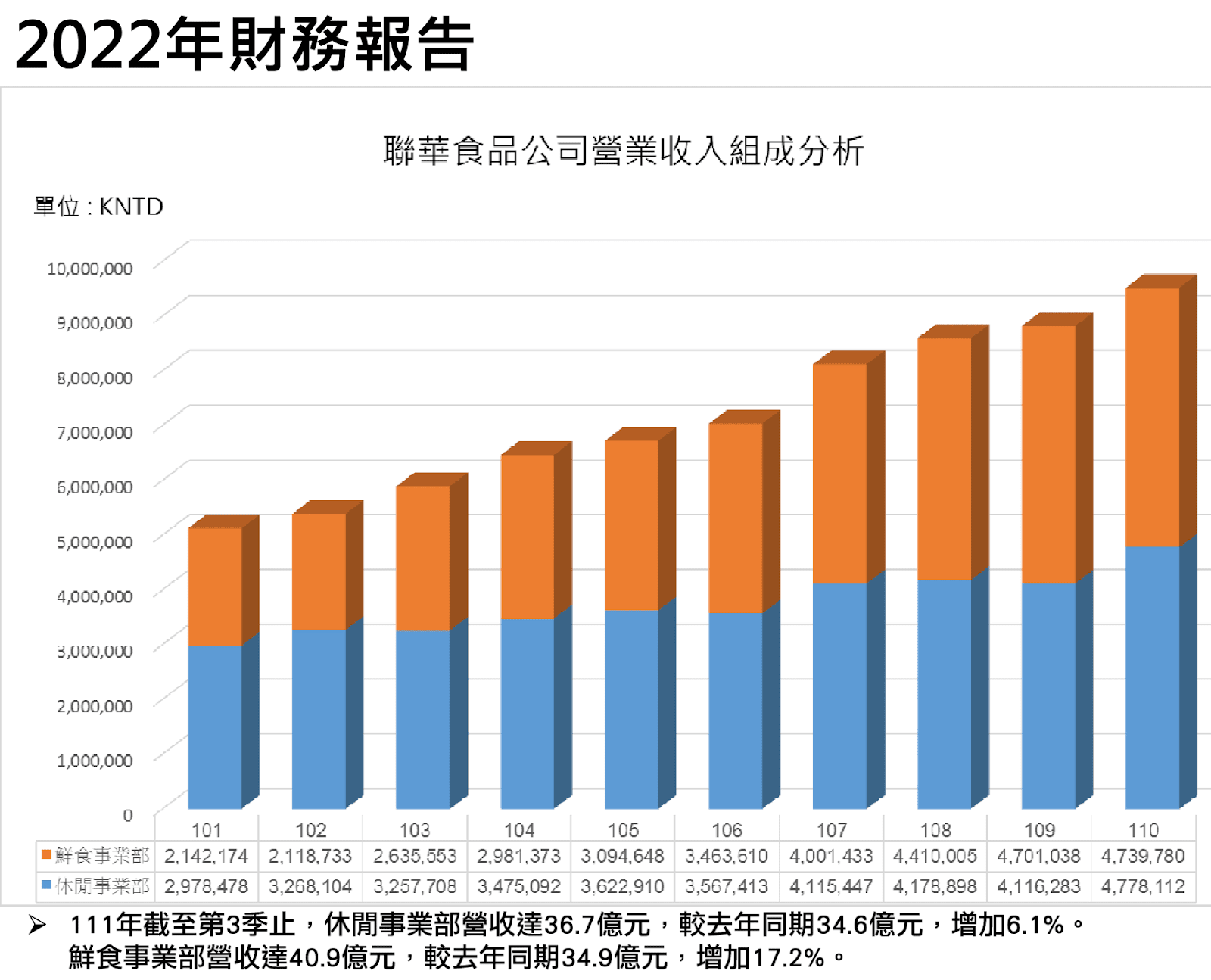

聯華食一向被視為相當老牌的定存成長股,公司同時兼具國內鮮食代工及休閒食品的領導性地位,也不斷堆高內需股的獲利天花板。下圖為兩大事業體的營收組成分析,休閒食品、鮮食代工近十年營收自29.78億元、21.42億元分別成長至47.78億元、47.4億元,營運動能維持多年穩健成長的節奏。

另外公司派也在2022年年底提及過去提好久的鮮食、休閒轉投資佈局出現大進展,以休閒零食為主的桃園觀音新廠正式於2022年動工,另外基隆新廠則預計設立鮮食代工為主的產線。當未來這兩大新廠開始投產後,當然有機會增添更多營運的柴火,讓目前暢旺的營收再次錦上添花。

圖一、聯華食兩大事業體維持多年營運成長,資料來源:聯華食2022年法說會簡報。

從2022年的營收來看,聯華食12月單月12.74億元、全年累計營收107.7億元雙創新高,這呼應兩大事業體多年穩健成長的態勢。休閒食品事業體早在七月就已因應原物料成本而調漲可樂果的產品售價,至於鮮食代工事業體同樣隨著成本而漲價,因此看到漂亮的營收就得搭配EPS獲利來驗證含金量。

圖二、聯華食2022年12月、全年累計營收雙創新高,資料來源:阿格力價值成長股APP。

再從EPS表現來交叉驗證,公司在2021年受原物料成本而衝擊第二、三季表現,但全年仍可逆勢繳出年增表現。2022年持續受通膨惡化及烏俄戰爭的衝擊,但EPS表現居然又比2021年更加剽悍,這也證明營收成長確實帶來更優異的獲利及毛利水準。

圖三、聯華食EPS無懼疫情穩健成長,資料來源:阿格力價值成長股APP。

再來就是投資人都關心的股利政策,延續EPS穩健成長的態勢,也成為聯華食連續配發高股息的底氣。值得一提的是,公司自2016年就維持連續配股政策至今,但配股越來越高卻沒有引發EPS大幅度衰退,聯華食的獲利天花板確實仍向上發展中。

圖四、聯華食大方配股仍維持獲利高成長,資料來源:阿格力價值成長股APP。

門市展店速度尚未趨緩:大樹(6469)

阿格力過去經常分享藥局產業趨勢相當明確,也屬於高齡化社會的直接受惠者之一,國內藥局龍頭大樹更是產業佼佼者。大樹在2016年初上櫃時總店數為67家,來到2022年上半年則成長至268家,甚至訂定2025年要成長至500家的規模。另外一個數據是2014年至今,每年營收都能維持年增率三成以上的高水準,當總店數越來越多卻可維持高成長也代表公司營運動能尚未趨緩。

圖五、大樹總店數、營收均維持多年高成長,資料來源:2022年大樹法說會。

首先從營收來觀察,大樹2022年全年累計營收145.8億元仍繳出年增率近三成的29.42%,同時也創下連九年維持新高的驚人表現。當大樹維持每年高速展店的策略,那麼營收成長並不是什麼值得誇讚的事情,重點應該是放在總店數越來越多的高成長。簡單來說,草創初期總店數少且規模較小,因此成長動能剽悍主要就是來自新店面的營收貢獻。但不科學的是老店變多之後,當新店佔整體營收的比重降低後,居然能維持營收高度成長,這代表老店多年後的營收成長力道仍未見天花板。

圖六、大樹2022年累計營收仍有近三成的水準,資料來源:阿格力價值成長股APP。

不斷展店所帶來的營收成長並不會讓投資人有感,甚至還會被笑稱「營收灌水」,因此關鍵仍在EPS能否跟著維持高檔。攤開2021年至2022年第三季EPS數據來看,無論是單季或累積可說是相當不科學,2022年前三季EPS繳出5.97元也超越2021年全年表現。再回頭看看2021年EPS繳出5.83元、年增102.4%數據,獲利相較2020年出現翻倍的高基期成長,因此2022年再創高也代表公司營運力道尚未轉弱。

圖七、大樹2022年EPS表現仍未出現轉弱跡象,資料來源:阿格力價值成長股APP。

當大樹營收及EPS都出現不科學的佳績,甚至仍處在成長趨勢上,股利政策可能會再次顛覆你的想法。拉開大樹上櫃以來的近五年股利政策數據,通常多數高配息公司是代表獲利穩健成長,但維持高配股就相當少見了。要知道配股會加速股本膨脹並稀釋獲利,即便大樹是高速展店卡位的因素而大幅度印發股票,但這舉動引發不少市場投資人或機構的擔心及爭議。回顧近五年配股分別膨漲股本9.1%、12.9%、17.6%、29.7%、25.7%,假設投資人在大樹首年買入一張(1,000股)並放到滿五年的現在,那麽即便都不投入資金也會變成超過兩張的2,361股。

當大樹近期獲利、股利、店面數均出現三高成長態勢,單就營運面發展及慣性而言,接下來財報續強的機率自然也不小。

圖八、大樹配股大方也有能力維持獲利高成長,資料來源:阿格力價值成長股APP。

防疫險虧損認列仍具底氣:裕融(9941)

說起裕融從中古車市場及格上租車起家,也是台灣第一家汽車融資上市公司,熟悉阿格力的讀者可能都聽到「倒背如流」了。這家租賃公司確實維持著逐年營運成長的節奏,尤其是「後嚴凱泰時代」停損中國事業之後,呆帳有效控制也讓獲利逐漸回穩。但2022年又爆發認列防疫險鉅額的虧損,造成公司下半年開始陷入無上限的理賠迴圈,最終在2022年EPS繳出12.05元的衰退數據也引起市場一陣譁然。

但如果再從裕融的營業利益來看,2021年5.47億元對照2022年12月繳出6.33億元確實是成長的,這代表公司的本業及管銷仍維持穩健獲利。但同時期的單月稅前淨利則從6.1億元掉到4.83億元,這就是由防疫險所造成的轉投資虧損。畢竟一堆金融股受到防疫險之亂的衝擊,已經有不少金融股啟動增資因應,結果裕融EPS全年衰退0.91元卻老神在在。其實防疫險黑洞在2022年第四季虧損加劇,結果市場派卻持相反意見持續作多,行情也出現「存股變飆股」的狀況。

圖九、裕融2022年認列防疫險之亂的衝擊不小,資料來源:裕融官網。

如果從營收數據來看,裕融在2022年單月及全年營收同繳新高數據,累積營收更創下連續14年均成長的佳績。公司的營收主力來自汽車分期付款與融資業務,因此看到營收成長當然就要開心,這代表財報獲利及放款規模都維持穩健成長的狀態。至於很多新讀者都好奇,為何阿格力總是提到裕融產業受惠?光看營收持續成長中應該就不難理解了。

圖十、裕融累計營收已創下連續14年新高,資料來源:阿格力價值成長股APP。

每季EPS代表公司實質的獲利,裕融每季EPS則包含應收帳款、呆帳、防疫險等轉投資事業的加總,因此2022年防疫險虧損自然也反應在當年的EPS。攤開2021年到2022年第三季EPS來看,2022年第二季、第三季的EPS年增率分別為0.7%及7.7%其實就是認列防疫險虧損而造成獲利衝擊,對照過去EPS高成長及營收新高確實轉為收斂。

圖十一、裕融2022年EPS年增幅度因為防疫險虧損而趨緩,資料來源:阿格力價值成長股APP。

再從長線存股角度來看,裕融近十年獲利及股利政策均維持不錯的成長幅度,這也相當符合產業成長的趨勢。值得一提的是,裕融在2019年之後開始啟動配股政策,截至2022年已經連續四年都有配發並增加的紀錄。

2022年裕融配發股票1.7元代表膨脹股本17%,這也導致公司獲利在認列防疫險虧損後,全年EPS成長幅度跟不上股本增長的規模。換句話來說,如果拿掉防疫險這種一次性虧損,那麼實際上裕融仍會超越2021年獲利。從這一點似乎就能解釋市場派在2022年十月之後開始反手買進,讓裕融出現存股變飆股的狀態,其實就只是回到「正常發揮」的評價罷了。

圖十二、裕融維持多年穩健的股利政策,資料來源:阿格力價值成長股APP。

存股變飆股的處置方式?

這次舉例的三檔公司雖然都有存股變飆股的味道,但實際上的營運動能及市場評價仍略有不同,大家還是得依據股性及公司不同而調整策略。好比説聯華食是抗通膨能力佳而受到市場青睞,而大樹備受矚目主要受惠營運動能的高成長,另外裕融則是甩開防疫險陰霾而回到常態。

成長股的本益比通常偏高,這是因為市場看重「未來本益比」,其實利用這次文章提到的三個概念就能協助你釐清股票本質。至於手上股票如果遇到無預警上漲是否該跑?重點還是在你是想用多久的持股時間以及產業展望而定,先別急著看新聞或問人,如果還沒到達心中的預設目標其實抱著又何妨?

圖十三、成長股的本益比通常偏高,資料來源:阿格力價值成長股APP。

👍趕快打開免費使用阿格力價值成長股APP查詢並搭配每月的免費文章進化吧!