發表

發表

我的網誌

我的網誌

大立光(3008)於1月12日舉辦公司法說,回顧第四季的營業表現,並分享公司對於2023年手機市場的展望。公司Q4營收144億元 EPS 30.10元,全年營收477億元 EPS 169.47元,2022 Q4產品組合以1000萬畫素(10MP)鏡頭為大宗,佔公司出貨比重6-7成,2000萬畫素以上的高規鏡頭產品約10-20%,仍以高規格鏡頭為主。2023年公司對於手機市場看法較為保守,客戶庫存水位偏高,產品需求尚未復甦,全年發展重點將集中於高階手機產品升級。

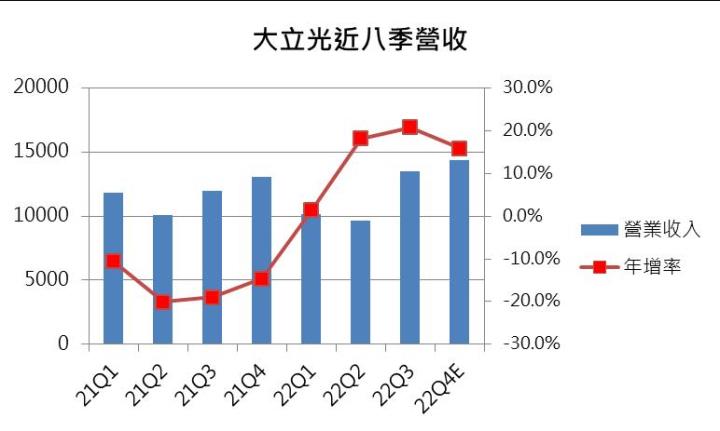

2022 Q4進入傳統旺季,營收表現成長

進入2022下半年,大立光營收逐漸回溫,主要來自自動對焦組件音圈馬達(VCM)的成長及手機市場新品上市帶動的需求回彈。2022下半年因客戶對VCM產品需求增加,大立光重新擴張產線,VCM營收貢獻提升,2023年以提供客戶鏡頭及VCM一體成形的模組產品為主。每年Q4伴隨新一代iPhone的出廠,大立光的營收及獲利迎來旺季,受惠於iPhone新機推出及VCM產品需求增加帶動下,2022 Q4季營收144億元 QoQ 7% YoY 10% EPS 30.10元,全年營收477億元 EPS 169.47元。

2023上半年市場需求偏向保守,靜待景氣轉強訊號

大立光表示目前因各家手機廠庫存水位偏高,月營收衰退情形將持續到2023年2月,對於2023上半年需求預估較為保守,公司也表示受整體環境影響,2023年客戶端的產品升級需求將會以高階手機為主,中階產品將會沿用過去的設計。目前手機市場尚未回溫,對於2023第一季展望較為保守,預估營收94億元,EPS 26.03元。

高規產品升級需求影響,潛望式鏡頭發展值得期待

進入2023年,高階產品需求主要集中於各家廠牌旗艦機種,針對客戶規格要求,公司有充分的技術能力可以應對。潛望式鏡頭發展為大立光近期熱門話題,公司表示2023年高階機種導入該項技術目標較明朗。潛望式鏡頭透過直角稜鏡的結構設計,增加光線折射次數進而有效提升變焦倍率,強化遠拍效果。iPhone 14系列手機鏡頭目前光學變焦倍率為3X,使用潛望式鏡頭後變焦倍率有望翻倍提升,並且產品設計能有效節省使用空間,鏡頭厚度有望縮減。導入潛望式鏡頭的客戶是否為Apple的iPhone 15 Ultra也一直都是市場關心的話題,根據公司表示升級需求集中高階客戶,認為潛望式鏡頭登陸Apple產品機會濃厚,長期發展將有更多客戶應用潛望式鏡頭技術,商機值得期待。2023年高階產品的升級趨勢,有望拉抬高規鏡頭出貨佔比,預估1000萬畫素以上的鏡頭出貨佔比超過8成。

2023年營收458億元 EPS 141.51元

2023年上半年手機市場上未見到明顯復甦跡象,市場預期偏向保守,公司將會持續針對有獲利機會的產品與客戶進行合作洽談,整體市場發展偏向高階產品需求認為對公司也有所幫助,看好公司進入2023下半年傳統旺季,各家廠商接續推出新機,出貨表現有望反彈,預估2023年營收為458億元 YoY -4% EPS 141.51元,本益比約為15.3X。考量目前手機市場狀況尚未回彈,須持續觀望手機市場下半年需求訂單的狀況,雖認為高規手機產品升級對公司有正面影響,但認為目前股價上漲空間有限,投資建議為中立。

補充圖表:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險