發表

發表

我的網誌

我的網誌

鮑威爾瑞央談話未表態,四大指數續收紅

本週持續提及,Fed升息是為了避免通膨與薪資形成的惡性螺旋,而先前於通膨數據上,表現出現降溫跡象,焦點轉往薪資相關數據,而工資月率低於預期,給予Fed貨幣政策轉圜空間,進而導致Fed主席鮑威爾的談話成為重點,昨(10)日鮑威爾在瑞央發表演說時並未直接針對未來經濟或貨幣政策走向發言。縱然聯準會理事鮑曼(Michelle Bowman)再度出面強調2023應該把利率維持一段限制性水準,但由於市場先前持續消化升息幅度與2023高利率環境帶來的觀望,昨(10)日鮑威爾的態度就相對利好多方,四大指數終場全數收紅。

小型企業信心指數,創半年低,美元指數震盪收紅試圖止跌

美國12月NFIB小型企業信心指數錄得89.8,低於市場預期的91.5,與前值的91.9,為半年新低,預期未來6個月企業經營情況改善的企業下降,並且連續12個月低於過往49年以來的均值98。其中,有32%的企業表明通膨為主要問題,全美獨立企業聯盟(NFIB)坦言現階段小企業對於2023的預期看法並不樂觀,在通膨與經濟不確定變數仍高的背景嚇,預期銷售、經營的前景都將惡化。美國11月批發銷售月率錄得-0.6%,低於市場預期的0.5%,與前值的0%,美國11月批發庫存月率錄得1%,符合市場預期並持平前值,主要受到借貸成本上升打壓銷售,庫存與銷售之比升至近2年半以來新高,而數據中顯示耐久財銷量下降,而非耐久財銷量溫和上升,通常耐久財銷售往往是賒帳方式購買,按照2022/11的銷售速度,批發商仍需1.35個月才能清光庫存,顯示各產業庫存去化問題,仍為後市短線焦點。美元指數昨(10)日終場收漲0.11%,但失守12/30前低仍加深搶回年線難度。

同店零售銷售低於通膨表現,英鎊回測月線支撐

英國12月BRC同店零售銷售年率錄得6.5%,高於前值的4.10%,英國12月BRC總體零售銷售年率錄得6.9%,高於前值的4.2%,雖然同店零售銷售年率連升6個月,且為2022/01以來最高,但由於英國11月的通膨年率高達10.7%,加 累計2022年全年,英國零售總額按年僅升3.1%,遠低於通膨年率表現,令現階段「英國政府與英國央行(BOE)施政目標仍將續以打擊通膨為主。」的預期得以延續。但因現階段英國罷工浪潮並未取得共識,英國政府提交法案,要求多個主要公共服務在發動罷工時需要提供基本服務。而勞方工會多以薪資調漲為主要訴求,據英國YouGov輿觀調查公布了民眾對罷工勞工提出加薪要求的意見調查,結果發現,勞工們加薪5%與加薪10%的要求獲得了最多英國民眾的支持,並不利於打壓通膨,於勞動力、薪資市場明顯降溫前仍將帶來觀望,英鎊/美元昨(10)日終場收跌0.28%,回測月線支撐。

歐元區主要經濟體數據接連改善,歐元高檔盤堅

昨(10)日法國11月工業產出月率錄得2%,高於市場預期的0.8%,與前值的-2.5%,法國11月製造業產出年率錄得4.2%,高於市場預期的1%,與前值的0.00%,法國11月製造業產出月率錄得2.4%,高於市場預期的0.8%,與前值的-2.00%,法國11月工業產出年率錄得0.7%,高於市場預期的-1.00%,與前值的-2.70%,數據表現普遍優於預期,持續消弭市場對於歐元區經濟的衰退擔憂,並且歐盟執委會經濟事務執委真蒂洛尼預計歐元區今年初經濟萎縮幅度有機會優於11月預期,利於歐元區(ECB)維持升息步伐對抗通膨,令歐元/美元昨(10)日終場收漲0.01%,穩於2022/12/15前高上方,續探波段高。

鮑威爾談話未提及貨幣政策,金價續沿5日線攻高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上如同先前提及,各國通膨率續出現觸頂回落,令市場持續尋找降息相關的蛛絲馬跡,隨薪資數據出爐,加上鮑威爾談話並未提及貨幣政策,令「市場持續消化2023維持高利率環境」的定調得以延續,並且Fed官員陸續放鷹皆未能帶動美元轉強,美元指數搶回年線前相對有利金價多方,黃金/美元昨(10)日終場收漲0.28%,以1,876.97美元/盎司作收,續探波段新高。後市上仍維持先前看法,短線經濟數據變因大致抵定,目光重返本週五(13)開始的美企財報表現、以及Fed官員動向,而中國為全球黃金最大消費國,中國宣布2023/01/08開放陸客出國一事未改將持續利多金市,現階段市場持續評估確診峰值落於1月春運前後,鄉村地區落於1月底,故同樣維持先前「中國疫情確診短線難免影響勞動力市場,但長期普遍樂觀看待解封利於產業復甦前景」的看法。

庫存數據遠高預期,美油、布油震盪收黑

油市上,歐元區主要經濟體數據表現持續沖淡經濟衰退觀望,且中國自1/8起開放邊境焦點逐步轉向供應鏈復甦事實,有利提振需求預期,只是需求面上,昨(10)日世界銀行全球經濟展望報告預計,今年全球經濟增長1.7%,是撇除2009年及2020年衰退之外,近30年來最慢增速,並警告稱三年內第二次衰退或至,限制短線多方情緒;EIA短期能源展望則於報告中,預計2023年全球原油需求增長105萬桶/日,將美、布兩油均價大幅下調約9美元,分別下看至77.18和83.1美元;並且庫存數據上,EIA庫存數據錄得1,486.5萬桶,遠高於市場預期的-237.5萬桶,與前值的329.8萬桶,進一步打壓多方回攻氣勢,昨(10)日美油、布油終場震盪收跌0.20%、0.19%,先前築底反彈格局的頸線(12/15前高)價位仍待搶回;後市重點延續先前看法,短線英國聚焦罷工潮,中國1月確診峰值陸續出現後,2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,以及疫情爆發後,中國經濟數據是否陸續回溫(無明顯衰退則利多油市),長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

調漲1月鋼板價格,Nucor飆逾7%

S&P500 11大板塊漲10跌1,通訊服務、非消費必需品2大板塊終場分別收漲1.51%、1.26%,表現最佳,僅消費必需品板塊終場收跌0.13%,表現較弱。成分股中,First Solar、Nucor分別收漲7.44%、7.15%,表現最佳,Dish Network、Illumina分別收跌6.26%、6.20%,表現最弱。值得留意的是,美國最大的鋼鐵製造商Nucor將1月份鋼板價格提高了50美元/短噸,這是自2022/11/30以來鋼板首次價格上漲。於趨勢上,為連續7個月下跌後連續第2個月上漲,浮現落底信號,而該調漲消息發布時美廢鋼市場仍處交易時間,該消息導致優質鋼的價格上漲了60美元/噸,廢棄鋼的價格上漲了30美元/噸。連帶提振鋼鐵多方情緒,Nucor於站穩5日線後大漲7.15%。尖牙股全數收紅,其中Meta漲幅2.72%,Amazon漲幅2.87%,Netflix漲幅3.92%,Apple漲幅0.45%,Alphabet漲幅0.45%。

評價趨於合理大摩下調評等,Boeing遭獲利了結

道瓊成分股漲多跌少,其中Dow Chemical、Caterpillar終場分別收漲2.15%、1.58%,表現最佳,Boeing、UnitedHealth終場分別收跌0.90%、0.83%,表現較弱。而先前提及中國1/8全面解封所帶來的復甦前景,持續有利航空、博弈、郵輪等族群表現,昨(10)日航空族群除United Airlines終場收漲5.54%、American Airlines、Delta Air Line亦分別收漲3.97%、3.59%,於博弈股部份,Caesars Entertainment、Wynn Resorts、MGM Resorts攜手收紅,郵輪股部份,Carnival、Royal Caribbean、Norwegian Cruise Line Holdings皆漲逾2%,其中值得留意的是,航運需求復甦有利航空公司增加機隊替換意願,相對利於Boeing接單前景,只是Morgan Stanley的分析師Kristine Liwag出具報告認為Boeing自低點反彈至今評價轉趨合理,將評等由買進調整成持有,雖然目標價由213美元上調至220美元,但股價於失守5日線時仍引發獲利了結賣壓,終場收跌0.90%。費半成分股漲多跌少,NXP Semiconductors、Entegris終場分別收漲3.17%、3.12%,表現較佳。Amkor、ON Semiconductor終場分別收跌1.69%、0.59%,表現較弱。

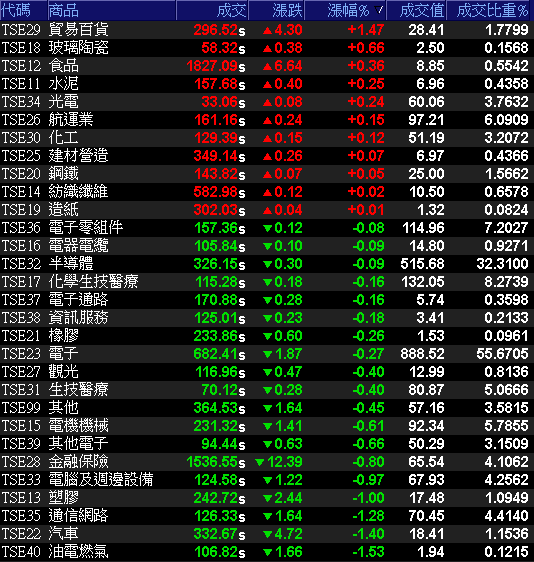

權王熄火,加權震盪收跌51點續守14700大關

美元指數前(9)日於失守年線、短均後進一步跌破12/30前低續探波段低後,昨(10)日雖然震盪收漲0.11%,雖有試圖止跌,但於收復年線前仍將給予新台幣發揮空間。而台積電ADR則於昨(10)日續揚終場收漲1.20%,持續消化12/01的前高壓力,同樣有利沿續加權多方氣勢,今(11)日加權早盤開高後,電子轉弱下殺,拖累非金電表現,雖然上證開高走高,恆生續強多方盤堅,但並未能未加權多頭帶來助力,在台積電(2330)翻黑震盪終場收跌0.31%的背景下,加上多方指標矽智財族群遭空方襲擊,導致電子多方保守,縱然聯發科(2454)、台達電(2308)、欣興(3037)、聯詠(3034)仍有買盤撐場,但非金電部份台塑四寶遭獲利了結,金融亦無甚表現,令加權指數終場收跌51.52點,以14,751.44點作收。成交量1,614.47億。3大類股指數全數收黑。29大類股指數跌多漲少,貿易百貨、玻璃陶瓷2大類股指數分別收漲1.47%、0.66%,表現最佳,油電燃氣、汽車2大類股指數分別收跌1.53%、1.40%,表現最弱。OTC櫃買指數中,砷化鎵龍頭穩懋(3105)與矽晶圓雙雄中美晶(5483)、環球晶(6488)成為多方指標,只是生技族群中,保瑞(6472)續弱終場收跌3.07%,加上台康生技(6589)、合一(4743)同無表現,千金股表現分歧,信驊(5274)、力旺(3529)終場漲跌幅分別為0%、1.66%,令OTC櫃買指數開高後落入震盪,終場僅收漲0.25%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+61.94億元

外資:+35.39億元

投信:+9.71億元

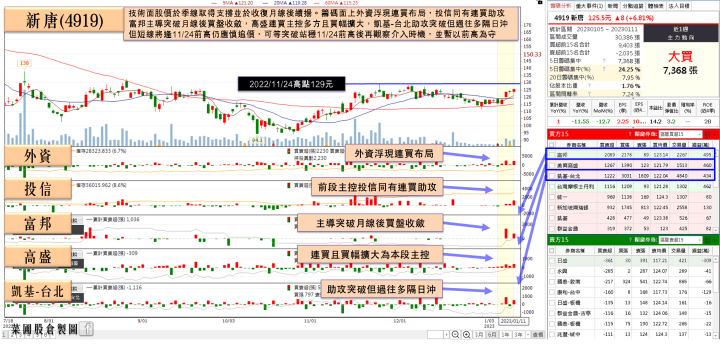

Panasonic擴產有利新唐(4919)營運動能,土洋3日合買

權值股部分,台積電(2330)12月合併營收1925.60億,月減13.5%、年增23.9%,創歷年同期新高。4Q22合併營收達6255.32億,季增2.0%、年增42.8%,續創歷史新高。2022全年合併營收2兆2639億,年增42.6%,符合預期並創歷年新高。並且,台積電(2330)預期4Q22合併營收區間落於199~207億美元,以新台幣兌美元匯率31.5元作為假設計算基礎,約折合新台幣約6,268.5~6,520.5億,平均毛利率介於59.5~61.5%,營業利益率介於49~51%。故4Q22合併營收表現略低於業績展望,主受12月新台幣兌美元匯率升值所導致。而市場短線焦點於營收公布後,轉向明(12)日將召開的4Q22線上法說會,由於半導體市場需求疲弱,歐美市場終端消費性電子銷售進入淡季,中國市場雖然解除清零封控,但實際需求未見回溫。焦點落於1Q23合併營收加上工作天數減少後的季減幅度,以及2Q23能否止跌回升、2023全年營收預期年增區間等。只是台積電(2330)法說前遭外資下修2023營運預期,認為2023全年營收表現可能持平今年,導致今(11)日股價開高後翻黑震盪,終場收跌0.31%。個股部份,微控制器(MCU)廠新唐(4919)雖然先前持續受到消費性電子產品市場需求持續疲軟,以及供應鏈去化庫存所帶來的觀望影響,由庫存來看,3Q22庫存金額達77.12億,季增4%,當時市場普遍預期,4Q22庫存金額仍有續高風險,供應鏈去化庫存的進度則預期1~2Q23回到正常水準,導致股價於失守月線後回測半年線支撐,但因電池管理系統IC成功打進Panasonic電池供應鏈,而Panasonic的美國堪薩斯州新電池製造廠已經在2022年11月開始興建動工,預計2024年將可望開始進入量產,該廠預計將會專門提供電動車使用的電池,成為Panasonic在美國打造的第二座電池製造廠,且在堪薩斯州新廠完工後,將可望使Panasonic整體產能相較現在大幅增加六成至80 GWh,隨電池產能持續擴增,將帶動新唐(4919)產品出貨動能,今(11)日股價開低於5日線附近取得支撐後翻紅續獲買盤點火,終場收漲1.62%,持續向上挑戰築底。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

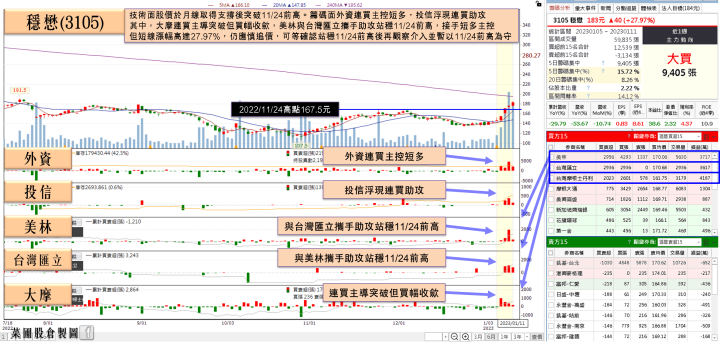

高盛下調營運預期,穩懋(3105)土洋3日合買利空不跌

族群部份,航空、電商、軍工、餐飲、矽晶圓、砷化鎵等族群皆有指標股獲買盤著墨,如電商由富邦媒(8454)大漲8.55%利扛多方大旗,令午盤時網家(8044)、91APP*-KY(6741)皆有買盤力拱,漲幅擴大至3.8%、3.10%,航空雙雄華航(2610)、長榮航(2618)則於早盤一度雙雙漲逾2%,但逢半年線壓力未能突破,導致當沖多單逐步棄守,終場漲幅分別收斂至0.26%、0.18%,軍工族群則有先前指標,精剛(1584)於早盤一度強攻漲停帶動族群腳步,雖然未能緊鎖漲停後,導致終場漲幅收斂至7.06%,但修正族群個股如榮剛(5009),今(11)日股價開高於5日線取得支撐後順利走高突破月線,終場收漲3.95%,重返多頭。砷化鎵部份,由於Q1多為傳統淡季,且逢農曆年長假工作天數較少,穩懋(3105)1Q23營運動能仍低,預期續處於谷底,加上3Q22本業轉盈為虧,單季營業淨損約2億,以公司4Q22財測及當時新台幣兌美元急升的背景推估,4Q22獲利能見度並不高,高盛預期考量匯率影響,2022年獲利表現預期下修2%,並且2023年/2024年營收預估分別下調10%/8%,2023年GM/OPM下調約1.6個百分點/3.4個百分點,2024年GM/OPM下調約1.6個百分點及3.2個百分點,2023年/2024年獲利預估則分別下調25%及20%,但長期營運可望受惠於AR&VR VCSEL/Auto LiDAR(汽車LiDAR)/satellite communication(低軌道衛星)等領域帶動,仍長線看好營運前景,今日股價開低翻紅後於午盤再度浮現買盤點火,一度急拉大漲5.97%,但遭部份獲利了結,終場漲幅收斂至3.98%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,基本面上短線聚焦營收公布,暨昨(10)日提及國巨(2327)2022年度合併營收創下歷史新高之後。聯發科(2454)公告雖然4Q22合併營收季減23.9%,但仍落於財測區間,並且全年合併營收則年增11.2%,創歷史新高。並且台積電(2330)4Q22營收、2022全年營收雙創歷年新高,皆有利為加權多方底部帶來支撐,但今(11)日股匯表現分歧,加權指數終場收跌51.52點,以14,751.44點作收,未能固守昨(10)日收盤的14,800點,仍延續先前看法,距離農曆年封關僅存4個交易日,放量不易,先前投信作帳題材也陸續浮現結帳減倉情況,延續先前看法,反彈格局雖尚存,但半年線失守仍宜適度減倉或停損,前段漲多族群宜留意追高風險,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》