發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

國發會針對綠能將投入 9,000 億元預算,盛達(3027)受惠儲能商機

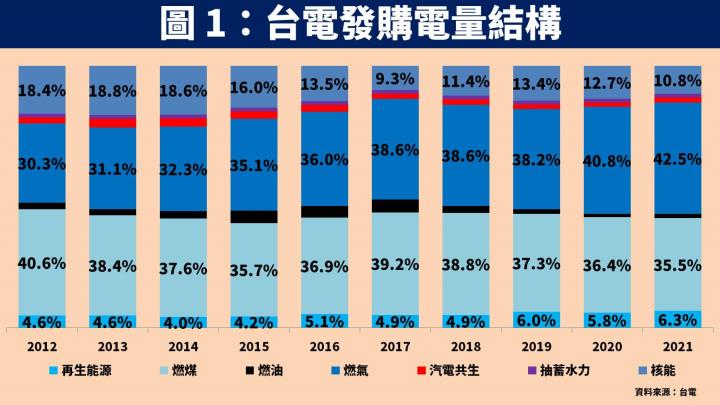

國發會近期針對「台灣 2050 淨零排放路徑規劃」,提出預估至 2030 年前至少投入 9,000 億元預算,主要項目包含再生能源及氫能的 2,107 億、電網及儲能的 2,078億、運具電動化 1,683 億、節能及鍋爐汰換 1,280 億等,可望實現減碳量 7,200~7,600 萬噸,占台灣 2020 年約 29% 的碳排量。

由於台灣發展再生能源以太陽能及風力發電為主,但是太陽能發電具有「間歇性」與「地域性」問題,風力發電也有「季節性」問題,因此除了建置再生能源之外,「儲能」商機也將同步爆發,本篇文章將介紹主要受惠者之一的盛達。

本篇文章將帶給讀者 3 大重點:

- 台灣能源轉型:2030 年再生能源發電佔 30%、儲能規模達 5.5 GW

- 盛達簡介:成功轉型為儲能系統整合服務供應商

- 盛達 2023 年展望:儲能營收比重將從 2 成倍增至 6 成

台灣能源轉型:2030 年再生能源發電佔 30%、儲能規模達 5.5GW

台灣政府為了兼顧能源安全、環境永續,先前已訂出「2025 年非核家園」目標,計劃 2025 年再生能源發電比重要達 20%,如今又再提出 2030 年要達到將近 3 成的目標。拆解細節來看,2025 年太陽能累積設置容量要達 20 GW,2030 年將再進一步提升至 31GW;離岸風電 2025 年要達 5.7 GW,2030 年更倍增至 13.1GW。

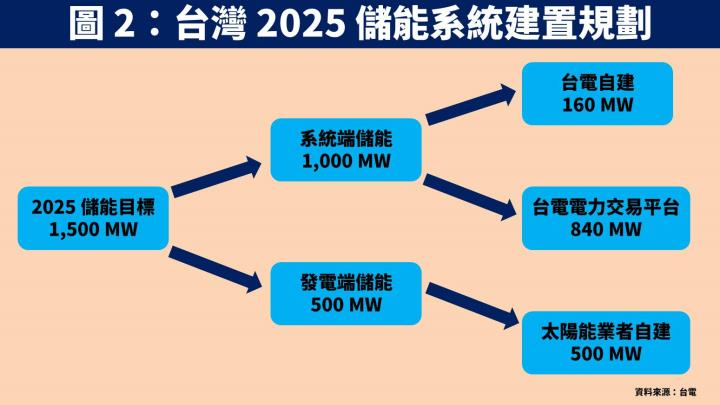

在儲能方面,則預計 2025 年要完成 1.5 GW(1,500 MW)裝置容量,2030 年更要倍增至 5.5 GW。觀察 2025 年建置規劃的細節,包含台電自建的 160MW,同時會以電力交易平台,導入電力輔助服務交易,開放外部分散式可調度資源約 840 MW,另外也規定地面型太陽能業者在建置時必須搭配一定比例的儲能系統,也就是所謂的「光 + 儲」方案,必須在 2024 年之前就達到 500MW 規模。

盛達簡介:成功轉型為儲能系統整合服務供應商

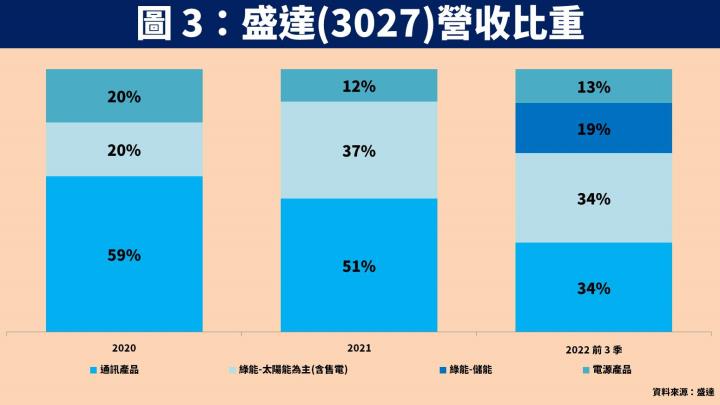

盛達成立於 1973 年,並在 2000 年掛牌上櫃,2002 年轉上市。公司過往營收主要區分為 3 大類,包含通訊產品、太陽能、電源產品等。其中太陽能主要是代理銷售 SolarEdge 的逆變器產品,近年為發展儲能業務,開始與 SolarEdge 的子公司電池品牌 KoKam 合作,並進軍台電的電力交易平台,2022 年正式出貨後,前 3 季營收比重已快速提升至 2 成。

盛達在再生能源領域共持有 3 間子公司,分別為盛齊綠能(太陽能及儲能解決方案供應商)、盛陽綠能(太陽能電廠建置及持有)、盛威綠能(儲能電廠建置與持有)。其中以盛齊綠能為主,期望打造成一站式再生能源即服務(EaaS)公司,目前已經能提供客戶涵蓋功率調節系統(PCS)、電池管理系統(BMS)、能源管理系統(EMS)、控制系統(ESS)等服務,甚至連統包工程(含規劃、採購、工程),一直到維運及代操皆有,正式轉型為儲能系統整合服務供應商。

盛達 2023 年展望:儲能營收比重將從 2 成倍增至 6 成

盛達已有 7.65 MW 儲能通過台電測試,67.8 MW 訂單將陸續於 2023 年貢獻

展望盛達 2023 年營運,在儲能領域方面,2022 年已有 7.65 MW 的儲能規模通過台電 AFC 調頻輔助服務能力測試,並完成併網。除此之外在手訂單還有高達 67.8 MW 的規模,其中已有 55.2 MW 正在建置中,另外 12.6 MW 則是已簽約在規劃中,預期 2023 年底之前將全數完工,並通過台電測試。

由於建置 1 MW 儲能規模約有 3,000 萬~3,500 萬新台幣產值,以 67.8 MW 規模計算,約有 22 億元產值,但考量部分客戶會自行採購電池(佔總成本 60%),預期 2023 年儲能營收仍可達 17 億元以上,營收比重將倍增至 6 成。

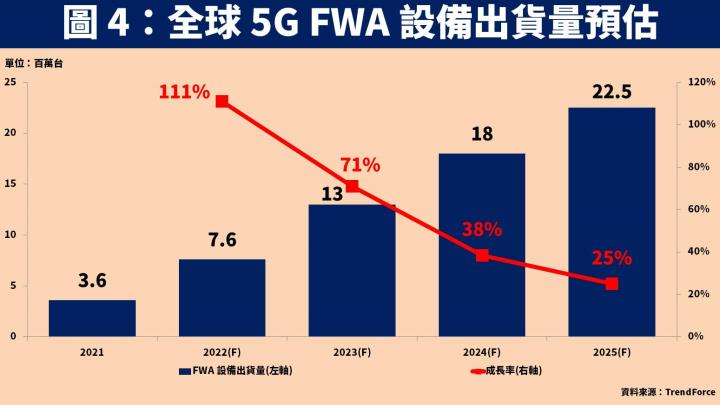

網通產品以 5G FWA 為主要動能,市調機構估相關設備成長 7 成

在網通產品方面,公司主要以自有品牌拓展市場,銷售地區除北美外,近年也積極在東南亞、歐洲等地與代理商洽談合作。未來發展方向將以 5G 終端設備為主,其中又以 5G FWA 為最大成長動能,受惠美國政府提出 650 億美元的寬頻基建政策,電信營運商開始在偏遠地區大力投入 5G 建置,根據市調機構 TrendForce 預估,2023 年 5G CPE 設備出貨量可望成長 7 成。

電源產品朝利基性應用發展為主,營收力拼持平

在電源產品方面,終端應用為資通訊及消費性電子產品,另外也包含工業、醫療、綠能等。未來發展方向將以利基型應用為主,但考量受總經環境不佳影響,該產品線營收力拼持平。

預估盛達 2023 年每股淨值達 18.20 元,股價淨值比有望朝 2.5 倍靠攏

整體而言,展望盛達 2023 年營運:1)公司成功轉型為儲能系統整合服務供應商,參與台電 AFC 電力交易平台已有 7.65 MW 正式併網,在手訂單達 67.8 MW 將在 2023 年陸續貢獻;2)網通產品受惠 5G 滲透率提升,尤其 5G FWA 為最大成長動能;3)電源產品朝利基型應用發展,營收力拼持平。在獲利方面,由於儲能毛利率低於自有品牌的網通產品,因此毛利率將略降,但受惠營收規模顯著提升,整體獲利仍是翻倍成長。

預估盛達 2022 / 2023 年 EPS 為 0.62 元(YoY+121.4%) / 2.03 元(YoY+227.4%)。在評價方面,考量公司產業特性,較適合以股價淨值比評估,預估 2023 年每股淨值為 18.20 元,2023.01.05 收盤價 36.30 元,股價淨值比為 2 倍,考量公司儲能在手訂單明確,股價淨值比有望朝 2.5 倍靠攏。

盛達技術分析與總結:股價力守頸線支撐,儲能商機有望持續發酵

在技術分析方面,盛達股價於 11 月底不斷帶量強漲,雖然近期拉回跌破月線,但資金很快地再次湧入並重新突破月線,力守在 12 月以來的頸線支撐附近,顯現市場資金相當青睞長線儲能商機。未來隨著儲能商機持續發酵,可觀察回測頸線支撐伺機佈局。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!