我的網誌

我的網誌

景碩為台灣ABF三雄之一

景碩為國內ABF三雄之一(另兩家為欣興(3037)、南電(8046)),ABF產能排國內第三。22Q3的產品組合為IC載板85.8%(其中BT載板47.5%、ABF載板38.3%)、隱形眼鏡14.2%。產品依終端應用分類包括為手機38%、GPU 19%、基地台15%、隱形眼鏡14%、消費性產品 12%、網通類產品2%,生產基地目前在台灣有清華廠、新豐廠和石磊廠,以及中國蘇州的兩座廠房。主要客戶包括Apple、AMD、Nvidia等。

景碩22Q3獲利表現優預期,傳統PCB停產使毛利率上揚

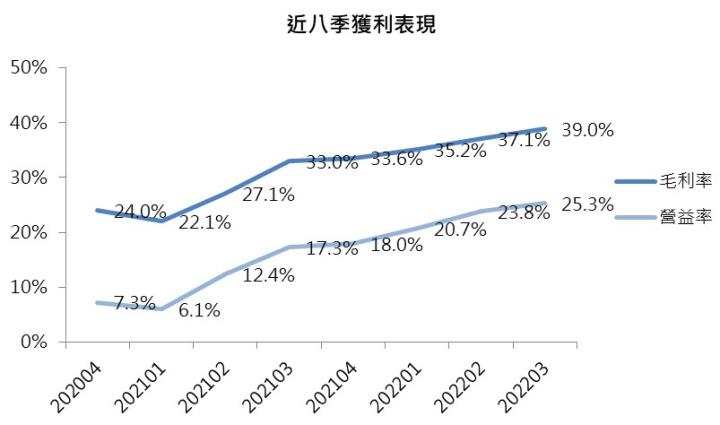

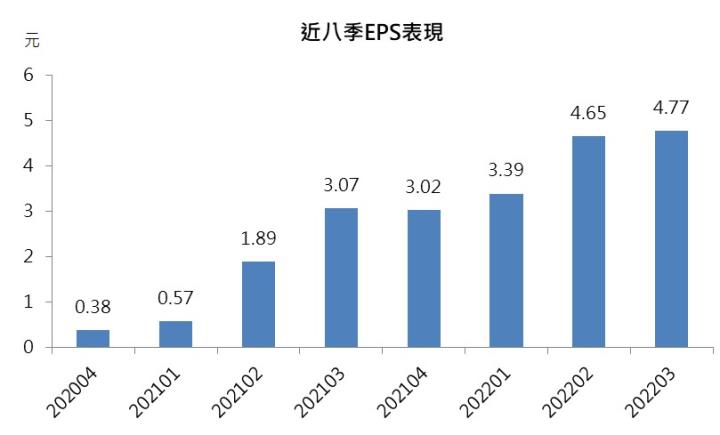

景碩22Q3單季營收達115.4億元、季增0.8%,營收僅小幅季增,主要因第三季開始傳統PCB完全停產,使整體營收成長放緩,且因傳統PCB為負毛利率產品,加上ABF載板佔比持續提升,因此使第三季毛利率達39%,季增1.9個百分點,優於市場預期,也使第三季EPS達4.79元,再創歷史新高表現。

22Q4載板續成長,惟BT載板短期承壓

美系主力客戶於十一月底發表新款伺服器CPU,預期將使ABF的需求再度拉升,且景碩ABF載板的新產能也於第四季穩定開出,預期產能將可較第三季再增加5~10%,使高毛利率的產品組合佔比持續提升,整體產品組合優化。BT載板的部分,拉貨高峰為十月,後續則會緩慢下滑,且客戶也持續在進行去庫存調整,預期BT載板的營收貢獻將下滑明顯。除此之外,台幣也於第四季觸底反彈,預期也將影響景碩的毛利率表現。整體而言,我們預估景碩22Q4毛利率為38.6%,小幅季減0.4個百分點,單季EPS為4.2元。

2023年載板佔比有望過半,獲利將大幅成長

展望2023年,景碩ABF載板產能將大幅開出,使整體ABF載板的營收占比有望從22年的39%拉升至23年五成以上,使營收與毛利率有望大幅成長。需求面而言,美系大廠新的伺服器平台於23Q1開始量產,且產品將消耗的載板面積和層數都會大幅提升,有望使ABF載板的供需缺口再度擴大。而此一美系大廠也將成為景碩2023年的最大客戶,使ABF載板的價格有望再度漲價,進而帶動獲利大幅成長。整體而言,考量ABF載板產能大幅開出,且需求同步成長,我們預估景碩2023年EPS為18.1元,獲利再創新高表現。

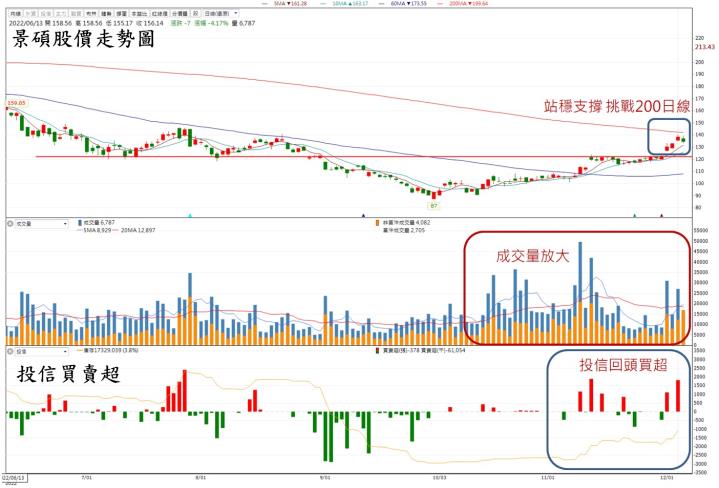

資料來源:CMoney

觀察技術面而言,景碩自十月開始後從底部強勢反彈,近兩個月內成交量也顯著放大,並成功突破底部且站穩支撐,有望形成破底翻的趨勢持去上攻,

並有望站上200日線。籌碼面而言,投信於近一個月內回頭買超,機溝法人重新支持也為股價後續表現提供上漲動力。

結論與建議

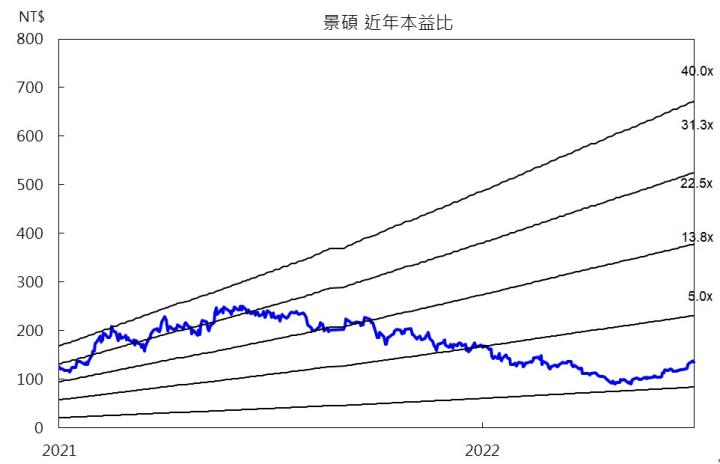

景碩22Q3時虧錢的傳統PCB完全停產,使後續產品組合轉佳,毛利率表現優於市場預期。22Q4 雖然ABF載板持續成長且新產能開出,但BT載板貢獻下滑,且台幣開始升值,使毛利率表現承壓,預估第四季EPS將小幅季減,預估單季EPS為4.2元。展望2023年,景碩ABF載板產能將大幅開出,ABF載板的佔比將大幅提升至五成以上,使產品組合大幅優化,獲利表現大幅成長。此外,新的伺服器平台也將於23Q1開始量產,大面積、高層數的特性將大幅消耗ABF載板產能,有望使ABF載板的價格再度漲價。整體而言,我們預估景碩2023年EPS為18.1元,考量產業成長性仍強,本益比有望朝10倍靠攏,建議投資人可多加關注。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney