發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

「伺服器產業」全面啟動,2023 年迎接量價齊揚

近期根據美國主要雲端業者所釋出的資本支出展望,多數皆預估 2023 年仍維持正向成長,其中很大一部分來自於對伺服器的投資。主要動能有二,第一為後疫情時代,企業混合辦公型態持續,然而在高通膨以及升息影響下,企業對 IT 支出轉趨保守,降低自家伺服器的建置,反而增加公有雲的採用;第二為在疫情期間已改變民眾生活型態,人們對於網路流量的需求不斷提升。

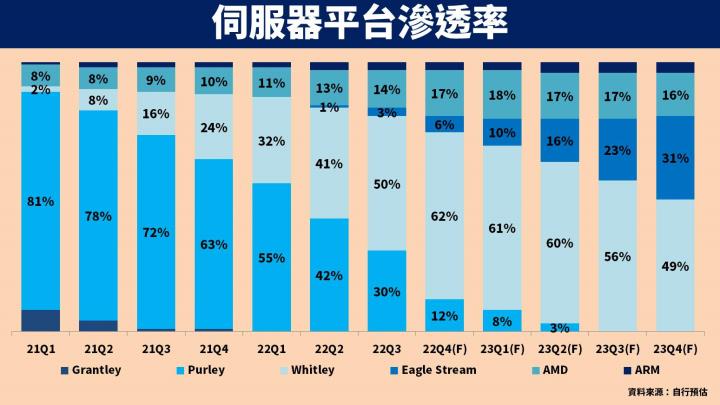

根據市調機構 Gartner 預估,全球伺服器出貨量在 2022 年增長 5.6% 後,2023 年可望再成長 3.4% 達 1,400 萬台。不僅是量的增加,整體伺服器的平均出貨單價也將在 2023 年有顯著提升,主因 Intel 與 AMD 分別於 2022 推出新伺服器平台 Eagle Stream、Genoa,預期 2023 年將逐季放量。

伺服器受惠股:嘉澤(3533)、優群(3217)、智邦(2345)、眾達-KY(4977)

綜觀台股供應鏈,受惠廠商包含嘉澤、優群、智邦、眾達-KY 等,近 5 天股價漲幅分別為 8%、19%、3.9%、4.5%,整體表現明顯優於加權指數 1.7% 的漲幅,顯示市場資金正快速湧入伺服器產業。

本篇文章將分別介紹 4 家公司的營運展望:

- 嘉澤:受惠伺服器、桌機 CPU 規格升級

- 優群:受惠伺服器規格升級,且筆電最壞情況即將過去

- 智邦:受惠 400G 交換器放量,滲透率挑戰 2 成

- 眾達-KY:受惠資料中心 400G 升級、5G 基地台穩健增長

嘉澤受惠伺服器、桌機 CPU 規格升級

嘉澤成立於 1986 年,並在 2007 年掛牌上市。公司主要產品為連接器,包含 CPU Socket、DDR 插槽、I/O 連接器等,終端應用涵蓋桌機、伺服器、筆電。

展望嘉澤 2023 年營運:1)在伺服器方面,預期 Intel Whitely 平台在 2022 年底滲透率將達 6 成,下一代 Eagle Stream 即將開始放量,預估 2023 年底滲透率達 3 成,同時 AMD 的 Genoa 也會逐季放量,相關產品出貨單價提升 1~2 成。其中在 Intel 方面,嘉澤更首次打入 CPU Socket 一階供應商資格,出貨比重從前代的 10% 大幅跳升至 30%;2)在桌機方面,預估 Intel Alder Lake 於 2022 年底滲透率達 70%,2023 年底滲透率將進一步提升至 90%,平均出貨單價提升 3 成。另外 22H2 AMD 推出 Zen 4 微架構的新桌機 CPU,同時 Intel 也同步推出下一代 Raptor Lake,亦有助出貨單價提升。

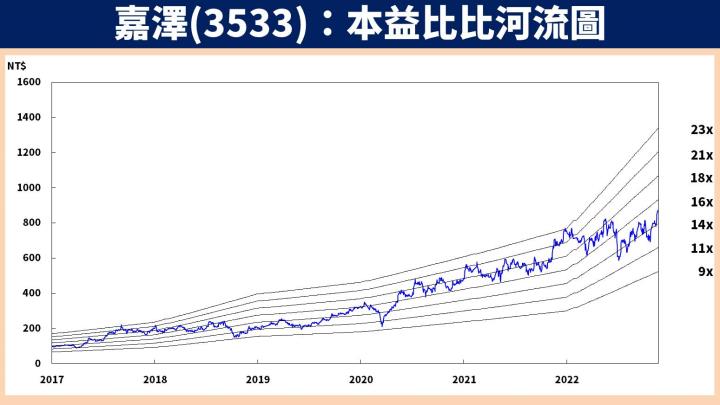

預估嘉澤 2023 年 EPS 達 64.31 元,本益比有望朝 16 倍靠攏

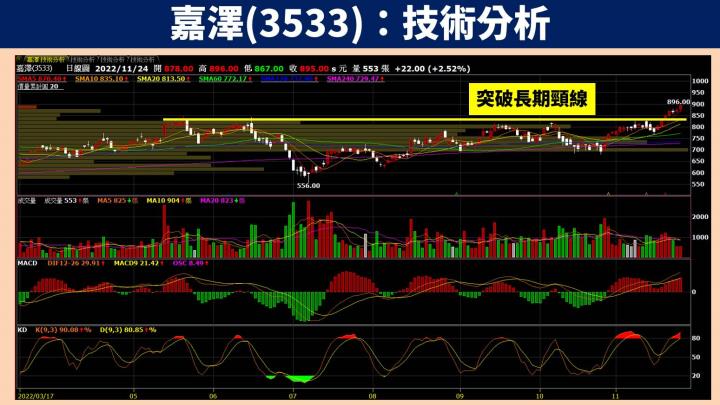

預估嘉澤 2022 / 2023 年 EPS 為 58.31 元(YoY+75%) / 64.31 元(YoY+10.3%),以 2023 年預估 EPS 評價計算,2022.11.24 收盤價 895 元,本益比為 14 倍,考量嘉澤於 Eagle Stream 順利切入 Socket 一階供應商,且伺服器長期成長趨勢不變,本益比有望朝 16 倍靠攏。

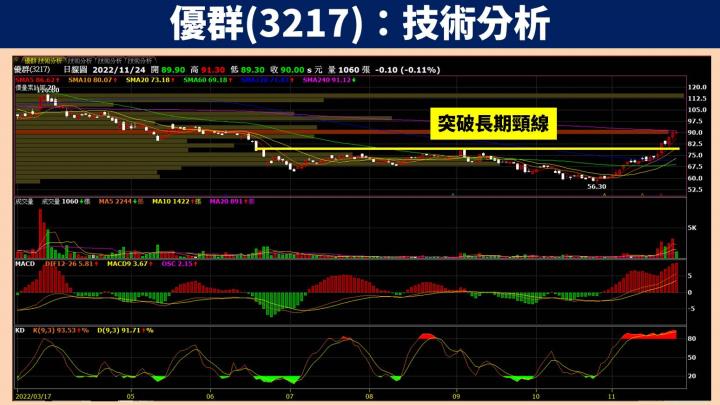

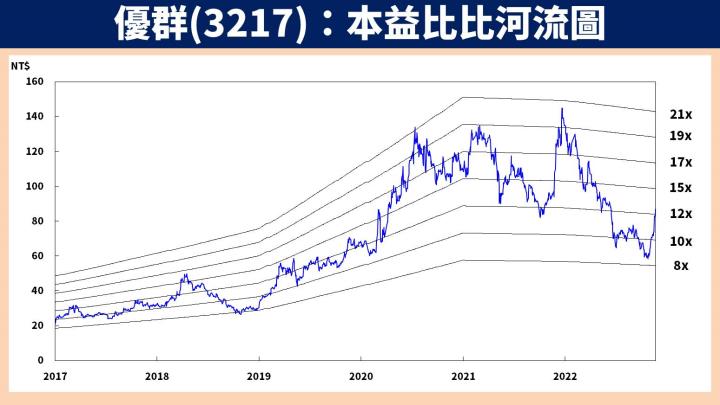

優群受惠伺服器規格升級,且筆電最壞情況即將過去

優群成立於 1987 年,並在 2004 年掛牌上櫃。公司主要產品同樣是連接器,主要應用於筆電及伺服器的 DDR 插槽、M.2 連接器,同時也有製造金屬微型沖壓件。

展望優群 2023 年營運:1) 在 Long-DIMM 方面,受惠 Intel 的 Eagle Stream 放量,DDR5 平均出貨單價相較 DDR4 至少成長 50%,全年營收有望翻倍;2)在微型沖壓件方面,由於 2022 年美系客戶在手機並未採用 Metal bar 使基期較低,預期 2023 年將有 2 款採用,相關營收可望翻倍成長;3)在 SO-DIMM 方面,雖然筆電出貨量將衰退 5%,然而受惠 DDR5 滲透率增加,營收可望持平至小幅成長;4)在 M.2 方面,由於並無規格升級,將隨著筆電出貨同步下滑。(備註:DIMM 指數十顆 DRAM 晶片焊接安裝於一塊 PCB。其中 Long 應用於伺服器、桌機;SO 應用於筆電。)

預估優群 2023 年 EPS 達 6.88 元,本益比有望朝 15 倍靠攏

預估優群 2022 / 2023 年 EPS 分別為 6.84 元(YoY-3.8%) / 6.88 元(YoY+0.6%),以 2023 年預估 EPS 評價計算,2022.11.24 收盤價 90 元,本益比為 13 倍,考量伺服器規格將進入升級趨勢,且筆電最壞情況即將過去,本益比有望朝 15 倍靠攏。2023 年成長幅度較小,主因 2022 年有大量匯兌利益貢獻,然而近期台幣由貶轉升,2023 年將不再存有匯率有利因素。

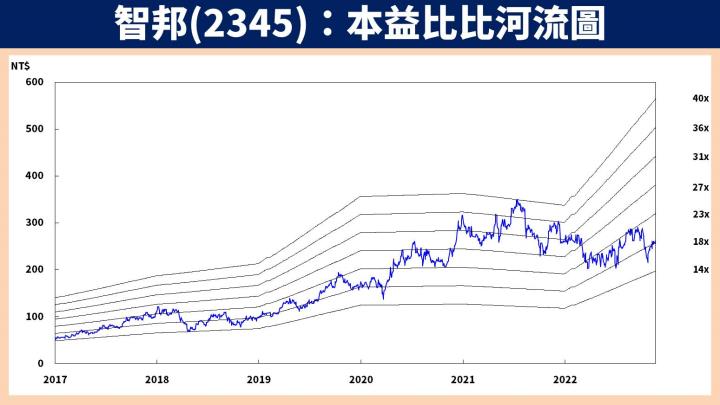

智邦受惠 400G 交換器放量,滲透率挑戰 2 成

智邦成立於 1988 年,並在 1995 年掛牌上市。公司主要產品包含網路交換器、智慧網卡及其他無線網路設備等。交換器主要功能可以將連上網路的裝置互相通訊,並透過交換器達到資訊共用以及資源分配的效果,在網路架構中同樣是不可或缺的角色,因此在伺服器產業成長的情況下,交換器也將同步成長。

展望智邦 2023 年營運:1)受惠 5G、AI、大數據等趨勢下,持續推升資料傳輸量需求,帶動資料中心建置潮持續,雲端服務大廠為降低成本,刺激白牌交換器採用率增加,智邦為白牌交換器龍頭可望最先受惠;2)400G 交換器於 2022 下半年開始放量,預期 2023 年營收比重達 15%~20%;3)近年積極搶攻亞洲市場,雖毛利率較低,但受惠營運規模擴張,整體毛利率向上趨勢不變;4)為降低伺服器 CPU 運算負擔,智慧網卡需求大幅提升,隨著新產品推出將挹注營運動能。

預估智邦 2023 年 EPS 達 15.22 元,本益比有望朝 21 倍靠攏

預估智邦 2022 / 2023 年 EPS 分別為 14.12 元(YoY+67.3%) / 15.22 元(YoY+7.8%),以預估 2023 年 EPS 評價,2022.11.24 收盤價 269 元,本益比為 18 倍,考量 400G 交換器開始放量,本益比有望朝 21 倍靠攏。

眾達-KY 受惠資料中心 400G 升級、5G 基地台穩健增長

眾達-KY 於 2007 年設立於開曼群島,並在 2013 年掛牌上市。公司主要產品包含光收發模組、光學次模組零件等。以終端應用區分,資料中心營收比重約 70%~80%,電信客戶營收比重約 20%~30%。

展望眾達-KY 2023 年營運:1)資料中心儲存網方面,受惠缺料緩解使 32G 產品持續放量,帶動相關產能利用率已在 22Q2 達到滿載,64G 產品也開始陸續出貨並將於 2023 年放量;2)資料中心乙太網於 2022 下半年放量 100G 第二代產品,公司之 100G 單通道產品,在性價比較高的情況下可望取代同業 25*4 規格的產品,同時 400G 升級週期已經開始;3)電信端之 25G 產品,主要客戶為日本,由於 2022 年受疫情具有低基期效益,隨著電信商恢復 5G 基礎建設投資,相關營收將緩步向上。

預估眾達-KY 2023 年 EPS 達 6.66 元,本益比有望朝 21 倍靠攏

預估眾達-KY 2022 / 2023 年 EPS 分別為 5.51 元(YoY+42%) / 6.66 元(YoY+20.9%),以預估 2023 年 EPS 評價,2022.11.24 收盤價 94.70 元,本益比為 14 倍,考量 400G 升級動能正式啟動,本益比有望朝 18 倍靠攏。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!