發表

發表

我的網誌

我的網誌

日月光投控(3711)第三季受惠匯兌利益,營收獲利表現皆優於預期,而近期在半導體去台化的聲浪下,政府推出的台版晶片法案將對日月光投控有甚麼影響呢?

本篇將與您分享:

- 日月光投控(3711)簡介

- 營運概況

- 未來展望

- 台版晶片法案

- 股利政策

- 利多、利空分析

- 結論

日月光投控(3711)簡介

日月光投控為日月光及矽品兩家深耕IC封測產業將近40年的公司共同籌組,坐擁領頭羊地位,2021年半導體封測事業的全球市占率為28.6%;同時也結合專業電子代工製造服務的環電公司,提供完善的電子製造整體解決方案,2021年電子代工業務在全球市佔率約為1.3%。

營運概況

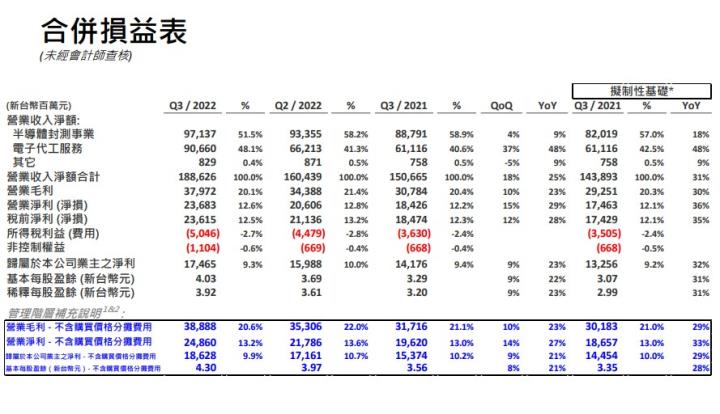

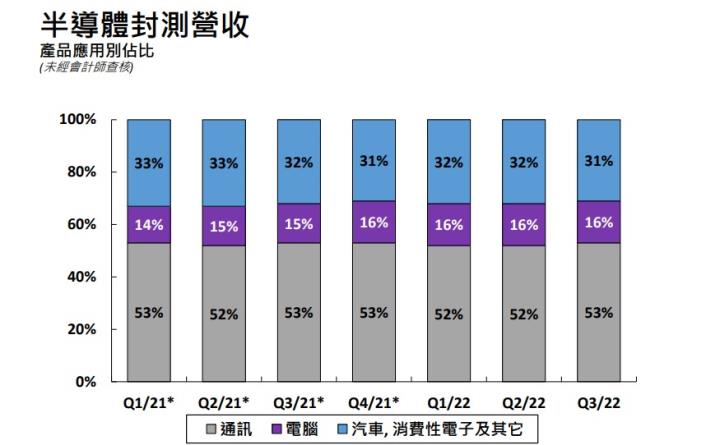

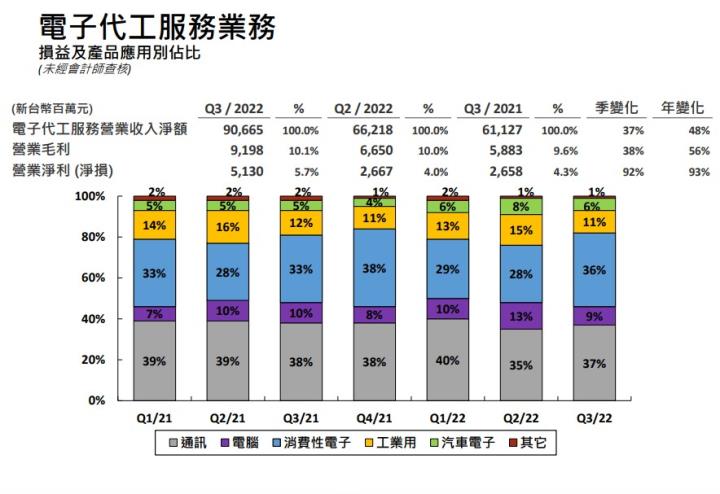

日月光投控第三季受惠匯兌利益,營收1,886億元,年增25%,其中半導體封測業務(ATM)營收971億元,年增9%,占總營收51.5%,電子代工(EMS)營收906億元,年增48%,占比48.1%。稅後淨利174億元,年增23%,EPS 3.92元,整體營收獲利表現優於預期。半導體封測業務營收中,以通訊占比最大,再來是汽車與消費性電子,最後視電腦;電子代工營收中,以通訊為大宗,再來是消費性電子,而工業用及車用的占比皆較上一季高。

(圖片來源:日月光投控)

未來展望

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。