發表

發表

我的網誌

我的網誌

圖/Shutterstock

*備註:NVIDIA 財報季度表達方式為FY23Q3:2022年8–10月、FY23Q4:2022年11–2023年 1 月,依此類推,未特別標示即代表西元年

NVIDIA 三大產品線站穩全球 GPU 龍頭,以數據中心業務為營運支柱

NVIDIA (NASDAQ:NVDA) 創立於1993年1月,是一家以設計和銷售GPU(圖形處理器)為主的IC設計公司,主要代工廠為台積電,總部設於在美國加利福尼亞州的矽谷中心位置。

NVIDIA有三條著名產品線,主力商品為遊戲業務的GeForce系列,其設計針對個人與遊戲玩家的高效能需求,多應用於電競筆電。其次是專業視覺化業務旗下的Quadro系列,專為專業CGI (電腦合成影像) 工作站而設計,支援即時擬真渲染技術、人工智慧及 VR 環境等,主要應用於桌上型電腦。而數據中心業務旗下的Tesla系列專門為加速工作流程而打造,其設計為伺服器和超大規模資料中心,提供更快執行高效能運算 (HPC) 及大型模擬所需的效能。NVIDIA也曾涉足行動裝置晶片Tegra 的設計,但智慧型手機市場反應不佳,不過近年在Tegra基礎上轉向自動駕駛汽車人工智慧平台 (NVIDIA Drive) 和機器視覺的市場發展。

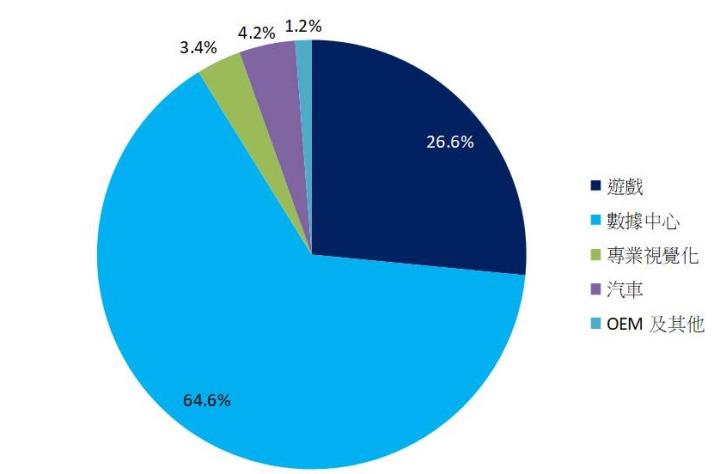

NVIDIA產品主要應用於四大領域:遊戲、數據中心、專業視覺化及汽車。目前數據中心業務貢獻營收最大宗,FY23Q3佔比達 64.6%,其次為遊戲業務的 26.5%,而汽車業務和專業視覺化分別佔 4.2% 及 3.4%,OEM及其他業務僅佔 1.2%。值得注意的是數據中心業務持續擴張,繼FY23Q2營收佔比增加逾 10 個百分點後,FY23Q3營收佔比再度擴大近 8 個百分點。

NVIDIA FY23Q3數據中心業務貢獻營收最大宗

資料來源:NVIDIA

NVIDIA FY23Q3遊戲及專業視覺化業務持續受庫存調整影響,整體營收略低於預期

NVIDIA FY23Q3 營收僅 59.3 億美元 (季減 11.5%,年減 16.5%),雖高於市場預期的 58.2 億美元 1.9%,但低於 CMoney預估的 60.2 億美元 1.4%。主係遊戲及專業視覺化業務持續受客戶調整庫存影響而大幅下滑,而數據中心業務營收雖然持續成長,但因美國新增對中國出口管制壓抑成長幅度。加上成長至為亮眼的汽車業務,營收佔比仍低,因此整體營收略低於預期。

NVIDIA FY23Q3僅數據中心及汽車業務成長顯著

資料來源:NVIDIA

NVIDIA FY23Q3 毛利率改善、EPS 季增 13.4%,但增長幅度不如預期

NVIDIA FY23Q3 的庫存跌價損失為 7.0 億美元,其中以美國對中國禁止出口的A100 GPU佔絕大多數,然低於上季FY23Q2 的 12.2 億美元,並推升毛利率較上季大幅改善 10 個百分點至 56.1%。加上研發費用增幅放緩,帶動稅後淨利季增 12.6% 至 14.6 億美元。然因營收低於預期及庫存跌價損失高於預期,因此每股盈餘 (EPS) 雖季增 13.4% 至 0.58 美元,但仍分別低於 CMoney及市場預估的 0.66/0.70 美元12.2%/ 16.8%。

NVIDIA FY23Q3 EPS因庫存減記費用減少而季增 13.4%

資料來源:NVIDIA (Non-GAAP)

NVIDIA FY23Q4財測低於預期,小幅下修 FY2023 營收及獲利預期

進入 FY23Q4,NVIDIA預期庫存調整持續,但幅度有望逐步放緩,推動遊戲業務重回成長軌道。但中國地區需求疲弱,抵消數據中心業務推出新旗艦GPU H100及汽車業務Orin晶片持續擴大量產的成長。因此NVIDIA FY23Q4財測營收季成長1.2%為 60.0 億美元,上下浮動 2%,但低於CMoney研究團隊預估的 62.6 億美元 4.1%。因公司財測及 FY23Q3 營收均低於預期,故下調NVIDIA FY23Q4 營收預估 3.3% 至 60.5 億美元 (季增 2.0%,年減 20.8%),FY2023 營收預估亦同步下修1.1% 至 269.7 億美元 (年增 0.2%)。

而毛利率將隨庫存跌價損失認列完畢,重回 65.5~66.5%,加上研發費用等營業費用增幅有望進一步放緩,故調高NVIDIA FY23Q4 稅後淨利及每股盈餘 (EPS) 預估 9.0% 至 20.3 億/ 0.81 美元 (季增 39.3%,年減 38.3%)。然因FY23Q3 獲利遜於預期,因此CMoney研究團隊小幅下修NVIDIA FY2023每股盈餘 (EPS) 預估 0.4% 至 3.27 美元 (年減 26.4%)。

小幅下修NVIDIA FY2023 營收及獲利預期

資料來源:NVIDIA (Non-GAAP),CMoney預估

庫存調整過後,預期NVIDIA FY2024可望重回成長軌道

展望FY2024,NVIDIA預期客戶庫存調整將於FY23Q4季末結束,客戶庫存水平將於FY2024年初回到正常水平。而新一代的Ada Lovelace GPU (GeForce RTX 490) 性能表現在同樣功耗下,可達上一代安倍 (Ampere) 架構的兩倍,整體遊戲效能也可提升近 25%。在 10 月中推出後得到市場熱烈回應,已呈供不應求的現象。後續推出的 RTX 4080 及其他同系列產品有望延續RTX 490的強勢銷售表現,持續為遊戲業務挹注成長動能。

NVIDIA在人工智能應用範圍不斷擴大下,持續為新數據中心旗艦GPU H100提供拉貨動能。目前人工智能在三大深度學習終端應用需求正顯著增加,包括向消費者推薦最適合內容或商品的深度推薦系統、能學習各種語言的語言模型及可創造全新的文字或影音成品的生成式人工智能。加上數據中心對能源效益及運算速度的節省成本需求,可望推動NVIDIA數據中心業務持續穩步發展。

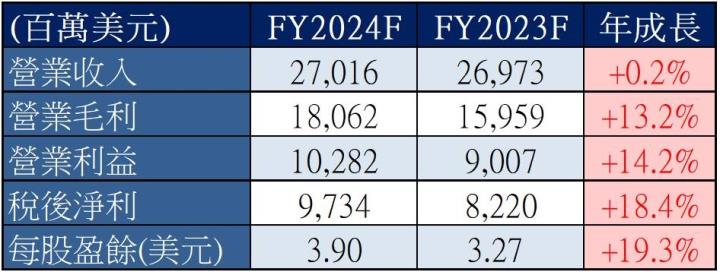

庫存調整期後,NVIDIA遊戲業務營運可望在新一代GPU推出市場帶動下回穩,數據中心業務亦隨人工智能擴大應用範圍持續穩步成長。因此CMoney研究團隊預估NVIDIA FY2024 年營收可達 270.2 億美元 (年增 0.2%)。在擺脫庫存跌價損失改善毛利率及營業費用增幅放緩下,稅後淨利有望年增 18.4% 達 97.3 億美元,每股盈餘 (EPS) 可達 3.90 美元 (年增 19.3%)。

預期NVIDIA短期不利因素有望逐步褪去,FY2024 EPS 有望年增19.3%

資料來源:NVIDIA (Non-GAAP),CMoney預估

NVIDIA中長期展望樂觀,評等由區間操作調高至逢低買進

預估NVIDIA FY2024每股盈餘 (EPS) 為 3.90 美元,以 11 月 16 日收盤價 159.10 美元推算,目前本益比為 41 倍,位於過去五年 22 倍至 78 倍區間的中間偏低位置。考量 NVIDIA 客戶庫存調整有望在FY2023年末結束,加上人工智慧應用範圍持續擴大的趨勢下,帶動遊戲及數據中心業務產品中長期展望樂觀,因此本益比預估由 43 倍調高至 48 倍,加上預期NVIDIA FY2024重回成長軌道,目標價由 130 美元調升至 187 美元,潛在漲幅達 17.5%,評等由區間操作調高至逢低買進。

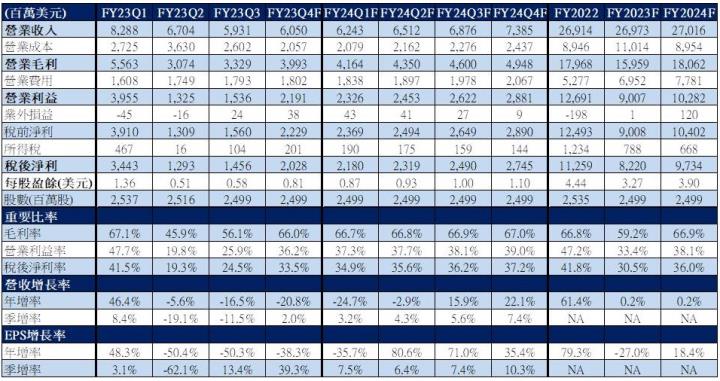

NVIDIA損益表 (Non-GAAP) NVIDIA股價本益比河流圖

NVIDIA股價本益比河流圖

*本篇為NVIDIA FY23Q3 季度報告更新,全文同步載於美股放大鏡

FY23Q2 研究報告請見【美股研究報告】NVIDIA FY23Q2 遊戲營收季減逾四成,庫存太多要處理多久?,

完整研究報告請見【美股研究報告】下半年資料中心開始拉貨,2 大產品為 NVidia 成長雙動能,營收可望雙位數成長!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。