發表

發表

我的網誌

我的網誌

PPI通膨續降溫強化12月升息2碼預期,美股全數收紅

由於市場自CPI公佈出現通膨降溫跡象後,12月升息2碼的機率提高,除就業相關表現續為重點,亦持續關注PPI數據動向,而昨(15)日PPI月率錄得0.2%,低於市場預期的0.4%,持平前值的0.2%,並且PPI年率錄得8%,低於市場預期的8.3%,與前值的8.4%,於核心CPI同有下降,持續反應通膨趨緩,並且官員動向上,費城聯準銀行總裁哈克(Patrick Harker)直言表示「在接下來的幾個月內,伴隨足夠收緊程度,預料將放緩升息步伐。」並認為升息2碼的幅度依然很大,而「就業市場依然吃緊,通膨位在高處」皆為事實,雖同樣認為「在明年某個時候,Fed 將讓利率保持在限制性水準一段時間,讓貨幣政策發揮作用」但仍進一步強化市場對於Fed放緩升息增速的預期,就芝加哥商業交易所(CME)的FedWatch工具來看,12月升息2碼的機率升至85.4%,四大指數全數收紅,漲幅介於0.17%~3.03%。

PPI連4降,美元指數收跌0.29%留長下影線

匯市上,美國10月PPI月率錄得0.2%,低於市場預期的0.4%並持平前值,美國10月PPI年率錄得8%,低於市場預期的8.3%,低於前值的8.4%,美國10月核心PPI月率錄得0%,低於市場預期的0.3%,與前值的0.2%,美國10月核心PPI年率錄得6.7%,低於市場預期的7.20%,與前值的7.10%,而連續4個月放緩,進一步確立市場先前的「通膨趨緩」預期,並且暨Fed理事華勒(Christopher Waller)、副主席布蘭納德(Lael Brainard)之後,費城聯準銀行總裁哈克(Patrick Harker)亦於談話中提及維持升息方向,但12月升息步伐放緩的信息,進一步推升12月升息2碼預期,雖然本次美國11月紐約聯儲製造業指數錄得4.5,高於市場預期的-5,與前值的-9.1,其中就業指數錄得12.2,高於前值的7.7,新訂單指數錄得-3.3,低於前值的3.7,物價獲得指數錄得27.2,高於前值的22.9,於就業部分看來供需仍緊,且經濟前景尚不明確,通膨仍持續影響,但符合官員談話釋出的立場,令本次美國11月紐約聯儲製造業指數優於預期,並未推升升息預期,反而給予Fed貨幣政策更多彈性空間,美元指數終場收跌0.29%留下影線,試圖打腳止跌。

英鎊半年線上等待財長秋季報告

英國9月三個月ILO失業率錄得3.6%,高於市場預期與前值的3.50%,英國10月失業率錄得3.9%,持平前值,英國10月失業金申請人數錄得0.33萬人,低於前值的0.39萬人,英國9月三個月ILO就業人數錄得-5.2萬人,低於市場預期的-2.5萬人,高於前值的-10.9萬人,英國9月三個月剔除紅利的平均工資年率錄得5.7%,高於市場預期與前值的5.5%,英國9月三個月包括紅利的平均工資年率錄得6%,高於市場預期的5.9%,低於前值的6.1%,雖然失業率上升相對符合央行升息其中一個「避免薪資與通膨形成惡性螺旋」,但由於英國大環境情況上,經濟基本面不佳,通膨高漲的背景並未改變,且由本次數據來看,平均工資仍高於市場預期,對比市場預期今(16)日將公布的通膨數據落於10.7%,仍遠低於通膨數據,而英國新任財政大臣傑瑞米.杭特(Jeremy Hunt)表示,解決通膨是優先要務,恢復穩定及減少債務是降低通脹及限制利率上升的唯一選項,也連帶令市場目光落於明(17)日將公佈的秋季報告,加上美元指數於昨(15)日打腳,英鎊/美元出現部分觀望賣壓,終場收漲0.96%,留上影線。

歐元區經濟續處低迷,觀望賣壓出籠歐元留上影線

歐元區第三季度GDP季率修正值錄得0.2%,符合市場預期並持平前值,歐元區第三季度GDP年率修正值錄得2.1%,符合市場預期並持平前值,歐元區11月ZEW經濟景氣指數錄得-38.7,高於前值的-59.7,歐元區11月ZEW經濟現況指數錄得-65.1,高於前值的-70.6,歐元區第三季度季調後就業人數季率錄得0.2%,低於市場預期的0.3%,與前值的0.40%,歐元區第三季度季調後就業人數年率錄得1.7,低於市場預期的1.8%,與前值的2.70%,法國第三季度ILO失業率錄得7.3%,符合市場預期,低於前值的7.40%,法國10月CPI月率錄得1%,符合市場預期並持平前值,法國10月CPI年率錄得6.2%,符合市場預期並持平前值,法國10月調和CPI月率錄得1.2%,低於市場預期與前值的1.30%,法國10月調和CPI年率錄得7.1%,符合市場預期並持平前值,德國10月批發物價指數月率錄得-0.6%,低於前值的1.60%,德國10月批發物價指數年率錄得17.4%,低於前值的19.9%,德國11月ZEW經濟景氣指數錄得-36.7,高於市場預期的-50,與前值的-59.2,德國11月ZEW經濟現況指數錄得-64.5,高於市場預期的-68.4,與前值的-72.2,歐元區經濟數據浮現落底雛型,為歐洲央行(ECB)管理委會會委員維勒魯瓦德加洛(Francois Villeroy de Galhau)出面發言中提及,歐洲央行(ECB)可能在利率超過2%後繼續加息提供良好立基點,並部分抵銷先前歐元區經濟破碎的觀望,但德國、歐元區的經濟現況指數顯示經濟仍處低迷,加上德國機械設備製造業聯合會(VDMA)坦言,中國COVID疫情封控影響當地業務,導致9月累計德國機械實際出口值跌2.8%,加上美元指數昨(15)日收腳,同樣帶來觀望賣壓,歐元/美元終場收漲0.17%,續處5日線上,留上影線。

俄羅斯驚傳彈襲波蘭,避險情緒點紅金價

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,大環境上,美元指數未能搶回頸線之前,仍將持續給予非美貨幣,以及美元計價的大宗、貴金屬表現空間的因素並未改變,並且事件面同樣提及,FTX正式申請「破產重組程序」,同樣有利於先前在加密貨幣避險資金轉回金市,於而美聯社報導,俄羅斯飛彈落入北約(NATO)成員國波蘭境內,地緣風險進一步帶動避險情緒,昨(15)日黃金/美元多方延續氣勢,終場收漲0.38%,以1,778.50點作收,持續消化壓力嘗試上探1,800美元大關,雖然美國總統拜登今(16)日在印尼出席G20峰會表示,飛彈「不大可能」從俄羅斯發射,且俄國國防部發布聲明強調,絕未打擊任何鄰近或位於波蘭境內目標,但仍延續先前看法,短線格局上,美元指數破頸後續弱並未搶回頸線為事實,10年期美債殖利率同樣出現做頭跡象,仍有利金價多方短線劍指年線。中長格局上,「俄烏戰爭、通膨、經濟衰退」等主要重點因素皆未有改變的背景下,且2023的利率峰值預期提高為金市中長線帶來壓力,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國疫情、俄襲波蘭事件影響,美、布油震盪收紅

油市上,庫存數據部分,API當週庫存錄得-583.5萬桶,遠低於市場預期的-72.5萬桶,及前值的561.8萬桶,但於汽油庫存錄得169.2萬桶,高於市場預期的-45萬桶,低於前值的255.3萬桶,取暖油庫存錄得22萬桶,高於前值的-58.8萬桶,精煉油庫存錄得85.1萬桶,高於市場預期的-107.5萬桶,與前值的-177.3萬桶,數據多空不一,令市場焦點轉回事件影響,而過往俄烏戰爭導致能源供給出現變動,西方國家相繼以能源制裁俄羅斯以外,於出口部份同樣於初期受戰事影響,而俄羅斯傳出彈襲波蘭,波蘭為北約成員,如屬實則可能引發另一波能源災難,為油市盤中帶來支撐,但高利率環境續存,且各國仍以「對抗通膨」為主要政策方向,中國疫情新增病例續飆,加上各地頻傳反封控抗爭,本波疫情重災區廣州市海珠區,昨晚出現民眾上街拆圍籬,打砸警車,甚至演變為警民混戰的暴動,抵銷先前政策鬆綁帶來的憧憬,昨(15)日美油、布油觀望收漲1.91%、1.33%,技術面上仍延續先前所提看法,短線多空格局重點仍落於多方是否搶上10/10前高築底完成,如完成反彈搶短者仍有獲利空間,但中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

二手車價格回落有利通膨趨緩,CarMax留意反彈追價風險

S&P500 11大板塊漲9跌2,通訊服務、非必須消費品2大板塊終場分別收漲1.49%、1.37%,表現最佳,原物料、醫療保健2大板塊終場分別收跌0.15%、0.13%,表現最弱。成分股中SVB Financial、Ceridian HCM Holding分別收漲9.18%、8.30%,表現最佳,Capital One Financial、Albemarle分別收跌7.18%、6.48%,表現最弱。值得留意的是,二手車經銷商CarMax近期雖隨大盤反彈,順利於築底後向上挑戰季線壓力,與9/29公佈2023財年第二財季營運報告所導致的向下跳空缺口,但因同業中的Berman Auto先前曾於2022/04購買約150輛汽車,而Berman Auto預期在感恩節假期後的黑五購物狂歡節舉辦銷售活動中,提供「零利率融資」求售,顯示Fed升息導致貸款負擔加重,也連帶令市場消費性貸款有降溫跡象,而從二手車來看,美國政府統計數據顯示,二手車價格對比大流行初期(2020/06)增幅高達49%,但增幅於近月急遽放緩,就美國勞工統計局的數據顯示,10月份價格年增2%,對比2022年初年增逾40%降幅明顯,而從在線市場 Cars.com上來看,10 月份二手車的中位價格降至23,499美元,年減3%,而過往價格走強主要來自新車生產受到供應鏈影響缺乏晶片,潛在限制供應數量,令疫後復甦階段租車公司、消費者轉向尋找二手車,但現階段供應鏈問題解決,且晶片供應不如過往緊缺,相對有利維持新車供應量,加上貸款負擔增高壓抑潛在買盤,變相降低二手車需求,令二手車價格持續承壓,亦將有利於通膨趨緩,只是於CarMax搶短買盤則應留意追價風險,可等確認站穩季線後再觀察介入時機,並於破線時嚴守停損。尖牙股全數收紅,其中Meta漲幅2.50%,Amazon漲幅0.46%,Netflix漲幅3.65%,Apple漲幅1.19%,Alphabet漲幅2.86%。

Walmart財報公佈優於預期,一度大漲8.55%

道瓊成分股漲多跌少,其中Walmart、Nike終場分別收漲6.54%、2.22%,表現最佳,UnitedHealth、Travelers終場分別收跌2.09%、1.75%,表現最弱。值得留意的是,昨(15)日提及Walmart將公佈2022財年第三財季營運報告,由過往兩季度的財報來看,獲利皆有下滑跡象,第三財季大環境並無改變的背景下,令市場審慎看待,恐迎來第三次下滑,而昨(15)日Walmart公佈2022財年第三財季營運報告,季度營收錄得1,528.1億美元、EPS錄得1.5美元,分別優於市場預期的1,477.5億美元、1.32美元,雖然淨損18億美元,遠低於去年同期的31.1億美元,加上為和解鴉片類藥物訴訟提列了近 33.3 億美元的費用,但財務長John David Rainey提及消費者購物型態出現轉變,以蛋白質而言,消費者轉向以熱狗、豆類和花生醬取代肉類,並減少服裝和家居品類的支出項,而庫存部分年增13%,遠低於第一財季的32%,與第二財季的25%,同時John David Rainey坦言,約達7成庫存增加來自通膨而非產品數量,故Walmart取消訂單、擴大折扣,清理港口滯留積壓商品,成為本季度財報亮點,並且於通膨仍居高檔,且John David Rainey提及,第三財季食品雜貨銷售額增幅,大約高達7.5成來自年收入超過100,000美元的家庭,顯示Fed升息加重消費貸款負擔,相對有利於目標客群為中低收入的Walmart,迎來高收入客群,Walmart將2023財年全年營收預期由先前的年增4.5%,上調至年增5.5%,激勵股價向上跳空開高,一度大漲8.55%,但買盤力道為能延續,終場漲幅收斂至6.54%。費半成分股全數收紅,台積電ADR、Amkor終場分別收漲10.52%、8.79%,表現最佳。Wolfspeed、Texas Instruments終場分別收漲0%、0.07%,表現較平。

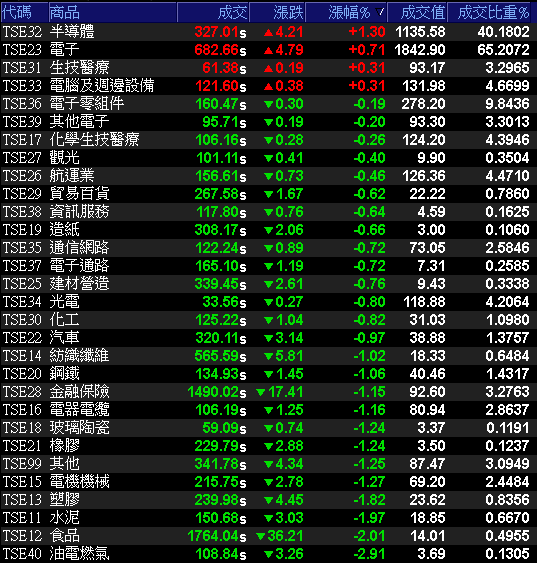

台積電(2330)撐場,加權多空半年線攻防

美元指數試圖打腳落底但於收復頸線前並未扭轉空方強勢格局,仍給予非美貨幣表現空間,只是新台幣短線強漲,多方稍歇,加上四大指數雖於昨(14)日收紅,且台積電ADR昨(15)日跳空大漲10.52%,但巴菲特(Warren Buffett)3Q22建倉台積電ADR持倉市值達41億美元的消息於昨(15)日搶先反應,台積電(2330)今(16)日早盤開高雖同樣再度帶動電子開高,但多方熄火且電子短線強漲,同有部分獲利了結跡象,早盤一度翻黑,雖然台積電(2330)仍為多方撐場要角,但助攻要角輪動,聯電(2303)、台達電(2308)轉弱,資金再度轉向點火前幾日多方修整的創意(3443)、板卡族群,並且瑞昱(2379)延續緩漲態勢,國巨(2327)續強,但金、傳多有熄火,除台塑化(6505)、南亞(1303)分別收跌3.14%、2.43%,先前非電多方指標之一的中租-KY(5871)亦逢半年線壓力,於開低後震盪收跌3.85%,短線承寵資金的中鋼(2002)收跌1.03%,又逢台指結算部分短單獲利了結後追價意願不高,今(16)日加權終場小跌8.96點,以14,537.35點作收。成交量2,826.22億,3大類股指數僅電子終場收漲0.71%,29大類股指數跌多漲少,其中半導體、電子2大類股指數分別收漲1.30%、0.71%,表現最佳。油電燃氣、食品2大類股指數分別收跌2.91%、2.01%,表現最弱。OTC櫃買指數中,雖然千金股表現分歧,但生技族群隨前段指標北極星藥業-KY(6550)開高震盪,藥華藥(6446)開低走高,美時(1795)早盤多方急拉一度飆逾7%,令浮現部分買盤轉入,除台康生技(6589)、藥華藥(6446)終場順利收漲7.44%、5.06%,合一(4743)亦震盪收漲2.81%,續延5日線整理。前段記憶體族群指標群聯(8299),以及高速傳輸指標的譜瑞-KY(4966)分別收漲3.99%、4.20%,令OTC櫃買指數於季線取得支撐後終場收漲0.91%,順利突破半年線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+58.07億元

外資:+115.80億元

投信:+8.99億元

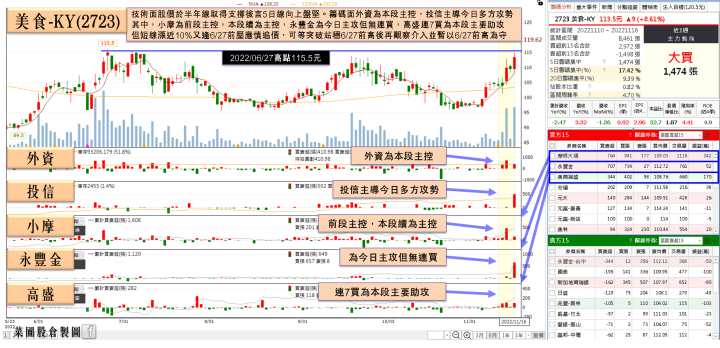

美國市場成長逆勢加速,美食-KY(2723)外資連8買

權值股部分,美食-KY(2723)3Q22合併營收達51.45億,季增17.5%、年增1.21%,為近7季高點。毛利率「雙降」至57.05%,營業利益2.21億,雖年減39.52%,但對比2Q22的-0.26億顯著轉盈。歸屬母公司稅後淨利1.64億,年減38.29%,但對比2Q22的-0.49億顯著轉盈,EPS 0.92元,以市場營收分,中國大陸28.42億,季增31.68%、年減4.78%,美國15.07億,季增3.76%、年增17.12%。台灣7.48億,季增6.37%、年減1.72%,其他0.46億,季減26.96%、年減6.05%。1~3Q22合併營收143.75億、年減3.1%,為近8年低點,毛利率57.84%、營益率3.65%,分創近7年及同期新低。在本業獲利減少52.03%、業外收益減少81.79%的背景下,歸屬母公司稅後淨利3.54億、年減61.23%,EPS 1.97元,為近8年低點。美食-KY(2723)表示,1H22因能源及大宗商品價格飆漲,增加餐飲業者經營成本,使毛利率、營益率承壓。不過兩岸市場營收恢復優於預期,疫情以來強勢成長的美國市場持續暢旺,突破高基期挑戰,使營運得以轉虧為盈。10月自結合併營收17.32億,月減1.36%、年增3.32%,其中美國市場成長逆勢加速,年增達雙位數百分比、推升當地營收達今年次高。10月累計合併營收161.06億,年減2.47%,對比1~3Q22的年減3.1%,減幅出現收斂跡象,今(16)日股價開高於5日線取得支撐後仍獲買盤青睞,盤中一度大漲5.02%,試圖向上挑戰6/27前高,但買盤力道為能延續,終場漲幅收斂至3.65%。華擎(3515)1H22受缺料、中國封控影響的伺服器業務,除部分遞延的新專案將於明年放量,亦成功爭取到北美前四大CSP(大型雲端服務商)新客戶,更將挹注其伺服器業務在明年以高於其它產品線的雙位數年增幅成長,營收比重並從今年的兩成多拉升至達三成以上。總經理許隆倫昨(15)日於法說會中,對旗下四大產品線營運展望釋出樂觀看法。儘管目前仍受庫存壓力所累,接下來的兩個季度也將持續積極加速庫存去化,但看好板卡市況在歐、美及亞太地區皆已見回溫,加上業界不理性的殺價路隨各家清庫到差不多的水位下,亦已告一段落,預計第四季板卡動能回溫後,明年在新品效益帶動下將以雙位數年增力道彈升。以業務分,顯卡業務因AMD架構的整體顯卡去化速度較緩,加上美元在第三季強勢走升,仍毛利率有壓,但12月中旬將開賣的AMD新一代RX 7000系列高階卡性價比優於同階的輝達RTX 4080,整體產品周期內的銷售動能可期,並有利擴大AMD顯卡市占,進而淡化毛利率壓力。主板業務部分,4Q22銷售動能在總體經濟影響下,仍不如疫前同期旺季,但Intel及AMD的新世代CPU平台新品,皆有利產品平均售價,有利4Q22~1Q23毛利率也持穩,於2023有望力拚全年重返成長正軌,看法樂觀激勵今(16)日股價開高後隨即強攻漲停,終場緊鎖4.48萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

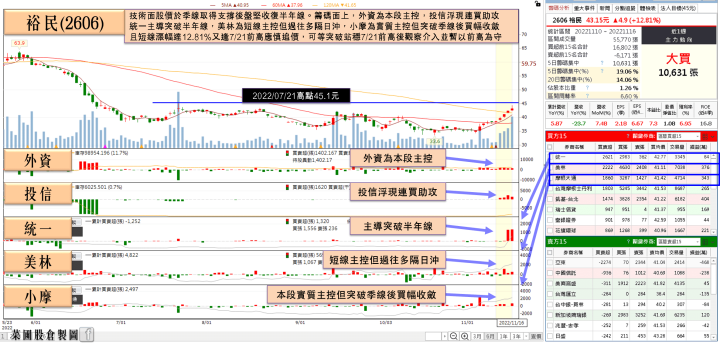

大陸救房有利裕民(2606),土洋4日合買

族群部份,生技為強多指標,生華科(6492)、基亞(3176)、逸達(6576)、高端疫苗(6547)全數強鎖漲停,並且全宇生技-KY(4148)、台康生技(6589)分別大漲7.53%、7.44%,前段族群指標的寶齡富錦(1760)、藥華藥(6446)分別收漲5.40%、5.06%,保瑞(6472)更開高走高收漲4.86%,股價連4紅續創波段高,矽智財主由創意(3443)大漲7.10%領軍多方腳步,力旺(3529)收漲4.79%順利突破年線,CCL在聯茂(6213)一度大漲9.65%,帶動族群氣勢,但隨強攻漲停未果浮現獲利了結賣壓,終場漲幅收斂至5.03%,連帶令台燿(6274)同樣承壓回吐戰果,終場收漲3.39%,記憶體成多方奇兵,晶豪科(3006)強攻漲停,威剛(3260)、群聯(8299)亦分別收漲4.80%、3.99%,驅動IC族群則隨敦泰(3545)消化先前財報利空,開低走高終場收漲2.37%,再度浮現買盤點火,瑞鼎(3592)強攻漲停,聯詠(3034)在買盤拉抬下漲幅一度擴大至2.49%,但受前段壓力影響,終場漲幅收斂至1.99%,而散航族群今(16)日多有表現,其中,裕民(2606)3Q22 EPS為2.17元、1~3Q22 EPS為4.61元,均優於去年同期,但散裝運價受大陸因素影響大,海岬型船波動、中小型船持穩,10月營收10.97億,年減23.7%,而先前散航族群受大陸封控清零以及爛尾樓等因素,導致2022年鐵礦砂、煤炭、穀物等進口大減。據統計,9月累計大陸進口鐵礦砂8.22億噸,年減2%,大陸進口煤炭2億噸、年減13%,進口穀物1.15億噸、年減11%。2H22則因大陸需求不振壓抑運價表現,但在歐洲、亞洲多國搶購煤炭,仍令各船型日租金在1.2萬至1.4萬美元之間,底部有撐,未來隨著大陸推金融16條措施救房市,增加鐵礦砂、煤炭等進口,擁有較多海岬型、巴拿馬型船舶的航商,營運可望進補。裕民(2606)今(16)日開高突破半年線後漲幅一度擴大至4.85%,但受前段壓力影響,終場漲幅收斂至2.01%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美元指數仍延續先前看法,於收復頸線前仍相對有利於非美貨幣,以及貴金屬、大宗等美元計價的商品表現,仍將有利於新台幣部分的多方表現,而美股全數築底完成,且現階段通膨數據皆顯示通膨有趨緩跡象,12月升息2碼的機率升高仍有利短線美股展開輪動補漲,而市場關注的台積電ADR昨(15)日跳空大漲10.52%,反應巴菲特(Warren Buffett)掌管的波克夏海瑟威(Berkshire Hathaway)3Q22建倉台積電ADR共達41億美元的消息,今(16)日加權指數終場小跌8.96點,以14,537.35點作收,技術面強闖半年線,於守穩後仍有利於多方劍指萬五大關。基本面上,雖然勞動部昨(15)日公布1Q23就業市場人力需求調查,整體淨增加5.1萬人,其中製造業因全球景氣降溫,導致外銷相關產業人力需求減緩,淨增僅1.8萬人、為近二年新低,反觀內需產業因防疫管制逐步放寬,讓服務業持續增溫,住宿及餐飲業則淨增6,623人、創史上同期新高。但處長梅家瑗同樣表示隨著國內邊境管制逐步放寬、防疫規範漸次鬆綁,以及春節與寒假消費旺季即將到來等因素,內需服務業持續增僱員工,多空互抵下,同樣維持先前看法,於台股反彈氣勢延續的背景下,宜留意追高風險,10月營收、3Q22季報全數公布的背景下,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》