發表

發表

我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 時序進入熱鬧的財報季,隊長的行程表也漸漸開始爆炸,每天都有好多公司的法說會及財報訊息需要跟蹤及更新。隊長的名言是「贏在深入、勝在追蹤」,一般人看財報看數字,高手就從中看未來趨勢、經營狀況及公司展望。 今天隊長就以長期追蹤的漢翔(2634)為例子,帶大家一起了解該如何追蹤更新一家公司。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 時序進入熱鬧的財報季,隊長的行程表也漸漸開始爆炸,每天都有好多公司的法說會及財報訊息需要跟蹤及更新。隊長的名言是「贏在深入、勝在追蹤」,一般人看財報看數字,高手就從中看未來趨勢、經營狀況及公司展望。 今天隊長就以長期追蹤的漢翔(2634)為例子,帶大家一起了解該如何追蹤更新一家公司。

公司簡介

- 漢翔工業成立1996年,前身為國防部中山科學研究院航空工業發展中心,主要負責飛機研發及生產,於 2014/8/25 上市,主要從事飛機系統整合、軍用機研發製造,民用機發動機零件製造與組裝,是國內唯一可與國際廠商共同開發機體結構、民航機引擎零件製造公司。業務主要分為軍用(軍機、軍用引擎、航空器維修)、民用(民用飛機及引擎)、工業技術服務三大塊。

- 軍用業務包括:新世代軍機與各機型性能提升案(新式高教機、IDF 經國號戰機性能提升、F-16A/B性能提升)、 各機型商維與國有民營業務(陸軍 UH-1H通用直昇機、IDF經國號戰機、空軍官校11修大委託經營)、軍用發動機業務(TFE-1042搭載於經國號戰機、F124搭載於義大利Leonardo公司旗下M346教練機)。

- 民用業務包括:機身結構(空巴A320機腹整流罩後段複材件、波音 737MAX主輪艙門/壓力艙門、Sikorsky S-92直升機座艙段、波音787水平尾前緣製造、龐巴迪A220機身尾段等)、 發動機(GE Aviation的CFM56、GE90、GE9x、LEAP-X;Rolls-Royce的Trent 800、Trent 1000、Trent 7000、 Trent XWB;P&W的F100、Honeywell的HTF7000)。

- 累計今年1~5月產品營收比重為國防佔56%、民用佔43%、科技技術服務佔1%。

- 以3Q營業項目來分則為:飛機及航空器維修類:60%、引擎類:30%、服務類:7%

- 漢翔業務內銷佔56%,外銷44%,經濟部的持股比率 35.17%,前三大客戶為國防部/GE奇異/ ITECH (漢翔與Honeywell合資之子公司),其餘客戶還有波音、空巴、勞斯勞斯、龐巴迪等飛機、引擎製造商。

- 由經濟部持股35%,另因漢翔為國防事業,限制外資持股上限10%

航空業產業趨勢

-

新冠肺炎死亡率從一開始最高將近20%,隨著疫苗覆蓋率提升及病毒變種逐漸下降,目前死亡率都低於1%。而各國也開始與病毒共存,截至五月底的資料,全球已有57個國家完全解封,無須接種疫苗及隔離。國際航空運輸協會統計,今年七月全球客運量已達到2019年疫情爆發前的75%,國內客運恢復到19年七月的86.9%,國際客運則是恢復67.9%,並預期2024年恢復到疫情前水準。

- 截至2022年5月底,全球前兩大航空飛機製造商波音、空巴未交付民用飛機訂單達1.12萬架(波音4192架、空巴7037架),以正常每年交機架數約800架計算,訂單能見度約5-8 年(波音5.2 年、空巴8.2年)。

- 波音737 MAX八月生產20多架,九月提升到36架,預計2023年1H每月生產38架,2H / 2023每月生產47架。 空巴在手訂單8成為320機型: 今年前兩季月均交機量約30架左右,九月提升到42架;預計2024年提升至每月65架; 2025年每月75架。

- 根據漢翔法說會資訊,波音、空巴在第二季遇到供應鏈吃緊的問題,主因為疫情期間許多供應商倒閉,產能恢復速度較慢。目前觀察到供應鏈修復狀況逐漸修復,從九月的交機量高於七、八月可以證明,而波音、空巴也都沒有調整預期交機量。

- CFM公司的LEAP引擎,是全球商用飛機的主要零件。台灣眾多航太公司都屬於LEAP引擎相關零組件的供應鏈。 CFM公司2022年1H交付465 具LEAP 引擎,YoY + 17%,高於2021年1H同期的399具。媒體報導,波音近期因引擎供應不足,計畫從待交的737 MAX成品庫存中(待交的成品機,卡在中國尚未完全通過波音737復飛),拆下LEAP引擎,先用於滿足急待交機的訂單需求。

漢翔各產品線狀況

- 民用業務

- 隨疫情對航空客運影響力逐步降低,漢翔商務客機恢復力道已回到疫情前的7~8成,以737MAX復飛後公司接單狀況來看,產能逐步拉升。波音737MAX月產量,將從目前的36架,持續提升2023年底的47架,2024年恢復至疫情前的水準52架,預估漢翔承製波音737MAX相關結構零組件的營收在2022-2023年分別成長3成、2成。

- 空巴A320的月組裝量,將從目前的42架,提升至1H23的65 架(超越疫情前水準),預估漢翔承製承製空巴A320相關結構零組件的營收在2022-2023年分別成長2成、1成。

- 發動機LEAP的週產量,目前1Q221A、1B各12具,預計到 2023年1A增加至17具、1B增加至25具。而發動機機匣訂單才剛開始復甦,2021年交付不到百具,預估2022年將交付百具以上,成長8成以上。預估漢翔引擎類營收將於2022-2023年分別成長3成、2成。

- 疫情前有擴廠準備承接機匣渦輪組合件,屬於熱段零件,是高門檻產品,但因疫情停止。今年已看到比去年成長。主要承作1B引擎組合件,正在爭取1A引擎組合件。

- 公司預期23年民用業務有望回到19年的水準。

- 軍用業務

- 高教機:

- 訂單共641億,由軍方委託給漢翔。總共於2026年前需完成交機66台,21年交機2台,22年預估交機8台,目前Q4還有3架要交。預計23~23年交機數量平均分三年,26年再把尾數交完。

- 高教機貢獻營收約5~7億元。而隨高教機開始量產,產能利用率提高,毛利也會逐漸轉佳,有望挑戰雙位數毛利。

- 目前軍用機工廠產能滿載

- 鳳展計畫:

- 將F16 A/B提升為F16V,按照國防部預算,總預算1402億,計畫時程2016~2023共八年。2020年-2023年預計交機27架、34架、36架、15架,目前每月穩定交機2~3架。漢翔也因鳳展計畫成功成為洛馬原廠以外唯一有F-16V構改能量及經驗的廠商。

- 計畫原定22年結束,目前有望展延三年到26年。展延計畫內容為武器升級。目前細節還在洽談中,如果展延計畫成案,141台F16將會全數升級。

- F16維修中心:

- 承接空軍物料籌補、器材維修的服務,合約金額5年23億。之前空軍整補需透過軍售,速度慢,漢翔成立F16維修中心補強F16戰機的妥善率。

- 隨維修認證項目逐漸增多,可承接項目增加將帶動營收。去年貢獻不到一億,今年已經成長到上億元。

- 進一步和原廠談零組件製造業務,未來希望可以切入F16合格製造商。

- 初教機自研自製計畫

- 國防部與中科院正籌建初教機專案,委任漢翔設計、測試、生產,預計23年簽約。架次與高教機架次(66台)差不多,但因為配備機型較簡單,貢獻營收不能比照高教機。

- 高教機:

- 儲能、電廠業務

- 2022年啟用水湳5MW儲能系統參與台電電力交易平台,獲利超出公司預期,年營收貢獻將近4000萬元,預估2~3年可以回收。第二、第三案場預計明年2Q加入貢獻,三個廠總共年貢獻約一億二,中長期規劃持續往南部廠區興建儲能業務。

- 發電廠業務有「台電通霄電廠更新案」、「中油自用發電設備採購案」兩案。燃氣渦輪發電機組的技術,是採用與飛機引擎相同的技術,高壓氣體進入燃燒室後,變成高壓高溫氣體,在衝擊動力渦輪而帶動發電機發電。

- 兩案主體會在明年中完工,採完工百分比案進度認列營收。通宵案今年+明年共會進展八成的合約金額,中油案則是明年有比較明顯的工程度進度,預計明年完工。

展望

- 漢翔2Q22 EPS為0.63元,季增186%,年增46.5%,獲利大幅優於預期。

- 9月營收28.6億,月增11.9%,年增52.1%。 22年1~9月合併收212.84億,年增30.4%。1H22累計EPS 0.85,年增466%

- 公司預估,因產能利用率逐漸提高,2022年毛利率區間10%~15%,目前先預估在區間下緣。

- 在歐美航空旅遊需求快速回升下,預估漢翔佔四成的民用業務,2022-2023年營收均成長2-3成。2022-2023軍用業務則因進入高教機大量交機期,營收預計成長2-3成、3成

漢翔營業狀況

資料來源;產業隊長選股雷達APP

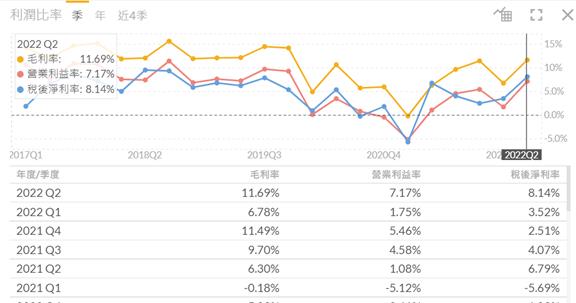

漢翔三率狀況

資料來源:富果

技術分析

資料來源;產業隊長選股雷達APP

- 九月底跌破藍色箱型、月季線後,型態便轉弱勢一路下探,直到掉回舊的紅色箱型底部才有明顯反彈。目前長紅K站回年線、月線,紅色箱型測試後型態更明確,形態上轉中性。靜待站回季線或突破區間才能轉強勢看待。

大股東籌碼分析

資料來源;神秘金字塔

- 400張股東持有百分比從4月初起漲的60%持續上升來到最高67.7%,近兩周小幅下跌回66.87%。散戶持股從起漲的29%,一路下跌到最低23%,近一周小幅回升到23.72%

結論

法人看法

- 統一(十月): 預估漢翔2022-2023年稅後EPS分別為1.9元、2.1元(原預估1.6元、2.6元)。目前評價不到15倍PER評價,加上未來航太產業景氣回升的確定性相當高,只是復甦的速度有所放緩,因此仍給予疫情前15-20倍PER的中間值、17倍PER評價,目標價調降至35.7 元,評等維持「買進」。

- 宏遠(十月): 在商用飛機方面,引擎製造商以及航太兩巨頭都在追加產能, 軍機方面國機國造逐漸進入交機高峰。 通膨帶來全球經濟衰退疑慮;但航太產業,尤其是深耕軍機的漢翔,有很大的機會,不受經濟衰退影響。 預估2022年稅後EPS 2元,YoY + 237%。宏遠針對漢翔2023年底每股淨值預估值 19.33元,給予2.3倍P / B,計算目標價44.5元,維持「買進」。

- 富邦(十月):本業業外皆美,預估3Q22獲利QoQ呈現成長。國防業務高教機專案22年起進入交機高峰;民用業務航空客運需求回溫,民用業務走向復甦。預估22/23年EPS為 2.15/2.73元,給予目標價35.7元(2.1X FY22 P/B)

- 凱基(八月): 看好漢翔持續受惠高教機進入營收認列高峰,及波音及空巴持續提出產量復甦目標,預估22/23年EPS 2.13/3.07元。維持「增加持股」評等,目標價上調至47元,以2023年EPS的15倍計算。

- 統一(七月):預估22/23年EPS為1.6/2.6元,未來景氣回升的確定性相當高,台幣匯率貶值有利業外匯兌利益,給予 2.0倍PBR評價,目標價38.6元,重申「買進」評等。

- 國票(七月):預估22/23年營收分別為302.28億元,YoY+27.4%、391.17億元,YoY+29.4%,EPS則估1.58元,YoY+166.8%、2.55元,YoY+61.5%。評價方面,觀察近10年本淨比歷史區間,並參考漢翔於2018年營收創高、稅後淨利雙位數成長時,市場給予2.5x P/B,並考量漢翔訂單相對穩健,較不受整體系統性風險影響,同時基本面具成長性下,因此將評等從「區間操作」調升 至「買進」,目標價為 40 元(2023F BPS*2.5X PB)。

總結:

- 全球股市在FED吹鷹風,升息點鬼火的干擾下,利空不斷,但漢翔籌碼面因經濟部持股35%加上外資上限10%,籌碼相對穩定,產業趨勢面上,一握有國機國造的金牌,二搭上航空復甦潮。國機國造是政府政策,預算編列完成基本上就要使用完畢,加上近期兩岸緊張態勢,持續加強軍力的方向更加確立,今年交機八架算是暖身,已讓今年業績有明顯的提升,接下來三年平均年交機15架左右更是令人期待。而十月美國達美航空、聯合航空、美國航空均開出較19年更為成長、甚至破紀錄的獲利,加上波音、空巴維持高預期交機量,顯見民用機需求目前仍然暢旺,公司也給出明年民航業務要重回到2019年的目標。

- 觀察法人報告,2Q獲利出爐後紛紛上調今年業績目標,預期營收連兩年有30%的成長,以過去1.8-2.1倍PBR區間來看,目前還在淨值下緣。

- 傳產股票一般不若電子股狂飆,但若能深入研究,計算價值,一樣會有甜美的果實。後續關鍵就持續緊盯高教機交機進度以及全球民航機需求量狀況,贏在深入,勝在追蹤,隊長與各位同學共勉之!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 :https://cmy.tw/00AubI