發表

發表

我的網誌

我的網誌

圖片來源:Shutterstock

聯發科(2454)於法說會上拋出第四季仍衰退的財務預測,然而三大法人仍然買超,究竟其中原因為何?是否在更遠的未來會有利多呢?而明年度發放的股利金額仍能讓股東笑呵呵嗎?讓我們一起來看看吧!

全球第四大IC設計公司

聯發科(2454)為全球第四大IC設計公司,同時也是前十大半導體公司。自1997年成立以來,從原本的光儲存控制晶片,到手機晶片、數位電視控制IC,再到現在的無線通訊、物聯網等應用,持續研發創新,並在諸多科技領域引領產業發展。目前營收分為三大區塊,分別為行動通訊(Mobile,如5G智慧型手機)、智慧終端平台(Smart Edge,如TV SoC、IoT、寬頻網路等) 、電源管理IC(PMIC)。

第三季受惠匯兌利益,營運表現落在目標區間下緣

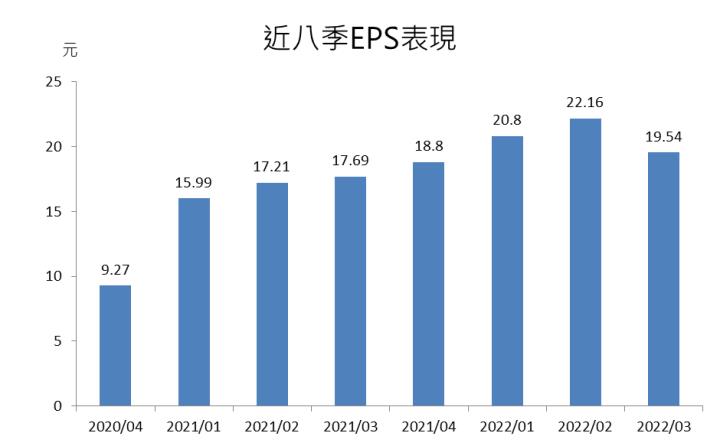

第三季因台幣持續貶值,營收1,421億元,季減5%,年增8.5%,落在前次財測區間下緣。毛利率49.3%,與上季持平,年增2.6個百分點;受惠台幣貶值帶來的匯兌利益,淨利率21.9%,季減1%,年增0.3個百分點;EPS 19.54元。

細分旗下三大產品部門營收貢獻:行動通訊部門佔比55%,季減8%,年增7%,其中因客戶調整庫存以及蘋果iphone 14系列開賣影響Android手機需求,其中以5G中階產品影響最大,然而4G產品的需求較第二季強,為營收提供支撐;智慧終端部門佔比38%,季減9%,年增11%,主要是電信營運商轉向謹慎並刪減WiFi及有線業務相關訂單,另外平板、電視、Chromebook等需求持續疲弱,導致整體智慧終端部門營收衰退;電源控制IC(PMIC)也受消費性電子需求疲弱影響,但車用及工控等需求仍穩健,且市占率持續提升。

(圖片來源:價值K線)

第四季財測不如預期,但最壞的時期將過

第四季財測為:營收1,080億~1,194億元,中間值季減20.2%,毛利率區間為47%~50%,營運表現不如預期。預期第四季行動通訊部門因手機需求仍不振,加上通膨及強勢美元削減新興國家的購買力,導致整體4G需求疲弱,5G需求則持平;智慧終端部門因電信營運商轉向謹慎面對市場,導致WiFI、路由器、寬頻等產品訂單遭刪減,但電視相關產品因調整庫存早,預期調整庫存周期即將進入尾聲,TV出貨有望回溫;PMIC部門則持續與策略夥伴合作以提升車用、工控、NB等應用的市佔率。

2023年有望逐步回穩,殖利率將突破12%!

雖然預期第四季營運表現衰退,但因客戶庫存水位已逐漸向正常水準收斂,甚至有少數客戶開始回補特定庫存,因此第四季有望落底,2023年第一季則小幅成長,庫存水位也將在2023年第二季回復正常。各產品線也持續提升市占率,雖調降2022年5G滲透率,但5G通訊設備於美國的市占率持續提升,因此預期2023年的5G滲透率仍是成長;天璣9200即將發表,有望提升在Android的旗艦機、高階產品的市佔率。綜合上述,預期第四季將是營運谷底,整體表現有望在2023年逐步回穩。

管理層也在法說會上提到,配息率將維持80~85%,加上額外配發的現金股利16元,以預估EPS計算,現金股利有望高達75元,殖利率更有機會衝破12%!

結論與建議

綜合上述,雖通膨、升息持續影響終端需求,但客戶庫存水位正逐漸收斂至正常水準,因此預期聯發科第四季將成為營運底部,2023年第一季小幅回升,第二季庫存水位有望回歸正常;旗下各產品也持續提升市占率,5G滲透率雖在2022年不如預期,但在2023年有望持續成長,而新世代手機晶片在效能提升、功耗降低下,仍有望在Android旗艦機、高階產品中佔有一席之地;另外考量明年配發的股利金額有望高達75元,殖利率將衝破12%,因此CMoney預估2022/23營收各為5,563/5,346億元,EPS各為74/61元,投資建議為逢低買進。

資料來源:CMoney

資料來源:CMoney

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。