發表

發表

我的網誌

我的網誌

12月恐續升3碼,三大指數再度轉空

由於市場目光自CPI公布後,轉回美企的4Q22財報營運表現,只是銀行股中摩根大通與富國銀行營運表現優於市場預期,但摩根士丹利和花旗財報卻不如預期,好壞各半,並且升息前景明確,市場預期11月升息3碼幾成定局以外,堪薩斯城聯準銀行總裁喬治(Esther George)公開表明,預期Fed應將利率上調至限制性水平,也進一步推升Fed在12月的升息預期上看3碼,雖然美國密西根大學公布10 月消費者信心優於市場預期,但並未為市場帶來助益,反而進一步提供年底前Fed維持升息腳步的立基點,並且俄烏戰爭為有止息跡象同樣引發觀望,四大指數全數收黑,費半、那指、S&P500 再度失守所有均線。

消費者信心優於預期+通膨預期升高,美元指數重返強多

匯市上,美國9月零售銷售月率錄得0%,低於市場預期的0.20%,與前值的0.4%,美國9月核心零售銷售月率錄得0.1%,高於市場預期的-0.10%,與前值的-0.1%,美國9月進口物價指數月率錄得-1.2^,低於市場預期的-1.10%,與前值的-1.1%,年率錄得6%,低於市場預期的6.2%,與前值的7.80%,美國9月出口物價指數月率錄得-0.8%,高於市場預期的-1.00%,與前值的-1.7%,年率錄得9.5%,高於市場預期的9.3%,低於前值的10.80%,美國8月商業庫存月率錄得0.8%,低於市場預期的0.90,高於前值的0.5%,美國10月密歇根大學消費者信心指數初值錄得59.8,高於市場預期的59,與前值的58.6,美國10月一年期通脹率預期錄得5.1%,高於市場預期的4.6%,與前值的4.70%,美國10月五至十年期通脹率預期錄得2.9%,高於市場預期的2.80%,與前值的2.70%,而市場先前預期通膨持續居高不下,加上Fed升息帶動貸款利率走揚,皆潛在排擠家庭可支配所得,再者,美國儲蓄率轉低的背景下,並不利於未來的消費前景,零售銷售意外持平,只是支出有轉向服務,並出現放緩跡象,且季度GDP已連續兩季出現收縮,核心零售銷售表現,加上國內需求放緩變相壓抑進口需求,帶動市場對於上個季度GDP出現反彈的預期,也令部分焦點落於月底將公布的3Q22美國GDP表現,只是短線上,消費者信心再度攀升,為Fed升息帶來立基點,加上市場對於通膨預期再度轉強,給予Fed仍需維持升息方向的壓力,也進一步推升市場對於12月Fed仍將維持升息3碼幅度的預期,並預期FED再2023政策利率峰值上看近5%,美元指數於上週五(14)終場收漲0.73%,續沿月線盤堅消化前壓。

英國保守黨討論首相任職前景,英鎊觀望回測月線

英國上週五(14)無重點經濟數據公布,市場目光轉向聚焦於政經事件上,英國財政大臣誇西・克沃滕(Kwasi Kwarteng)宣布離職,由傑里米·亨特(Jeremy Hunt)接任財政大臣一職,短線聚焦於10/31將發布的中期財政計畫,而英國首相特拉斯(Liz Truss)表示,將繼續提高公司稅至25%,僅取消部分財政計畫,加上出現多名保守黨高級議員將在今(17)日開會討論首相特拉斯(Liz Truss)的未來,其中一些人希望特拉斯(Liz Truss)能在幾天內辭職,顯示英國政局仍然動盪,而美元轉強同樣限制多方發揮空間,於上週五(14)英鎊/美元終場收跌1.35%,回測月線支撐。

升息壓力沉重,美元轉強,歐元未能借勢突破月線

上週五(14)德國9月批發物價指數月率錄得1.6%,高於前值的0.10%,年率錄得19.9%,高於前值的18.90%,升幅為近5個月以來再度出現加快跡象,並且為連續20個月走揚,礦物油產品批發價格按年升61.9%;固體燃料價格按年升111.9%;化工產品價格按年升42%;穀物、生煙草、種子及動物飼料批發價按年升30.8%,細項顯示主受到原材料和中間產品成本走揚推升數據續揚,進一步給予歐洲央行(ECB)升息壓力,法國9月CPI月率錄得-0.6%,低於市場預期與前值的-0.50%,法國9月CPI年率錄得5.6%,法國9月調和CPI月率錄得-0.50%,年率錄得6.2%,皆符合市場預期並持平前值,而歐洲央行(ECB)副總裁德金多斯(De Guindos)出面表示,歐洲央行(ECB)已為可能出現的技術性衰退和高通貨膨脹做準備,ECB管理委員會委員卡日米爾(Peter Kazimir)則認為量化緊縮可等到明年,只是美元轉強同樣限制歐元多方發揮空間,歐元/美元未能順利突破月線後多方轉趨保守,終場收跌0.54%,回測5日短均支撐,短線事件上留意,法國煉油廠工人因為不滿加薪幅度發起罷工,政府能源部下達「強制工作令」反讓事態惡化,鐵路工人、公務員於上週四(13)投票決定加入罷工行列,並且因罷工進入第3週,法國面臨無油窘境,亦令農民擔心收獲季節沒有燃料供收獲、運輸使用,有引爆糧食短缺危機的風險,而在由左翼團體發起示威帶動下,巴黎今(17)天出現至少3萬人走上街頭,要求政府改善勞工薪資與工作條件,更預期明(18)日將發動全國聯合大罷工,同樣加重歐元區經濟破碎觀望。

升息前景穩固,金價續處月線下

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,消費者信心再度攀升,為Fed升息帶來立基點,加上市場對於通膨預期再度轉強,給予Fed仍需維持升息方向的壓力,也進一步推升市場對於12月Fed仍將維持升息3碼幅度的預期,並且進一步拉高2023年的峰值預期,加重金市長線觀望壓力,黃金/美元於上週五(14)隨美元收復5日線進一步加重觀望賣壓,終場收跌1.28%,以1,644.64美元/盎司作收,未能搶回5日線的背景下不排除可能向下續往9/28前低1614.75美元/盎司尋找支撐,同樣維持先前看法,美元收復5日線重返強多,2年期、10年期美債殖利率多方格局同樣未破,仍將限制美元計價且不孳息的金市的上檔空間,於金市搶回月線並站穩前多方宜審慎,短線多方不宜失守1,600美元/盎司大關。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

經濟前景疲軟,美、布油回吐上周四強彈漲幅

油市上,上週API、EIA庫存數據雙雙大幅高於市場預期,加上經濟數據陸續推升Fed於12月續升3碼的預期,更進一步拉高2023年的利率預期上緣,加重市場在短至中期經濟衰退的觀望,加上三大油報、國際貨幣基金組織(IMF)皆不樂看經濟前景,令短中長期空方皆有施力點,而中國部分,石油需求大國中國經濟數據同樣表現不佳,隨時序進入4Q22,中國經濟復甦力道仍處疲軟,2022年初訂下經濟成長率5.5%的目標實現難度大,市場等待20大後是否出現防疫「清零」政策轉向「共存」的可能,同樣令多方保守,美油、布油於上周五(14)分別收跌4.02%、3.16%,回吐上週四(13)強彈漲幅,而值得留意的是,阿曼(Oman)能源部於昨(16)日表示, OPEC+的減產決定純粹是基於經濟考量,以及市場的供需現實,縱然短線在英、歐地區入冬取暖仍有煤氣轉油的潛在需求前景,令供需轉緊的預期仍得以續存,但美元位處高檔同樣不利美元計價的油市短多,於落入震盪築底前多方宜審慎,中期格局部份,英、歐、美經濟數據與俄氣動盪將續為重點,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

Tesla交車量出現疑慮,股價續探波段低

S&P500 11大板塊跌10漲1,其中僅通訊服務板塊終場收漲0.24%,表現最佳,非消費必需品、能源2大板塊終場分別收跌3.88%、3.70%,表現最弱。成分股中US Bancorp、Delta Air Lines分別收漲3.36%、2.30%,表現最佳,First Republic Bank、Mosaic分別收跌16.43%、9.88%,表現最弱。值得留意的是,經濟數據不斷強化Fed在年底前的升息預期,現階段12月升息3碼的預期轉強以外,甚至連2023年度的利率區間上緣都連帶被抬升至逼近5%,並不利於股市估值表現,Franklin Templeton先前於出具的報告中示警,據Bloomberg資訊統計,至十月底止預計有261家(52%)S&P500企業將公布財報,FactSet預估,2022年第三季S&P500大企業獲利成長率預估為2.9%,遠低於6月底預估的9.8%,且為3Q20(-5.7%)以來最低的獲利成長率,於十一大產業來看,預期僅4個產業獲利預估維持正成長,能源類股預期成長115.7%,為最大貢獻者,若扣除能源類股,S&P500企業獲利預估將下滑3.4%,審慎預估同樣令市場焦點落於本季度財報獲利以外,不如預期的利空也可能因被放大解讀而更趨敏感,先前市場關注的成長型指標之一的Tesla,Wells Fargo於上週五(14)出具的報告中點出,Tesla預期在3Q22營運報告有望略優於市場預期,只是車輛需求面臨不確定性,除物流問題導致Tesla在3Q22交車量出現下滑疑慮,車輛售價的走揚亦需求造成潛在壓力,且Tesla上海廠的生產續受防疫管控影響,又須在全球環境尚同時面對供應短缺、原物料成本飆漲等問題,並且於其餘議題上,Twitter收購案反覆變卦同樣令市場審慎看待Elon Musk恐有潛在賣股換取收購資金的可能性,仍維持「中性」評等,但將目標價由280美元下修至230美元,上週五(14)股價於失守5日線後跌幅擴大,終場收跌7.55%,續探波段低。尖牙股全數收黑,其中Meta跌幅2.71%,Amazon跌幅5.00%,Netflix跌幅1.08%,Apple跌幅3.22%,Alphabet跌幅2.52%。

UnitedHealth上調2022全年獲利預期,股價一度重返多頭

道瓊成分股跌多漲少,其中J.P.Morgan Chase、UnitedHealth分別收漲1.66%、0.63%,表現最佳,American Express、Apple終場分別收跌3.35%、3.22%,表現最弱。其中值得留意的是,UnitedHealth公布2022財年第三財季營運報告,季度營收達808.9億美元,年增11.83%,優於市場預期的805.4億美元,必且在Optum、UnitedHealthcare的業務均年增雙位數,調整後EPS錄得5.79美元,年增28.1%,並高於市場預期的5.44美元,UnitedHealth直言,就UnitedHealthcar業務部份來看,主要爲個人和雇主以及醫療保險和醫療補助受益人提供醫療保健福利,該業務3Q22營收達到620億美元,年增約11%,服務人數增長、新冠影響猶存以及持續的醫療和運營成本管理,令營業利潤爆衝至38億美元,遠高於去年同期的27億美元。而就全球醫療保健市場提供服務的Optum業務來看,3Q22營收達466億美元,年增17%,營業利益達37億美元,年增19.35%,UnitedHealth表示,包括家庭、診所、門診手術等提供護理平台的擴展,令Optum Health服務的人均營收年增31%,於展望部分,UnitedHealth樂觀表示,2022全年度調整後EPS預期區間由先前的21.40~21.90美元上調至21.85~22.05美元,中值高於市場預期的21.89美元,激勵早盤股價一度大漲3.80%,強闖季線,但受大盤走跌買盤力道不足,於季線得而復失後賣壓持續出籠,終場漲幅收斂至0.63%。費半成分股全數收黑,Intel、IPG Photonics終場分別收跌1.93%、2.02%,表現較穩。Silicon Laboratories、Lam Research終場分別收跌7.86%、7.53%,表現最弱。

股匯雙殺加權3度失守萬三

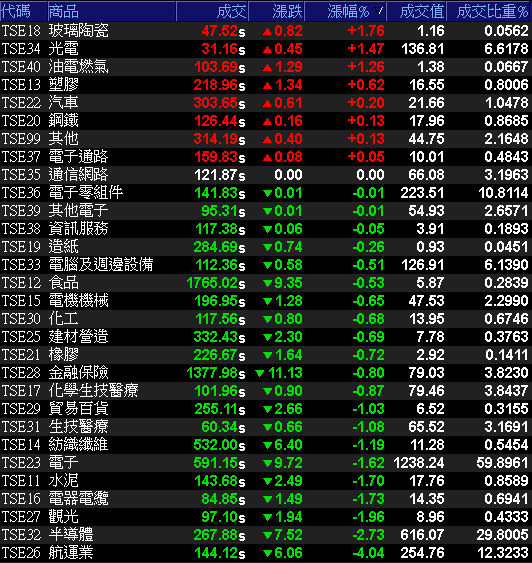

由於市場觀望Fed於12月可能續升3碼,加上消費者信心指數再度給予升息方向立基點,導致那指、費半、S&P500全數收失守短均,轉空意味濃厚,並且美元指數突破5日線試圖轉強,同樣帶來觀望,市場關注的台積電ADR於上週五(14)終場收跌4.05%,未能固守5日線與10/11缺口下緣,並且日、韓股早盤開低進一步加重早盤觀望氣氛,令加權早盤電、金、傳全數開低,台積電(2330)再度回測400元整數大關,加上聯電(2303)、聯發科(2454)、緯穎(6669)等重點權值多方不振,金融續弱,資金再度轉往面板避險,國內投行凱基於出具的報告中,以貨櫃航運族群受需求急速萎縮、供給調整不及雙重利空襲擊,運價指數大衰退作為立論基礎,認為貨櫃族群2023年獲利有全數呈現斷崖式下墜的風險,且不排除有虧損可能,更令長榮(2603)盤中數度觸及跌停,萬海(2615)、陽明(2609)同遭空方重點照顧,加權指數一度逼近10/13前低,雖於午盤前浮現國安基金護盤急拉跡象,令跌點快速收斂百點以上,遏阻空方氣勢,並且面板續強力扛電子多方大旗以外,非金電同有買盤轉入台塑四寶作為撐場要角,只是加權指數上逢5日線壓力,且美股尚未有反轉跡象,加權指數無力借勢收復5日線與萬三大關,終場仍收跌162.07點,以12,966.05點作收,成交量2,087.28億,3大類股指數全數收黑,29大類股指數跌多少,玻璃陶瓷、光電2大類股指數分別收漲1.76%、1.47%,表現較佳,航運、半導體2大類股指數分別收跌4.04%、2.73%,表現最弱。OTC櫃買指數中,生技續弱,藥華藥(6446)開低未能搶回半年線,並於盤中一度跌近4.5%失守5日線引發觀望賣壓,台康生技(6589)一度跌逾9%,合一(4743)、中天(4128)皆一度跌逾6.9%,雖於盤中隨大盤同獲買盤點火轉強,千金股力旺(3529)、信驊(5274)終場跌幅分別收斂至2.37%、1.78%,並且頎邦(6147)、穩懋(3105)、譜瑞-KY(4966)更翻紅收漲逾2%,OTC櫃買指數終場跌幅收斂至0.54%,但仍未能順利收復5日線。

強勢股延伸閱讀:《海外授權報捷,立凱-KY(5227)外資連3買重返多頭》

《臺幣走貶有利獲利,乙盛-KY(5243)全年毛利率有望挑戰年增》

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-100.87億元

外資:-87.63億元

投信:-8.78億元

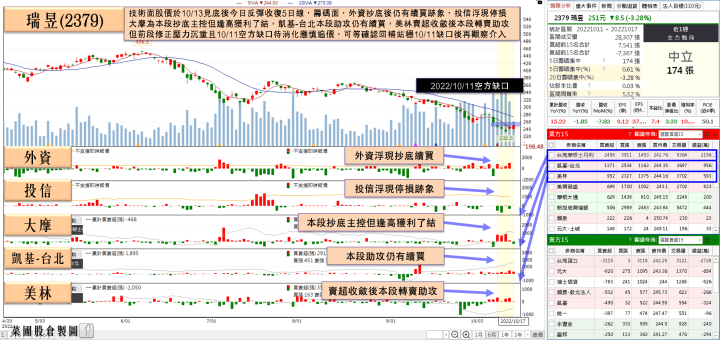

瑞昱(2379)9月累計營收創高,外資連5買

權值股部分,新台幣貶值,輸入性通膨持續發威,根據主計總處統計顯示,9月17項重要民生物資漲勢達5.84%,漲幅創近8年新高;其中,仰賴黃豆進口製成的「沙拉油」,年漲幅達16.03%,創13年半新高,「衛生紙」漲幅5.89%,也改寫3年多來新高紀錄,而俄烏戰爭,大宗物資供應鏈受阻,加上俄羅斯禁止出口樺樹,外媒預估將導致80萬至120萬公噸的紙漿從市場消失,導致衛生紙浮現漲價潛在契機,在PChome24h購物統計日用品銷售數據顯示,近日衛生紙的囤貨潮最為明顯,以上週五(14)對比上周四(13)的銷售狀況,衛生紙業績暴增2倍,8月召開法說預告2H22將漲價的國內衛生紙大廠正隆(1904),透露目前沒有漲價計畫,並表示「公司紙漿大多從南美洲進口,雖然沒有直接受到影響,但還是要繼續觀察。」今(17)日股價開低失守5日線後震盪收斂跌幅,終場收跌0.19%,順利收復5日線。瑞昱(2379)9月合併營收95.84億,月減7.83%,年減1.85%,為2017/05以來首次單月營收表現年減,但3Q22合併營收達297.72億,季減2.39%,年增2.82%,仍創歷史次高,並且因2022年持續受惠網通晶片需求熱絡,加上成本上漲與規格升級,帶動整體ASP(銷售單價) 提升,推升營收規模擴大,令9月累計合併營收達900.28億,年增15.22%,創同期新高,雖然外資野村預期PC供應鏈仍處於庫存去化階段,保守看待瑞昱(2379)4Q22營運表現,並於報告中點明PC出貨量成長預測下調至年減9%、2023年預期收斂呈現年減2%,4Q22~2Q23的獲利表現可能呈現年減,並因無法維持2Q21~2Q22供需吃緊優化結構的產業情況,令毛利率有低於預期的風險,但同樣於報告中提及預期2Q23將完成庫存修正,隨後在2H23重返獲利正軌,仍重申優於大盤評等,惟目標價下修至330元。今(17)日股價開低於5日線取得支撐後翻紅漲幅進一步擴大至2.03%。

權值股衍伸閱讀:《欣興(3037)Q3連6季創新高,外資連4買》

《巨大(9921)9月、Q3創新高,瑞銀連5買》

(備註:系統問題,10/17當日外資、投信籌碼圖於截稿前資料抓取有誤,皆呈現不支援即時報價,10/17外資買,投信賣)

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

10月下旬全面漲價,面板、驅動CI挑戰破底翻

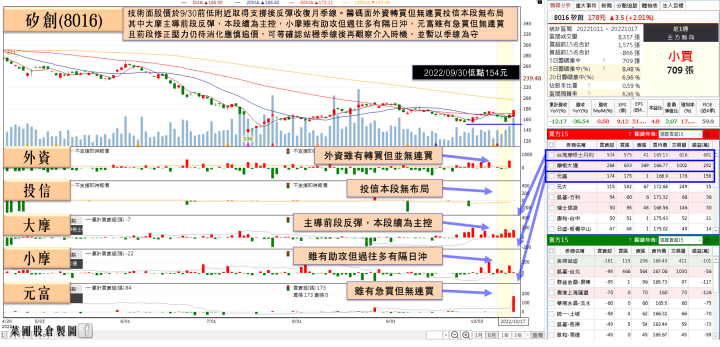

族群部份,除先前提及的ABF延續低檔轉強態勢,景碩(3189)、欣興(3037)於午盤浮現買盤轉入,終場分別收漲4.02%,1.27%,南電(8046)亦順利收斂跌幅,終場僅收跌0.26%,但受月線壓力影響,未能順利翻紅,記憶體續有買盤青睞,其中南亞科(2408)開低走高翻紅收漲1.81%,順利突破半年線以外,威剛(3260)開低於月線取得支撐後同受買盤點火,翻紅收漲2.83%,同為族群多方先鋒,隨後旺宏(2337)、華邦電(2344)浮現買盤轉進,分別翻紅收漲0.46%、1.79%,而因面板價格跌破現金成本,面板廠強力要求「賣價現金成本以下不接單」的政策,再加上三星等品牌廠開始回補庫存,推動電視面板在10月下旬全面漲價。Omdia顯示器研究總監謝勤益表示,面板廠緊踩價格,上下游形成共識讓價格回到現金成本,避免面板廠持續現金流出,令面板族群續強,群創(3481)、友達(2409)分別大漲5.71%、4.96%以外,大尺寸驅動IC供應鏈同步浮現買盤點火跡象,天鈺(4961)強攻漲停,敦泰(3545)大漲7.93%,聯詠(3034)股價於月線取得支撐後翻紅收漲2.68%,一度試圖上探季線,瑞鼎(3592)9月合併營收11.87億,月減10.5%、年減45.8%,為連續5個月下滑,且因整體市況持續受到拖累,3Q22合併營收僅39.03億,季減幅度高達44.4%、年減42%,9月累計合併營收186.26億,年增2.4%,但股價今(17)日於5日線取得支撐後出現利空不跌跡象,翻紅漲幅擴大至5.21%,上探月線,試圖觸底反彈。而同屬族群中,矽創(8016)雖於9月合併營收僅13.66億,月增0.5%、年減36.5%,但已連續3個月出現回溫跡象,3Q22合併營收達40.65億,季減10.3%、年減38.2%,9月累計合併營收141.96億,年減12.1%,在產品線上不同於聯詠(3034),著重在工控、AIoT、車用等利基型產品,車用產品營收也逐步墊高放大,相對起消費性產品表現更為穩定,同有買盤青睞,於翻紅突破季線後漲幅擴大至5.01%。

延伸閱讀:《美國銷售回溫,友達(2409)獲小摩連5買》

《美光、鎧俠相繼減產,南亞科(2408)大摩5日買逾 8,000 張》

(備註:系統問題,10/17當日外資、投信籌碼圖於截稿前資料抓取有誤,皆呈現不支援即時報價,10/17外資買,投信買)

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,大環境上於11月Fed升息之前,帶來主要觀望的大、小非農數據,以及PPI、CPI數據陸續公布,而CPI數據公布後短線重大經濟數據影響暫定,市場目光再度轉向聚焦接踵而來的財報季,美企在於上一季度仍處高通膨、高利率的背景下,市場普遍審慎看待獲利表現,並期望藉由年底前最後一季度、2023年的營運展望,得以粗估2023經濟概況,但同樣因本次CPI數據居高不下,顯示通膨跡象已逐步擴散至整個經濟領域,數據細項中,食品價格已連續第2個月成長 0.8%,年增幅高達11.2%;醫療保健價格月增1%;業主等價租金也於9月成長0.8%,為1990/06以來最大單月漲幅,但由於美國儲蓄率於2022/08錄得3.5,已至2008/08當月水準,並不利於後續消費前景,也令本次與民生關聯性較高的零售銷售族群,財報前景預期轉趨敏感,加上上週末逢中國20大將登場,並且上周五(14)銀行股財報憂喜參半,市場明顯觀望Fed在12月升息預期轉強,導致四大指數全數下跌,台積電ADR同樣收跌4.05%,失守10/7多方缺口與5日線,市場普遍觀望的美元指數順利收復5日線重返強多,同樣不利於非美貨幣表現,縱然今(17)日上週五(14)加權終場收跌162.07點,以12,966.05點作收,成交量2,087.28億,試圖搶回萬三大關,但仍延續先前看法,外資提款的背景改變之前仍將不利延續權值反彈氣勢,加上美元多方格局未破,反彈搶短仍宜審慎,基本面上,9月營收全數開出,多方於搶回萬三大關前宜保守,操作可擇優布局,但破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》