發表

發表

我的網誌

我的網誌

PPI強化升息預期,四大指數震盪收黑

如先前一再提及,上週五(7)非農數據開出優於市場預期,再度給予升息立場良好立基點,而目光也接著轉向留意PPI、CPI數據表現,但昨(12)日公佈的美國9月PPI年率錄得8.5%,低於前值的8.70%,美國9月核心PPI年率錄得7.2%,低於前值的7.30%,且雙雙低於市場預期,但同樣顯示通膨居高不下,符合先前提及通膨難以驟降並離Fed預期的2%仍有一大段路要走的情況,進一步強化Fed升息預期,並且FOMC會議紀要顯示Fed短期將維持高利率一段時間,同樣沒有反對現有升息節奏,加上拜登於言論中提及可能陷入衰退,縱然以衰退幅度非常輕微試圖安撫市場,但仍限制四大指數多方,全數震盪收黑,跌幅介於0.09~0.90%,等待今晚公布的PPI數據表現。

等待CPI數據公布,美元指數震盪收黑

匯市上,昨(12)日公布美國9月PPI月率錄得0.4%,高於市場預期的0.20%,與前值的-0.10%,美國9月PPI年率錄得8.5%,高於市場預期的8.40%,與前值的8.70%,美國9月核心PPI月率錄得0.3%,符合市場預期,低於前值的0.40%,美國9月核心PPI年率錄得7.2%,低於市場預期與前值的7.30%,顯示通膨壓力仍居高不下,並帶動Fed仍將積極升息以抗通膨的前景,加上昨(12)日Fed 9/20~21 FOMC利率會議紀要顯示,現階段Fed在目標上仍持續以2%為目標,並未改變,官員觀點上,有多數官員強調,在降通膨方面採取的措施太少所付出的代價恐比做過頭還大,預期Fed短期將在把利率提高至限制性水準並維持一段時間,而出現少部分官員認為調整升息幅度降低對經濟前景不利的風險非常重要,並提醒在利率進入限制性之際須保持謹慎,令原本Fed一致的鷹派觀點出現鬆動,令市場等待經濟數據作進一步的風向球,美元指數昨(12)日終場收跌0.03%,續處5日線上盤間消化9/28前壓,等待今(13)日公佈的CPI數據以及當週請領失業金人數。

美元整理提供短多空間,英鎊收紅暫回5日線上

受到製造業成長減速和北海石油與天然氣田維護工作拖累,英國8月GDP月率錄得-0.3%,低於市場預期的0%,與前值的0.1%,英國8月GDP年率錄得2%,低於市場預期的2.4%,與前值的3.1%,英國8月三個月GDP月率錄得-0.3%,低於市場預期的-0.2%,與前值的0.1%,為2021年初疫情以來首次呈現緊縮,英國8月製造業產出月率錄得-1.6%,低於市場預期的0%,與前值的-1.1%,英國8月製造業產出年率錄得-6.7%,低於市場預期的0.8%,與前值的-5.2%,反應北海高於以往的維護工作打擊礦業和油氣產業,為本次GDP表現不佳主因,英國8月工業產出月率錄得-1.8%,低於市場預期的-0.2%,與前值的-1.1%,英國8月工業產出年率錄得-5.2%,低於市場預期的0.6%,與前值的-3.2%,英國8月季調後商品貿易帳錄得-192.57億英鎊,高於市場預期的-204億英鎊,低於前值的-175.94億英鎊,英國央行總裁貝利(Andrew Bailey)昨(12)日稍早在華盛頓的國際金融協會(IIF)年度會議證實,緊急購債計畫將在10/14如期退場,並表示「金融穩定干預措施的本質是暫時性的」加重市場對於英國經濟的觀望,昨(12)日英鎊/美元在美元指數等待CPI數據震盪收黑的背景下取得短彈空間,終場收漲1.13%,順利搶回5日線,但由於市場預期4Q22天然氣高漲,取暖需求帶來的支出,將排擠部分家庭可支配所得,並不利於消費性的服務業表現,於零售、旅館業者的營運前景並不明朗,於確認收復站穩月線前仍宜審慎看待短彈。

工業產出數據優於預期,歐元收平

先前提及,歐元區天然氣與能源價格高企,導致能源相關產業被迫減產甚至停產,而歐元區8月工業產出月率錄得1.5%,高於市場預期的0.6%,與前值的-2.30%,歐元區8月工業產出年率錄得2.5%,高於市場預期的1.2%,與前值的-2.40%,並且其中資本財生產月增2.8%,反映企業投資態度轉樂觀,在數據意外優於預期的背景下雖令市場對於歐元區經濟衰退觀望暫緩,但同樣給與歐洲央行(ECB)升息的部分立基點,加上歐洲央行(ECB)總裁拉加德(Christine Lagarde)認為升息仍是對抗通貨膨脹最佳工具,而且歐洲央行(ECB)管理委員會委員克諾特(Klaas Knot)認為歐洲央行(ECB)至少還需要兩次大幅升息,能源危機同樣尚未解除,令市場仍審慎看待歐元區經濟前景,昨(12)日歐元/美元終場收漲0%,續處所有均線下方。

等待CPI數據,金價收復月線僅差臨門一腳

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,通膨居高不下、油價持續高漲,加上俄烏衝突再度升溫、烏克蘭停止輸電歐洲,令英、歐地區的經濟破碎觀望未去,加上非農強化Fed維持強勁升息步調的前景,市場等待PPI、CPI數據公布,而其中昨(12)日PPI先行公布,符合通膨驟降不易的預期,進一步強化Fed升息前景,市場仍等待今(12)日將公布的CPI數據,但消費者支出的價格受到生產者今日支付的價格影響,PPI數據推升CPI數據居高不下的可能性,縱然黃金/美元於昨(12)日終場收漲0.41%,以1,673.16美元/盎司作收,但美元強多格局未破,2年期、10年期美債殖利率皆續勢創高,相對不利於美元計價且不孳息的金市表現,仍延續先前看法,於搶回月線並站穩前多方宜審慎。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

OPEC下調經濟前景預期,美、布油續跌連3黑

油市上,API庫存數據錄得705萬桶,遠高於市場預期的175萬桶,與前值的-177萬桶,加上OPEC因通膨居高不下,加上各國央行貨幣政策持續維持緊縮、多地區主權債務水平居高不下、供應問題仍然持續等因素,將2022全球經濟增長預測從3.1%下調至2.7%,2022增長預測下調至2.5%,且不排除有更加疲軟的可能性,也基於經濟前景能見度不高,預計2022年的石油需求將增加264萬桶/日或2.7%,對比先前預期,減少46萬桶/日。2023石油需求將增加234萬桶/日,對比先前預期,減少36萬桶/日,達到1.02億桶/日。縱然OPEC仍然預計2023的需求將超過2019年疫情前的水平,但4月以來4度下調2022全球石油需求增長預測,同時還削減2023年的需求預估,進一步加重原本市場對於經濟衰退導致需求走疲的觀望,昨(12)日美油、布油分別收跌1.78%、1.48%,短線事件上留意,本週一(10)美國鐵路工會拒絕拜登(Joe Biden)促成的臨時勞工協議,罷工風險可能延燒至11月下旬,縱然拜登於期中選舉前,勢必施力解決矛盾,但雙方取得共識前仍為重點變因,而俄烏衝突進一步升溫,則留意西方國家再度制裁,導致俄羅斯報復反制的風險性。至冬季結束前的中期格局部份,英、歐、美經濟數據與俄氣動盪將續為重點,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

UBS樂觀看待郵輪前景,三大郵輪股飆漲逾10%

S&P500 11大板塊跌7漲4,其中能源、必須消費品2大板塊終場分別收漲0.75%、0.48%,表現較佳,公用事業、房地產2大板塊終場分別收跌3.42%、1.39%,表現較弱。成分股中Norwegian Cruise Line、Royal Caribbean分別收漲11.61%、11.48%,表現最佳,Albemarle、T. Rowe Price分別收跌7.89%、5.14%,表現最弱。值得留意的是,Norwegian Cruise Line受到UBS的分析師Robin Farley於出具報告中,基於Norwegian Cruise Line在第三季度營運報告的預告中,預定量預期將達82%,遠優於第二季度的65%,加上入住率回升強勁以外,業將趕上其餘郵輪公司,於價格上,2H22~2023的預訂價格創新高,並且Norwegian Cruise Line在客群部分集中於國內,消費群主要落於豪華郵輪,有利維持訂價水準,將評等由「中立」上調至買進,目標價由15美元上調至18美元,並且認為前景轉佳選擇增持郵輪板塊,激勵郵輪股多方進場點火,除Norwegian Cruise Line、Royal Caribbean以外,Carnival終場亦大漲10.09%,築底轉強意圖明顯。尖牙股漲跌互現,其中Meta跌幅0.81%,Amazon漲幅0.61%,Netflix漲幅3.07%,Apple跌幅0.46%,Alphabet漲幅0.39%。

Coca-Cola配息高於S&P500成分股平均,跌時重質受關注

道瓊成分股跌多漲少,其中J.P.Morgan Chase、Coca-Cola分別收漲1.62%、1.21%,表現較穩,Walgreens Boots Alliance、Walmart終場分別收跌2.05%、1.13%,表現較弱。其中值得留意的是,股市大跌好壞通殺,部分價投派投資人容易開始尋求防禦股良好的進場點,而大環境上,餐飲業縱然仍有勞動力不足、薪資高漲、通膨帶動物價成本走揚等困境等待克服,但綜觀仍處於疫後復甦階段,防疫管控政策逐一撤除,公眾場合逐步開放,人流逐步由線上轉回實體等環境續存,有利於餐飲上游供應商的營運動能,其中飲料行業指標Coca-Cola,除了品牌地位有利鞏固自身訂價權,亦有利於成本轉嫁,加上餐廳、棒球場、電影院、遊樂場販售Coca-Cola的銷售單價,遠高於大賣場的零售價格,有利於毛利前景,於產品上,過往品牌經驗可發現Coca-Cola雖然有投入資金開發新口味,但市場銷售主要仍來自於經典口味,令Coca-Cola不必投入過多研發成本,有利於資金集中於經典口味的廣告、營銷,進而帶動銷售,讓現金流呈現正向循環,也提供Coca-Cola有足夠的資金得以提高股息配發,而以現有殖利率逾3%來看,同樣遠高於S&P500成分股中的平均水平,有利吸引避險資金轉入,只是同樣應留意,通膨居高不下,消費者可支配所得受排擠導致樽節開支的背景同樣存在,市場對於經濟後市普遍審慎,如消費環境不佳,加上Fed持續升息持續令股市承壓,個股亦難以獨強,技術面上,Coca-Cola於2021/12/06的缺口取得支撐後浮現短彈,但仍未能順利收復10日線,短線格局又有月線反壓,可等確認站穩10日線後再觀察介入時機。費半成分股跌多漲少,Intel、台積電ADR終場分別收漲1.16%、1.04%,表現較佳。Microchip、Teradyne終場分別收跌2.87%、2.73%,表現較弱。

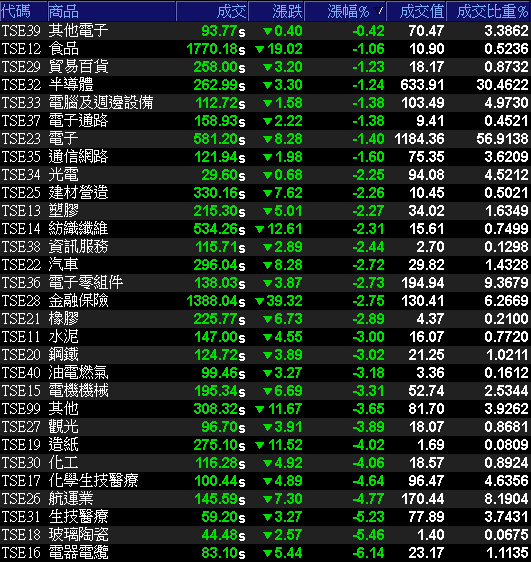

外資續提款,加權二度失守萬三

由於PPI數據顯示通膨居高不下,進一步鞏固Fed升息方向,加上今(13)日將公布CPI數據,在PPI高於預期的影響下,市場預期CPI數據將同樣居高不下,令買盤普遍觀望,並且美元指數續處強多,沿5日線高檔盤堅消化前壓,四大指數多方欲振乏力全數震盪收黑,雖然台積電(2330)將於今(13)日法說,昨日台積電ADR終場收漲1.04%,試圖落入震盪,但加權今(13)日明顯買盤追價意願明顯不足,早盤金、傳開低走低,僅存電子一方獨強,但隨電子翻黑後加權多方失守萬三整數大關,停損賣壓出籠,令電、金、傳皆有出現急殺,金融成為空方今(13)日壓盤重心,國泰金(2882)、富邦金(2881)分別收跌5.31%、2.92%,加上今(13)日凌晨00:00時起,實施「0+7」新制,入境者免除居家檢疫,只需7天自主管理。市場雖預期航空、旅行社、觀光飯店業都將受惠,但先前觀光族群提前反應,於解封日明顯利多出盡,航空雙雄帶頭下殺,觀光股多檔跌停,加上電子多方指標族群的矽智財創意(3443)午盤遭摜第三根跌停,世芯-KY(3661)大跌8.71%,同樣造成買盤縮手,加權指數午盤跌幅加重,終場跌點擴大至270.51點,以12810.73點作收,成交量2,080.96億,浮現部份下殺取量的意味。3大類股全數收黑,29大類股指數全數收黑,其中,其他電子、食品2大類股指數分別收跌0.42%、1.06%,表現較穩,電器電纜、玻璃陶瓷2大類股指數分別收跌6.14%、5.46%,表現最弱。OTC櫃買指數中,藥華藥(6446)再度成為資金避風港,終場收漲3.01%,盤中一度向上突破半年線,但並未能帶動整體族群表現,合一(4743)未能搶回月線浮現賣壓,終場收跌6.94%,中天(4128)失守半年線後跌幅擴大,終場收疊5.49%,台康生技(6589)亦於午盤遭多方棄守,終場收跌4.42%,失守月線。千金股續遭提款,矽晶圓多方不振,OTC櫃買指數失守7/7前低後終場跌幅擴大至3.76%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-106.66億元

外資:-97.58億元

投信:+22.64億元

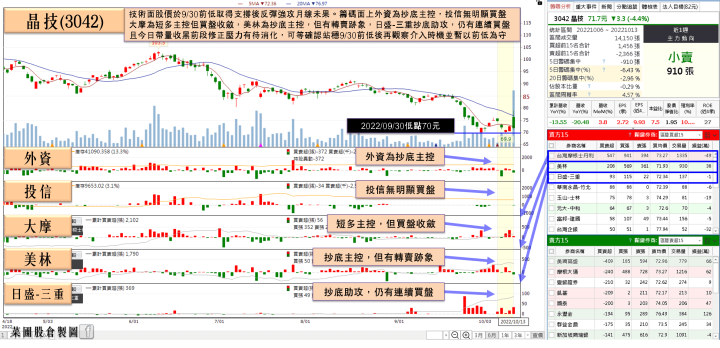

晶技(3042)2H22可望持平1H22,早盤飆近9%

權值股部分,晶技(3042)9月營業淨利2.12億,年減38.7%,稅前淨利為4.42億,年增13%,單月稅前EPS 1.43元,9月累計營業淨利21.59億,年減21%,稅前淨利28.95億,年減0.3%,稅前EPS為9.35元。雖然市場普遍保守看待消費型市場,並且非蘋智慧型手機市況低迷確為事實,但Apple新產品銷售符合預期,且車用及網通客戶訂單不弱,晶技(3042)預期4Q22可能將略為季減,但2H22仍可望與持平1H22。雖激勵股價早盤開高一度大漲8.98%,但大盤走跌追價意願不足,於月線得而復失的背景下,仍遭多方棄守,加上午盤加權跌幅擴大,晶技(3042)未能獨善其身,仍隨大盤翻黑終場收跌0.97%,帶量失守月線與5、10日短均。個股部份,雖然今年筆電市場面臨修正的壓力,不過蘋果MacBook供應鏈因為有訂單遞延出貨,同時又進入新品備貨期,又逢3Q22傳統旺季,精元(2387)7月營收站上25億元大關,8月營收續增至25.59億,連2個月創下歷史新高紀錄。9月季底出貨略有回檔,但9月單月營收仍達22.5億,月減12.1%,年增15.67%,9月累計合併營收約73.6億,季增47.05%、年成長22.79%,創單季歷史新高。但精元(2387)同樣表示,因筆電代工廠都釋放出比較保守的展望,鍵盤出貨也是跟著筆電出貨變動。加上高通膨環境續存,原物料價格和運費上漲的背景下,成本壓力還是相當高,力求毛利率持平。仍維持2022鍵盤、觸控盤和滑鼠的出貨目標8,000萬個的營運目標,但今(13)日股價開高未能搶回5日線後同遭棄守,終場跌幅擴大至4.58%,失守昨(12)日低點續探波段低。

權值股延伸閱讀:《信邦(3023)9月、Q3營收創歷史高,瑞銀連5買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

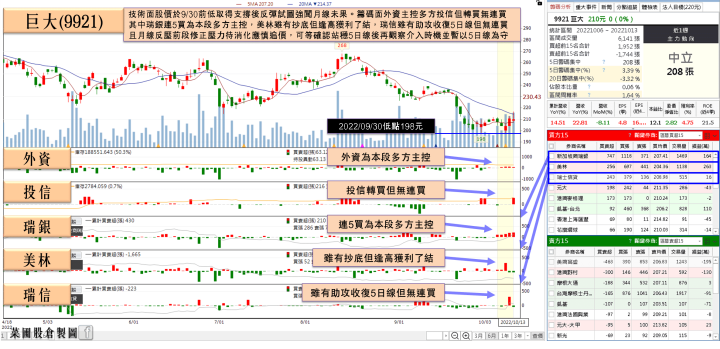

巨大(9921)9月、Q3創新高,瑞銀連5買

族群部份,大抵好壞通殺,除上述觀光利多出盡、矽智財、生技續遭空方摜殺,為本日跌停板要角以外,記憶體表現相對有撐南亞科(2408)、群聯(8299)早盤開低後落入震盪,終場分別收跌2.47%、4.18%,自行車族群先前股價修正,借營收公布利多,吸引部分避險買盤轉入,其中巨大(9921)前(11)日公布營收,受惠代工及自有品牌中國內銷持續強勁,其中代工業務匈牙利廠及中國各廠生產順暢,在自有品牌銷售,捷安特中國內銷最佳,9月營收年增5成;捷安特歐洲在電動輔助自行車(E-bike)需求帶動下年增1成,令巨大(9921)9月合併營收高達80.05億,月減8.11%,年增22.81%,創同期新高,3Q22合併營收達258.77 億,季增13.77%,年增29.73%,改寫新高,9月累計合併營收708.82億,年增14.51%。而同屬族群的美利達(9914)營收同報佳績,9月合併營收達 31.57 億,月增4.48%,年增73.18%,創同期新高,3Q22合併營收94.1億,季增6.83%,年增5.33%,改寫歷史新高,9月累計營收263.74億,年增15.88%。加上美元續強,導致新台幣兌美元匯率持續走貶,從3Q22季初的29.7元貶至季末的31.7元價位,預期在匯兌收益助攻下,以出口為大宗的自行車產業,3Q22獲利創高可期。今(13)日巨大(9921)、美利達(9914)皆有買盤轉進,其中巨大(9921)逢月線壓力未能突破後隨大盤回落,終場收跌0.24%,美利達(9914)於站穩5日線後漲幅一度擴大至4.55%,但前段修正壓力有待消化,終場漲幅收斂至2.27%。

延伸閱讀:《美光、鎧俠相繼減產,南亞科(2408)大摩5日買逾 8,000 張》

《群聯(8299)9月營收創歷史次高,土洋2日合買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,除金融機構普遍看淡全球經濟前景以外,由OPEC月報中,基於經濟前景下修需求預期,同樣可看出OPEC對於前景同樣持審慎保守的態度,加上英、歐地區除原先通膨高漲、入冬能源危機帶來的觀望以外,PPI數據顯示CPI數據可能高概率居高不下,穩固Fed升息前景,不利非美貨幣表現,FOMC會議紀要中提及並不排除有維持高利率一段時間的可能性,亦令市場觀望英、歐地區的輸入性通膨持續,英、歐央行在4Q22仍將續遭經濟破碎、被迫升息、通膨居高不下、能源危機等利空夾擊。而回顧美國,穆迪分析公司(Moody's Analytics)的首席經濟學家贊迪(Mark Zandi)認為「油價保持當前水準、供應鏈問題持續緩解、汽車價格開始回落」的背景下,CPI將有望在半年內回落自4%,但距離Fed目標仍有差距,且就業增長開始放緩後,仍有薪資增長開始回落的目標待完成,認同維持高利率環境的看法,只是同樣並不排除出現「通膨固化Fed強勢對抗通膨導致經濟衰退的可能性。」而回觀台股,美元指數昨(12)日震盪收跌0.03%,強多格局未變,仍然不利於非美貨幣表現,今(12)日加權指數午盤跌幅加重,終場跌點擴大至270.51點,以12810.73點作收,成交量2,080.96億,續創波段低,但浮現部份下殺取量的意味,只是大環境上外資提款的背景未變,不利短線權值表現,加上美國CPI於今(13)陸續公布,美股、台積電ADR明確止跌落入震盪之前,縱然基本面上,9月營收將全數開出,多方於搶回萬三大關前仍宜保守,操作同樣延續先前看法,可擇優布局,但在族群輪動速度快,且大盤重挫高概率好壞通殺的背景下,破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》