我的網誌

我的網誌

陽明(2609)昨日(9/7)在法說會上提及目前遠洋航線的淡季提前,有對上半年簽訂的合約價造成壓力,然同時也提到,第四季近洋線的旺季應可以期待。

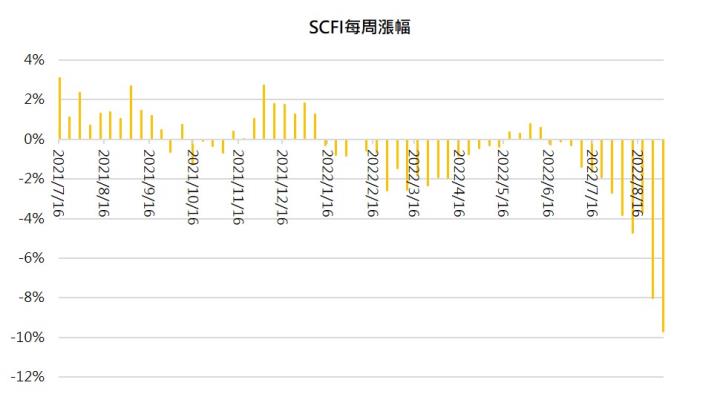

就近幾月上海集裝箱指數(SCFI)表現來看,自6月中國復工、海運進入旺季前夕時,早已透露出反彈無力的跡象。最新一期SCFI的跌幅則是擴大到9.7%,顯示零售商的庫存堆積、通膨打壓消費,確實已導致海運需求放緩,其中先前需求最為強勁的北美航線跌幅擴大,近一周美西線運價重挫22.9%、美東下跌5.5%、歐洲下跌4.3%、地中海下跌5.9%,運價持續加速下探。

未來海運產業的展望如何?近日市場關注焦點之一的長榮減資案,對於貨櫃三雄的股價能否產生激勵效果?以下本文將簡易說明。

航商談判力道不如以往,預期後市運價較難有亮眼表現

歷年7~8月為貨櫃海運業的旺季高峰,然而航運指標股長榮(2603)昨日(9/7)開出8月營收僅574億元,月減8.5%、年增14.8%,顯示受到旺季不旺、運價下滑的影響,營運動能已明顯放緩。

對於未來的展望,陽明法說會雖提及目前仍有部分塞港的問題,船期延誤有助於緩和運價跌勢,但目前海運現貨已有供過於求的情況,航商在運費上的談判籌碼已不如以往,未來也可能對2022上半年已簽訂的長約價格造成壓力。下半年面臨消費動能放緩,北美零售商專注庫存去化的情況下,同時也因聯準會打壓通膨的決心與日俱增,高昂運價維持不易,預期下半年的運價也較難有明顯表現。

國際貨幣基金組織(IMF)2022/7再度下調2022/2023年的全球經濟成長率至3.2%、2.9%,在2023年經濟走疲,導致需求放緩的情況下,又因為前兩年貨櫃產業景氣火爆,航商因而大舉訂購新貨櫃船,2023~2024年後這些新船下水也將加大海運市場的競爭,近期三大海運研究機構 Drewry、Alphaliner以及Clarksons均預估2023年艙位供給成長率將會遠高於需求,即便2023年後IMO環保、碳排放的新規範上路,其效益能否扭轉航運產業的趨勢,後續仍待觀察。

三大海運研究機構均預估2023年艙位供過於求

航運股目前股價接近2021年起漲點,關注市場籌碼對於長榮減資的態度

觀察市場對於長榮2022年EPS的預估值約落在60~70元之間;陽明則是落在57~65元之間,目前看來市場認同貨櫃產業在上半年長約的保護下,2022全年獲利仍有較高機率創歷史新高,但觀察2023年的預估值,便可發現各家的預估落差之大。

以長榮為例,2023年EPS預估值落在20~50元之間,便隱含未來經濟面臨極大的不確定性,市場較難評估通膨、升息、庫存消化等因素的影響,因此難以預估貨櫃產業在2023/5美國線換約的修正幅度,市場的觀點短期內難以聚焦。而近期SCFI的急遽修正,也引發市場的恐慌,近期長榮的股價已來到78.50元,距離2021/5起漲點69.40元僅差13%。

在目前基本面無法聚焦之時,航運股的籌碼則值得留意。在長榮減資日前夕,投信9/6單日大買6,700張,其背後邏輯是否為看好未來股價表現,目前不得而知?後續可在9/19長榮新股上市後,觀察其買盤是否有延續性,技術面出現止跌跡象,帶動短期均線上揚,則可能有利空出盡的意味,屆時再伺機進場布局也會相對安全。

最新報告如下

【台股研究報告】散裝大船運價一週大漲逾100%,慧洋-KY(2637)法說會對未來展望怎麼看?

【台股研究報告】明安(8938)Q2營運創高,2023年越南產能將提升60%,長期降低中國生產風險

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。