發表

發表

我的網誌

我的網誌

英歐天然氣危機、中國封城引觀望,四大指數全黑

上週五(2)美國8月季調後非農就業人口錄得31.5萬人,雖高於市場預期的30萬人,但對比前值的52.6萬人,仍大幅放緩,加上美國8月失業率錄得3.7%,高於市場預期與前值的3.5%,雖然令Fed激進升息的預期降溫,令美股早盤得以揚升,但美中晶片角力,加上G7對俄實施制裁以外,俄羅斯天然氣工業石油公司(Gazprom)於週五公開表明,因主要發動機損壞漏油問題,北溪一號天然氣管道不會如期重啟。且未提供修繕進程表,令英歐地區天然氣價格居高不下引發的經濟破碎觀望得以延續,仍為盤面帶來觀望,四大指數終場全數收黑,跌幅介於1.02%~1.31%。

匯市上,由於市場普遍等待的非農數據大幅低於前值,加上失業率略微攀高,牽動市場對於Fed可以放緩激進升息腳步的憧憬,而美國8月份勞參率錄得62.4%,高於市場預期的62.20%,與前值的62.10%,有利舒緩勞工市場吃緊現況,並比對美國8月平均每小時工資月率、年率分別錄得0.3%、5.2%,分別低於市場預期的0.40%,5.30%,且月率低於前值的0.50%,年率持平前值,有利通膨預期進一步趨緩,美國總統拜登(Joe Biden)認為,就業市場依然強勁且有更多美國人找到工作,並同時也看到了美國通脹開始緩解的跡象,只是美國前財政部長薩默斯(Lawrence Summers)對此看法表示為市場誇大勞參率帶來的預期,認為美國失業率可能要從8月的3.7%升至6%以上才能讓通膨率回落到聯準會2%的目標水準,並重申「失業率沒有接近或超過6%的情況下就能讓通膨率回2%,才叫出人意料。」的看法,令Fed堅持升息的前景仍得以穩固,美元指數於上週五(2)於10日線取得支撐後逐步收復失土,終場收跌0.06%,強多格局未變。但同樣應留意,由於利率升高導致房市借貸成本攀高,亦將令房屋持有者將成本轉嫁租客,亦將連帶排擠家庭可支配所得,令後續經濟數據動向持續敏感。

英國部分,上週五(2)無重點經濟數據公佈,市場聚焦政治面動盪,由於英國保守黨魁選舉進入最後階段,選舉結果即將於今(5)日出爐,且保守黨在英國眾議院占多數席次,黨魁選舉中的獲勝者將自動成為新任的英國首相,雖然於候選人上,前財政大臣蘇納克(Rishi Sunak)在每一輪投票皆居領先地位,但許多觀察家最看好的卻是現任外相特拉斯(Liz Truss),選情仍有不確定性,且經濟面上通膨居高不下,天然氣價格高漲導致入冬取暖成本不堪負荷,仍為新任首相難解之題,於施政方針亦有變數,導致美元指數震盪收跌,英鎊/美元多方卻未能取得發揮空間,於上週五(2)終場收跌0.25%,續沿5日線下向探波段新低,於確認止穩落底前,仍不宜積極擴建多倉。

歐元區7月PPI月率錄得4%,高於市場預期的2.5%,與前值的1.3%,創近4個月高,歐元區7月PPI年率錄得37.9%,高於市場預期的35.8%,與前值的36%,升幅創新高,令原先通膨見頂趨緩的預期遭打破,市場預期重返CPI無法於未來數月轉弱,並且回顧8月份CPI數據,上漲主因為能源價格所帶動,但於G7確認制裁俄羅斯導致俄氣斷供,能源儲備尚未達標,且短線無能源替代方案,並不利於入冬後取暖需求轉強時的能源價格表現,並且低失業率(6.6%,為1994以來低),高通膨,加上歐元續貶,連帶誘發市場對於滯漲的觀望,歐元/美元於上周五(2)雖在美元指數震盪時取得發力空間,一度回攻突破5、10日線,但並未能站穩,終場僅收漲0.10%,仍處所有均線下方。短線焦點落於央行升息,以及9/9將召開的歐盟能源緊急會議。中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供導致能源成本有潛在升高疑慮,不利於冬季經濟前景」觀望仍存,除應持續關注經濟數據,於天然氣儲量亦為重點。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而非農數據表現大幅低於前值,雖一度令市場對於Fed激進升息的預期轉緩,但Fed官員出面固化前景,令美元指數強多格局得以沿續,加上英、歐被迫跟進升息機率轉強,全球高利率環境前景仍存,而10年期美債殖利率雖於上周五(2)終場收跌2.13%回測5日線,但同樣續處強多,只是G7對俄制裁導致市場保守看待英、歐跟進升息後可能導致經濟前景進一步惡化的風險,加上中國疫情爆發,封城管控同樣帶來供應鏈的觀望,並且美元指數上週五(2)走勢震盪,仍令黃金/美元於上週五(2)取得發力空間,終場收漲0.87%,以1,712.33美元/盎司作收,但於盤中一度失守1,700美元/盎司大關,短線多方欲反彈轉強,整數大關則不宜再度失守。後市上,中線格局部分維持不變,英、歐地區經濟破碎觀望,加上大陸疫情復燃,各省市陸續進入風控帶來觀望,金市底部仍有支撐力道,相對難以急殺,只是Fed升息前景同時帶動全球跟近升息的風向明確,仍維持「7/22前高支撐跌破仍不排除續往7/21前低尋找支撐可能」,以及「1,800美元/盎司續為多方反彈大壓」的看法,短線上於金價站穩7/21前低前不宜積極進場。

油市上,由於勞工節長周末(Labor Day Weekend)開啟雖帶來汽油需求,令市場短線聚焦本週三(7)將公布的API、EIA庫存數據表現,但同樣應留意,於先前一再提醒「美國夏季駕駛季節為5月下旬的陣亡將士紀念日假期到9月初的勞動節假期」於駕駛旺季後汽油需求前景無其餘利多帶動下將轉趨疲弱,令先前汽油對油市帶來的支撐同樣轉弱,加上需求面上大陸疫情再度爆發,並無趨緩跡象,除成都續封城,深圳亦進入分級管控,且整體103座城市疫情爆發,整體確診創2020年以來高,有多達6500萬居民進入靜態管理,顯示中國於清零政策方針並未轉變,風控防疫帶來的潛在風險再度轉強,但由於G7制裁俄羅斯後,隨即原定於9/3恢復供氣的北溪1號管線,於遭制裁後將無限期停止供應,直到渦輪機外洩問題解決為止,被視為俄羅斯報復反制,導致天然氣價格再度走強,市場對於英、歐地區天然氣供應問題的觀望重返盤面,仍有天然氣價格居高不下導致去年「煤氣轉油」的潛在可能,為油市帶來支撐,上週五(2)美油、布油分別收漲0.76%、1.25%,雖然短線聚焦今(5)日將召開的OPEC+會議,但因俄羅斯目前不支持石油減產,市場預期OPEC+可能會維持產量不變。但汽車駕駛旺季過後,汽油價格亦有潛在下跌空間,且於中期格局部份,因俄氣斷供加上英、歐地區被迫跟近Fed升息步伐,經濟衰退觀望未去,中國疫情導致各大省市封控逐步實行,於英、歐、中的需求前景皆有變數,市場仍將審慎評估能源需求前景,大環境上「各國當局政策方針仍把通膨列為首要問題,美國又將逢期中選舉,仍為各國當局聯手解決的重點,技術面上,長線仍維持先前看法,可暫以百元大壓為關鍵分水嶺。

S&P500 11大板塊跌10漲1,其中僅能源板塊終場收漲1.81%,表現最佳,通訊服務、房地產2大板塊終場分別收跌1.86%、1.68%,表現最弱。成分股中CF Industries、Hess Corporation分別收漲4.34%、3.83%,表現最佳,Dish Network、Generac分別收跌4.49%、4.13%,表現最弱。值得留意的是,先前提及英歐地區天然氣問題,如價格居高不下,除不利相關產業獲利表現,以及產品競爭力以外,於政策面上亦可能出現被迫減產的潛在風險,對此,德國政府已於先前紓困Uniper SE電力公司,法國政府也將EDF SA電力公司國有化,短線則因歐盟各國將於9/9召開緊急會議討論能源問題解決方案,令市場預期歐盟將短期干預市場,以減緩天然氣與電價飆漲問題,只是於G7會議確定制裁俄羅斯後,北溪一號無限期延停供氣,導致瑞典、芬蘭接連在第一時間宣布,政府已做好準備為當地電力公司提供資金,於產業面上,除ArcelorMittal於週末再度宣布關閉德國2座煉鋼廠,化工大廠BASF及美國同業CF Industries也因天然氣價格飆漲,被迫縮減氨產量,在天然氣成本飆漲的背景下已導致歐洲的化肥產能減少逾2/3,連帶引發市場擔憂歐洲於天然氣危機後,將有肥料荒接踵而來,全球仍有糧食危機隱憂。尖牙股全數收黑,其中Meta跌幅3.05%,Amazon跌幅0.24%,Netflix跌幅1.71%,Apple跌幅1.36%,Alphabet跌幅1.72%。

道瓊成分股跌多漲少,其中,Chevron、Salesforce分別收漲1.49%、0.10%,表現較穩。MMM、Honeywell終場分別收跌3.17%、2.01%,表現最弱。值得留意的是,先前The Wall Street Journal於報導中提及,由於美國陸軍因大型運輸直升機CH-47「契努克」(Chinook)存在引擎起火危險而停飛了該機型的飛機,而Bank of America於報告中提及,該問題來自於Honeywell製造的T55-GA-714發動機所導致,與Boeing所製造的機身無關,對此,Bank of America亦於報告中提及該隱患有望修復,且美國陸軍女發言人辛西婭·史密斯說坦言「陸軍已確定導致少數CH-47直升機發生少量發動機起火的燃料洩漏的根本原因,是由安裝在至少70架飛機上,Honeywell發動機中的有缺陷的O型環引起的。」雖然Honeywell於後續出具的聲明中表示,該O型環主要用於密封發動機部件以防止燃油洩漏。只是,在受影響的Chinook中發現的所有部件都不是由Honeywell生產的,Honeywell並不知道為何會有不合公司規範的O型環零件,可能為陸軍例行養護期間,導致部分T55發動機安裝非公司出產的O型環零件。只是陸軍機隊中有大約400架支奴干直升機,於該事件後全數停飛檢修仍帶來觀望,上週五(2)股價遇10日線壓力未能突破賣壓出籠,終場收跌2.01%,長黑吞噬失守半年線與5日短均。費半成分股跌多漲少,Broadcom、Power Integrations分別收漲1.67%、0.54%,表現較穩。AMD、II-VI Incorporated終場分別收跌2.54%、2.47%,表現最弱。

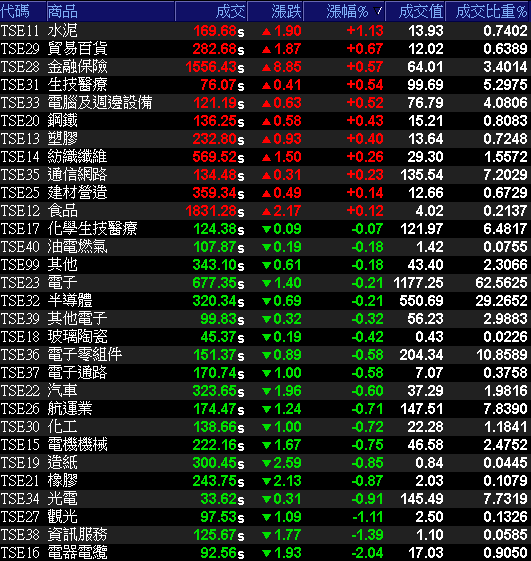

利空環伺,加權量縮不足2,000億,終場小跌11點

由於整體大環境上俄羅斯受到G7制裁出台報復手段,俄氣無限斷供導致英歐地區經濟不確定性增高,加上中國疫情爆發,除成都續封,深圳亦進入分級管理,四大指數於上周五(2)全數收黑,加上Fed在9月升息3碼的前景穩固美元續強並不利於新台幣表現,今(5)日雖然電、金、傳於早盤全數開高,但電子觀望氣氛延續,加上亞股普遍承壓,隨電子再度開高走低翻黑,非金電落入震盪,資金於盤中朝生技與金融避險,雖然電子部份,台積電(2330)勉力收紅,聯發科(2454)跌深反彈,但力積電(6770)、聯電(2303)受到報價跳水的消息影響,分別收跌8.94%、1.73%,加上AES-KY(6781)開高走低,於失守6/21前低後跌幅擴大,終場收跌6.08%,非金電中,華航(2610)失守月線後跌幅擴大,終場收跌2.73%、萬海(2615)、長榮(2603)、陽明(2609)接探波段新低,華新(1605)午盤賣壓出籠,於失守5日線後跌幅擴大,終場收跌2.55%,令加權指數未能固守紅盤,終場收跌11.94點,以14,661.1點作收。成交量1,913.14億。3大類股指數僅金融終場收漲0.57%。29大類股指數跌多漲少,水泥、貿易百貨2大類股指數分別收漲1.13%、0.67%,表現最佳,電器電纜、資訊服務2大類股指數分別收跌2.014%、1.39%,表現最弱。OTC櫃買指數中漲多生技再度輪動,中天(4128)、合一(4743)雙雙於開高後續遭獲利了結,終場分別收跌4.73%、4.31%,但藥華藥(6446)未獲買盤青睞轉入,終場收跌1.08%,矽晶圓、砷化鎵多方不振,矽智財、電子紙表現保守,盤面多方無將,OTC櫃買指數於失守5日線後跌幅擴大,終場收跌1.50%,回測半年線支撐。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-45.17億元

外資:-30.67億元

投信:+3.90億元

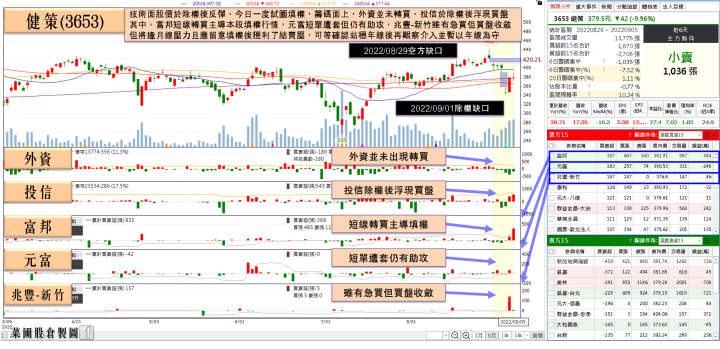

健策(3653)上半年淨利年增1.34倍,投信連2買主導填權

權值股部分,健策(3653)1H22稅後淨利為11.13億,年增1.34倍,為歷年同期新高,EPS達9.18元;只是亦未能於通膨升息衝擊終端消費市場中倖免,PC、車用LED市況不佳,導致客戶端連帶出現進行庫存調整,健策(3653)7月合併營收9.19億元,月減16.3%,年增17.36%,7月累計合併營收為62.82億,年增30.71%。而先前因美國持續緊縮半導體等高科技產品對大陸出貨,於8/31大陸當地傳出AMD及Nvidia收到總部緊急通知,分別暫停AMD對中國區所有數據中心GPU卡MI100和MI200發貨,以及Nvidia暫停對中國區所有客戶所有代理商的數據中心GPU卡A100和H100的發貨,連帶引發市場對於供應商的觀望,其中,健策(3653)雖於先(9/1)前即提及,無法評論客戶訊息,但因此產品佔比很少,預期對公司營運影響有限,反觀車用散熱產品需求穩定,可望持續成長,只是如前述,部分產品線客戶進行庫存調整,且桌機新舊產品線在3~4Q22交替,仍審慎看待2H22營運,於隔(9/1)日股價除權後今(5)日盤中漲幅一度擴大至3.17%試圖填權,但買盤力道未能沿續,終場漲幅收斂至0.26%,仍暫處貼權。個股部份,國內車用電子影音多媒體系統廠怡利電(2497)對於車用的虛擬行動秘書(VPA)產品發展部份,提及隨自駕車成熟,智慧助理的人機交互裝置,將成為提供全面行車資訊與控制的唯一埠(即端點),其產品發展歷程,可從早期的聲控階段、視覺化階段、應用整合階段到全服務階段,未來VPA可一手搞定。而7月累計產品類別營收佔比HUD為33%,低於去年同期41%;ADAS為31%,低於去年同期的32%,車載主機26%高於去年同期的17%,其他產品營收占比均維持10%不變;營收成長率來看,HUD年增18%、ADAS年增40%、車載主機年增126%,及其他產品營收年增46%。產品毛利率部分,HUD產品毛利率最高,目前HUD產品主力在大陸市場,主力客戶為一汽紅旗、吉利汽車、恆大新能源車、東南汽車,未來客戶目標,還會新增大陸自主品牌及新能源車系客戶。至於產品毛利率次高產品,分別為ADAS產品及車載主機等。大陸車市上半年受上海封城影響營運,但在大陸政府推出購置稅減半政策,及新能源車下鄉後,大陸車市今年6~7月銷售已顯著回溫,有利於下半年汽車零組件廠的營運。先前雖受投信青睞,但短線主控的國票-天祥、凱基-台北於上週五(2)皆有獲利了結跡象,今(5)日股價於失守5日線後跌幅擴大,終場重挫9.09%,回測月線支撐。

延伸閱讀:《廣積(8050)上半年賺贏去年,8-9月料況短缺舒緩,土洋合買卡位營收》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

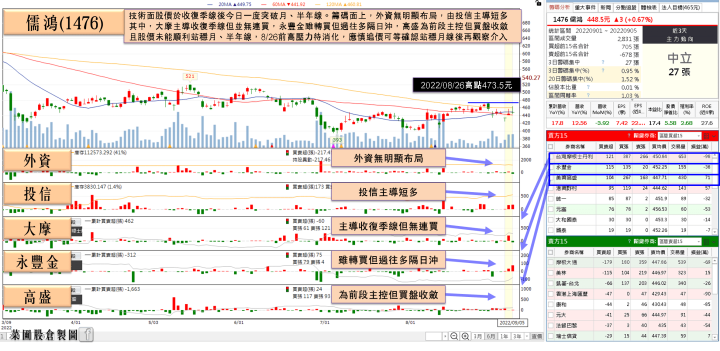

儒鴻(1476)高單價產品出貨比達7~8成,維持全年雙位數年增預期

族群部份,生技族群由於生技產業策略諮議委員會議(BTC)於今(5)日開幕,令早盤仍由生技為盤面焦點,除北極星藥業-KY(6550)向上跳空強攻漲停,醣聯(4168)、東生華(8432)、明達醫(6527)、三顧(3224)亦遭買盤鎖漲助陣,除長聖(6712)、益得(6461)於盤中分別一度大漲9.25%、8.47%,台康生(1783)、太景*-KY(4157),亦一度遭買盤拉抬,大漲6.64%、8.97%,但部份前段指標股卻未能跟漲,除中天(4128)、合一(4743)遭獲利了結分別收跌4.73%、4.31%,於美時(1795)亦收跌2.06%,股價連4黑,寶齡富錦(1760)終場收跌6.79%,回吐上週五(2)漲幅。而紡織雙雄早盤表現強勢,除聚陽(1477)一度大漲8.38%試圖上探年線,儒鴻(1476)由於先前表示,客戶有別過往於半年前下單8~9成的傳統下單方式,今年通膨、市場庫存過高,令客戶下單模式較多考量庫存去化、管理,多以短單、急單為主,不只轉向成前1個月前才會下單,下單量也僅6成,明顯會觀察市場消費能力,待庫存去化後才追單,確實對運營產生影響,也導致產業面4Q22展望確實有壓,但因儒鴻(1476)採高價客戶訂單的策略,現有高單價產品出貨比例仍在7~8成,讓2022全年營運仍可保持雙位數年增表現,今(5)日股價於盤中同受買盤點火,盤中漲幅擴大至4.38%,一度強闖半年線,但隨聚陽(1477)股價落入震盪,儒鴻(1476)買盤力道同樣未能延續,終場漲幅收斂至0.79%。

延伸閱讀:《聚陽(1477)7月營收創高,進入秋冬旺季,投信積極連3買》、《元晶(6443)訂單能見度已到2022年底,投信單日急買7714張》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美股動向持續保守,加上先前持續提及,英歐地區經濟破碎的事實未變,於天然氣庫存,以及取得供應替代來源之前將普遍引發觀望,而上週五(2)G7決定對俄國石油進口緊急制定價格上限,俄羅斯副總理諾瓦克(Alexander Novak)於G7會議前(9/1),已提前警告對於那些為俄油設價格上限的公司或國家,俄方將停止供應原油和石油產品。於G7會議後,「俄羅斯天然氣工業公司」(Gazprom)以設備故障為由,無限期延遲重啟通往歐洲的重要供氣管線「北溪1號」,導致市場對於歐洲入冬天然氣引發能源危機進而導致經濟衰退的風險轉趨強烈。於疫情部分,上週提醒縱然雨勢導致四川限電的觀望轉淡,但疫情升溫導致的封城風險將接替限電成為觀望主因,而後成都官方要求自9/1日18:00起全體居民原則居家,引發市場觀望防疫措施可能導致供應鏈長期斷鏈,位於中國大陸西南的龐大製造業基地可能會受嚴重影響,而後深圳疫情升溫,除福田區、羅湖區、南山區…等6區於上周五(2)分別發布「封城」通告,亦宣佈本週末(9/3~4)社區小區、城中村、產業園區實行「封閉式」管理,公車、地鐵暫停營運,亦將令供應鏈問題重返本週盤面。上週五(2)加權指數於未能搶回8/29前低後,跌幅再度擴大,於技術面上,8/11多方缺口遭回補,只是,事件上,HP(惠普)日前預告消費和商業需求在下一季度裡需求依然疲軟,加上目前通路庫存水位仍高,接下來將以更激進的促銷策略以加速清庫存,令市場預期PC市場明年續跌,品牌廠全面緊縮新品推出,此外,市調機構Omdia預估,3Q22電視面板採購量僅600萬片,寫下單季歷史低點,而台灣晶圓代工成熟製程主要廠商包括聯電(2303)、世界(5347)、力積電(6770)等,則有出現報價跳水砍2成的消息,雖然聯電(2303)於昨(4)日提及本季度晶圓出貨量,美元計價的平均銷售單價展望皆未改變,但股價走跌顯示市場明顯觀望,加上國際事件與大陸疫情封城導致的供應鏈潛在風險,亦將令電子業庫存壓力再度轉強。在族群輪動速度仍快的背景下,同樣維持操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》