發表

發表

我的網誌

我的網誌

通膨趨緩美股強彈,道瓊、S&P500突破半年線

由於美國7月未季調CPI年率錄得8.5%,低於市場預期的8.70%,與前值的9.10%,加上月率部分錄得0%,低於市場預期的0.20%,與前值的1.30%,核心CPI數據亦雙雙低於市場預期與前值,顯示通膨降溫浮現觸頂跡象,同步令市場樂觀看待Fed面對通膨出現轉圜空間,在9月份會議升息3碼的可能性降至42%,雖然明尼亞波利斯聯準銀行總裁卡什卡利(Neel Kashkari)表示,Fed距離宣布通膨勝利還很遙遠,芝加哥聯準銀行總裁埃文斯(Charles Evans)提及通膨仍然「高得令人難以接受」,言談續放鷹派態度,但預估聯邦資金利率將在年底前升至3.25%-3.5%,且不排除在利率上處於有利地位,經濟數據好轉的背景下或者有望不用升息這麼多,隱含著未來升息步伐放緩的可能性,加大CPI數據帶來通膨趨緩的信心力道,昨(10)日四大指數全數收紅,漲幅介於1.63%~4.25%,其中道瓊、S&P500雙雙向上突破半年線。

匯市上,昨(10)日美國6月批發銷售月率錄得1.8%,高於市場預期的0.50%,與前值的0.70%,只是美國商務部於報告中提及,因企業在消費開支放緩,放慢了補充庫存的步伐,令美國6月批發庫存月率錄得1.8%。低於市場預期與前值的1.9%,但市場普遍焦點落於美國7月CPI、核心CPI雙雙滴於市場預期與前值,顯示通膨趨緩,並且令Fed在9月升息3碼的預期降低的事實,令美元指數於失守5、10日短均後跌幅一度擴大至1.59%,一度失守季線,但隨Fed官員出面於談話中提及,現階段通膨仍高,仍表態支持升息的背景下,逐步收斂跌幅,終場收跌1.05%,但由於技術面於盤中一度失守8/2低點,加上Fed於9月升息3碼的預期先前持續反應,於CPI公布後預期升息3碼的機率降低,於本週季線、8/2低點不宜再度跌破,如跌破多方仍宜減倉觀望。

英國部分,雖然昨(10)日英國並無重點經濟數據公布,市場仍聚焦於「天然氣缺乏導致冬季能源價格攀升、通膨高漲消費縮手」等經濟不佳的事實,但美國CPI數據公布導致美元回落,仍給予非美貨幣搶彈的空間,令昨(10)日英鎊/美元於月線取得支撐後反彈向上突破5、10日短均,並一度強闖季線,但由於經濟面觀望帶來的風險變因並未轉佳,英鎊/美元買盤力道未能延續,終場漲幅收斂至1.11%,仍延續看法,縱然通膨高漲令英國央行(BOE)可能不得不進一步上調利率,但經濟破碎亦為英國央行(BOE)在貨幣政策考量上的掣肘,本次反彈主由美元回落帶動,多方欲延續本段反彈,於月線不宜失守。但同樣應留意,英國政府預計,在氣溫偏低而天然氣短缺的情況下,入冬恐因供應不足導致面臨約為峰值需求六分之一的電力缺口,預期2023/01有4天需實施計畫性停電,即使在啟動緊急燃煤電廠後也無法獲得改善,縱然英國政府商業、能源和工業戰略部門發布聲明中表示「並非一定發生」,但由於歐盟區同樣短缺,預期無法協助供應的可能性偏高,英國境內天然氣存儲容量又小,仍令市場進一步聚焦天然氣供應不足的事實。

歐元區部分,昨(10)日德國7月CPI月率、年率終值錄得0.9%、7.5%,德國7月調和CPI月率、年率終值錄得0.8%、8.5%,皆符合市場預期與前值,但由於挪威考慮限制電力出口到歐洲,加重先前歐盟要求8/1起7個月內,歐盟成員國要讓天然氣需求量比過去5年的平均消費量低15%,但供給面上並無改善/取得替代來源所帶來的觀望,於天然氣庫存仍為入秋後重點。但如同英鎊/美元,昨(10)日歐元/美元於月線取得支撐後受美元指數回落影響,多方取得短彈契機,終場收漲0.85%,續於月線上整理且試圖突破8/2高點,於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟」的觀望遲遲未去,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,先前提及非農經濟數據上強化Fed於9月升息3碼以抗通膨的立基點未變,而昨(10)日市場普遍鉅交的美國CPI數據優於市場預期,顯示通膨雖仍位臻高檔,但浮現趨緩跡象令是場動向符合先前「數據如有順利回落,則有利市場焦點轉向尋找降息可能」預期,Fed於9月份升息3碼的預期回落,同樣符合先前提及CPI回落有利緩解「高通膨導致升息,令美元續走強多降低金市吸引力」的看法,令黃金/美元於昨(10)日再度發力急漲0.95%,二度強闖季線與1,800美元/盎司關鍵價位,但多方力道未能延續,昨(10)日黃金/美元終場仍翻黑收跌0.10%,以1,792.38美元/盎司作收,未能站穩盤中強闖的季線與1,800美元/盎司大關。後市看法延續,英、歐地區經濟破碎觀望仍存,有利為金市帶來支撐,短線格局因美國CPI數據公布確有回落跡象,並進一步舒緩Fed全年度升息預期,但官員表態捍衛升息前景且通膨仍居高檔,能否有效轉向尋找降息時機仍聚焦於後續經濟數據表現,操作於突破站穩季線後可留意加倉時機,失守10日線時本段反彈倉位則宜分批獲利了結。

油市上,大環境上,先前提及短線主要經濟體如英、法、德、美、中於數據表現多數不如預期,加上升息帶動融資成本增高,通膨高企令各國消費者縮減開支導致各產業需求萎縮的擔憂,隨CPI數據出現回落跡象而有所緩解,也因Fed升息3碼預期轉弱,美元指數走疲,給予油市多方發揮空間。庫存數據上,暨API當週庫存數據高於市場預期,於稍晚公布的EIA當週庫存數據錄得545.8萬桶,高於市場預期的7.3萬桶,與前值的446.7萬桶。雖然同樣帶來觀望,但細看數據中,汽油庫存錄得-497.8萬桶,遠優於市場預期的-63.3萬桶,與前值的16.3萬桶,沖淡上週庫存不如預期帶來駕駛旺季不旺的擔憂。事件上,市場目光大多聚焦伊朗核協,因歐盟於本週一(8)提交恢復2015年伊朗核協議的「最終」文本,由於該協議將促進伊朗大量原油出口,而歐盟高級官員表示,他預計「用不了幾周」就能對該提案做出最終決定,並表明由伊朗決定接受或離開該協議,加上美國石油產量已恢復至1,210萬桶/日,於需求面上,縱然通膨趨緩但經濟復甦動能仍需數據佐證,供給面潛在增加的前景仍將限縮油價上檔,美油、布油於昨(10)日終場震盪收漲1.00%、0.53%。後市仍維持先前看法,各國當局政策方針仍把通膨列為首要問題,油價續處高檔,仍為各國當局聯手解決的重點,而中國疫情仍有不確定性,亦不利需求前景,英、歐地區中期焦點落於天然氣庫存量。長線上,先前一再提及多方於百元大關不宜失守,本次失守如未能搶回將反成後續大壓,搶回並站穩百元大關前仍宜保守看待油價反彈。

S&P500 11大板塊全數收紅,其中非必須消費品、材料2大板塊分別終場收漲2.88%、2.87%,表現最佳,公用事業、能源2大板塊終場分別收跌0.45%、0.71%,表現較平。成分股中,Norwegian Cruise Line、Royal Caribbean分別收漲12.07%、9.77%,表現最佳。CME、Dollar Tree分別收跌2.24%、1.76%,表現最弱。其中,值得留意的是,Wynn Resorts公布2022財年第二財季營運報告,雖然於季度EPS錄得0.82美元,優於市場預期的-1.11美元,但季度營收僅9.08億美元,低於市場預期的9.80億美元,而首席執行官Craig Billings表示「客戶需求強勁帶動波士頓港業務創歷史次高,於澳門部分續受疫情影響,但隨時間的推移,預期客流復蘇仍將帶動營運前景。」回觀財報數字,拉斯維加斯業務和安可波士頓港業務的收入對比2021財年第二財季,年增2.06億美元、0.44億美元,澳門業務部份,澳門永利皇宮的季度收入僅有0.586億美元,與2021財年第二財季相比,年減幅高達78.3%。其中賭場業務的收入年減87.2%,降幅最大,永利澳門季度收入0.585億美元,年減68.1%,同樣於賭場收入僅0.399億美元,年減79.1%,降幅最大,雖然澳門因疫情連續9天清零,隨疫情趨緩於消費場所重啟後,現已進入「防疫常態化」階段,酒店隔離縮短至7日,但現階段疫情持續影響中國,短線仍不利於澳門客流復甦,令股價回吐漲幅,終場收跌1.03%。尖牙股全數收紅,其中Meta漲幅5.82%,Amazon漲幅3.53%,Netflix漲幅6.16%,Apple漲幅2.62%,Alphabet漲幅2.63%。

道瓊成分股漲多跌少,成分股中Walt Disney、Salesforce分別收漲3.98%、3.50%,表現最佳,僅Merck & Co.終場收跌0.37%,表現最弱。而市場普遍關注Walt Disney於昨(10)日公布2022財年第三財季營運報告,季度營收錄得215.04億美元,年增26.33%,優於市場預期的209.6億美元,EPS錄得1.09美元,年增36.25%,優於市場預期的0.96美元,而先前提及本次財報重點的用戶數錄得1.52億人,年增31.12%,並優於市場預期的1.47億人,因隨疫情影響轉淡步入復甦,同為焦點的樂園體驗和產品部門季度營收錄得73.94億美元,年增70.32%,加上Walt Disney直言「Genie+ 和 Lightning Lane 有助提升樂園門票人均營收」、以及「入園人數、飯店預約量和遊輪航行量皆為增長態勢」一舉打散「調整門票售價加重消費者負擔」所帶來的觀望,迪士尼財務長 Christine McCarthy於發言中提及「需求遠高於Walt Disney提供的預訂量」亦進一步強化營運憧憬,然而,美中不足的是,Walt Disney於Disney+在2024財年訂閱人數預期區間僅給予2.15~2.45億人,低於先前預期的2.3~2.6億人,並同時宣布在12/8將開始提供廣告版會員,月費為7.99美元,與現在無廣告版本的月費相同,而無廣告版本的月費則會提高38%至10.99美元,只是這部分回觀先前8/23起,因旗下ESPN+將提供更加多元的賽事內容,訂閱月費將由6.99美元漲至9.99美元,財報中Walt Disney針對ESPN+付費訂閱者的平均月收入卻僅從 4.47 美元增加到 4.55 美元,給予的解釋為捆包組合增加導致年訂閱組合減少互抵,但售價上調、廣告收入增加仍令月收表現年增,而大環境上,通膨高漲消費者樽節開支的背景仍存,將令顧客消費取向大機率轉往「Disney+、ESPN+和Hulu成套方案」的捆包產品,於美國和加拿大地區的Disney+本季度人均營收僅有6.27美元,年減 5.28%。且通膨同步帶動內容製作成本走揚,本次價格調整能否令串流部門虧損收歛仍待觀察,昨(10)日股價於5日線取得支撐後獲多方點火,終場收漲3.98%。費半成分股全數收紅,Marvell、Teradyne分別收漲7.28%、6.78%,表現最佳。II-VI Incorporated、Intel終場分別收漲2.38%、2.46%,表現較平。

通膨觀望暫除,加權連闖萬五、頸線兩大難關

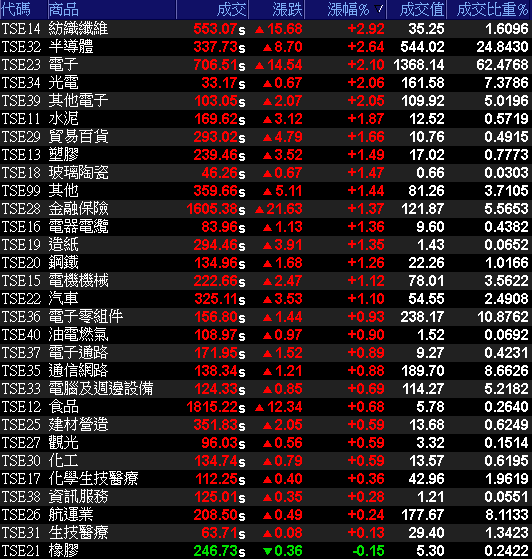

由於昨(10)美國公布的7月未季調CPI數據表現優於預期,出現回落跡象,令美股昨(10)日強彈,除費半大漲4.25%,收復前(9)日失土,於道瓊、S&P500亦雙雙跳空強勢突破半年線,市場關注的台積電ADR隨費半強彈,收漲4.06%順利收復月、季線與短均,令今(11)日加權指數暫掃大陸軍演帶來的地緣風險與庫存調整觀望,早盤電、金、傳全數開高,電子權值在台積電(2330)開高收復5日線、鴻海(2317)續強的激勵下多有表現,聯電(2303)、日月光投控(3711)從旁助攻,加上富邦金(2881)領軍金融延續多方上攻力道,食品、水泥獲多方點火,加權指數終場大漲258.83點,以15,197.85點作收。成交量2,189.84億。3大類股指數全數收紅,29大類股指數漲多跌少,紡織纖維、半導體2大類股指數終場分別收漲2.92%、.264%,表現最佳,僅橡膠類股指數終場收跌0.15%,表現最弱。OTC櫃買指數中千金股報復強軋,信驊(5274)大漲4.10%、力旺(3529)強攻漲停%,矽晶圓回神,中美晶(5483)、環球晶(6488)分別收漲2.88%、3.77%,寶雅(5904)開高走高終場大漲9.03%,穩步突破年線,生技因指標藥華藥(6446)震盪收跌1.57%,同步帶弱族群表現,高端疫苗(6547)、合一(4743)表現分歧,漲跌幅分別為-0.37%、+0.30%,OTC櫃買指數終場震盪收跌0.76%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+167.33億元

外資:+140.68億元

投信:+10.91億元

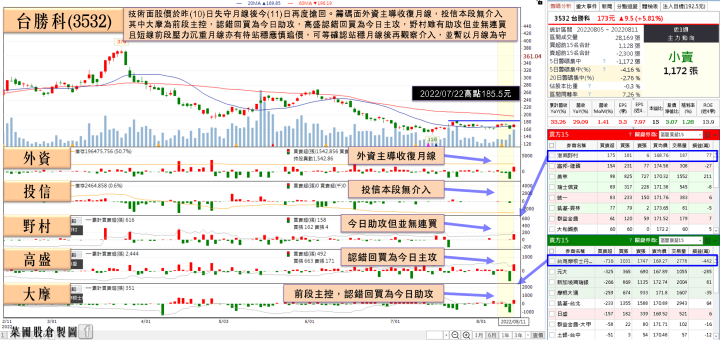

長約比重提升有利提升Q3平均售價,台勝科(3532)搶回月線

權值股部分,矽晶圓廠台勝科(3532)受惠於12吋邏輯及記憶體矽晶圓供需吃緊、8吋持續供不應求、各尺寸現貨價持續上揚、長約比重攀升至史上新高,2Q22合併營收40.5億,季增37.34%,年增41.75%,毛利率38.92%,季增2.62個百分點,年增20.35個百分點,營益率32.96%,季增2.57個百分點,年增19.68個百分點;稅後淨利12.8億,季增27.87%,年增3.65倍,EPS 3.3元。令1H22合併營收錄得77.88億,年增34%,毛利率37.66%,年增18.16個百分點,營益率31.73%,年增17.62 個百分點;稅後淨利22.82億,年增2.8倍,EPS 5.88元。而隨後不久公布的7月營收同受產能滿載、價格上漲等因素帶動,單月合併營收達13.83億,月增1.4%,年增29.09%,為43個月以來新高,7月累計合併營收91.71億,年增33.26%,雖然台勝科(3532)坦言,3Q22有部分成熟製程現貨客戶需求開始修正,也有部分長約客戶提出盼放緩拉貨步調,但目前長約客戶還是依照合約履約,未有違約或砍單情況,而12吋產品比重高達7成,市況供不應求的背景未變,且因長約比重提升、價格向上,有利提高3Q22平均售價,仍有利營運表現穩健,今(11)日股價開高走高,終場大漲6.79%,順利向上收復月線與短均。個股部份,半導體測試介面及設備廠旺矽(6223)受惠客戶需求暢旺、產品組合優化及匯率助攻,2Q22合併營收18.83億,季增9.52%、年增19.49%,營業利益3.27億,季增11.69%、年增49.46%,雙創歷史新高。毛利率44.72%,略低於首季45.68%、優於去年同期43.06%,營益率「雙升」至17.38%,創近2年高點。在營收規模及本業獲利創高、配合業外匯兌利益挹注下,稅前淨利3.72億,季增1.5%、年增達91.85%,連2季創高。惟受稅費跳增影響,歸屬母公司稅後淨利3.01億,季減1.45%、但年增仍達91.75%,改寫歷史次高,EPS 3.21元。1H22合併營收36.04億,年增達20.1%,營業利益6.2億、年增達68.06%,雙創同期新高,毛利率45.18%、營益率17.22%分創近6年、近11年同期高。配合業外轉盈助攻,歸屬母公司稅後淨利6.07億、年增1.05倍,EPS 6.46元,雙創同期新高。今(11)日股價雖受激勵開高一度大漲6.63%,但受前段壓力影響買盤力道未能延續,終場漲幅收斂至0.86%。

延伸閱讀:《中美晶(6448)H1營收、淨利皆創高,大摩2日急買近2千張》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

巨大(9921)7月營收、上半年獲利雙創高,試圖完成底部

族群部分,疫情復蘇階段各國國境陸續重啟,且航運壅塞問題逐步緩解,自行車廠的出貨也隨之轉趨正常,自行車大廠巨大(9921)雖然自有品牌銷售方面,高階自行車以及電動輔助自行車需求依舊強勁,但因零件短缺,供貨不及,仍影響捷安特歐美銷售,只是在中國各廠產能恢復正常,加上荷蘭廠及匈牙利廠生產順暢,且捷安特中國內銷7月營收年增幅高達4成帶動7月營收動能,仍令7月合併營收衝上91.63億,月增3.32%,年增32.1%,改寫歷史新高,但7月累計合併營收541.66億,年增32.1%。1H22稅後淨利衝上36.2億,年增2.1%,EPS達9.66元,創同期新高。激勵今(11)日股價開高站穩半年線後獲多單點火,終場大漲5.2%。而美利達(9914)7月合併營收32.56億,月增8.83%,年增6.17%;7月累計合併營收201.97億,年增9.98%。以銷售數來看,7月累計大陸內需市場的銷售輛數年增36.7%,累計營收年增24.8%。而台灣廠7月累計銷售台數41.38萬台,雖年減13.9%,但因台灣廠主攻歐、美高價自行車與E-Bike外銷市場,平均客單價相對高,仍推升台灣廠7月累計營收達168億,年增15.2%,表現仍然亮眼,1H22合併營收169.64億,稅前淨利28.63億,歸屬於母公司業主稅後淨利21.6億元,EPS 7.22元。加上8、9月年度新車種陸續開始出貨,3Q22營運旺季可期,今(11)日同受買盤青睞,於月線取得支撐後買盤轉入,終場收漲3.33%。

延伸閱讀:《拓凱(4536)子公司TOF擁新品發表利多,大摩連15買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,由於美股於CPI數據公布優於市場預期,同步降低Fed在9月升息3碼的預期,符合先前「通膨數據回落將令市場焦點轉向尋找降息可能,並加速消化9月Fed升息3碼」的預期,四大指數中費半本次回測半年線有撐,加上S&P500、道瓊雙雙向上突破半年線,並且那斯達克突破8/8前高續創反彈的波段高,有利資金持續轉往股市。而回觀台股,雖然加權指數技術面上逢萬五與頸線大壓,但先前提及台積電ADR失守月線為昨(10)日主要觀望原因,於CPI公布時如收復有望延續反彈,昨(10)日台積電ADR終場收漲4.06%,順利收復月季線與短均,昨(9)日提及台股仍處營收財報公布期,多方於加權、櫃買仍有題材發揮,有利短線站撇除大陸軍演以及電子部分庫存調整雜音仍存所導致的觀望,整體環境上,歐、美、中需求放緩,令企業仍有下修獲利風險,亦因Fed升息3碼預期回落互抵,今(11)日加權指數終場大漲258.83點,以15,197.85點作收。成交量2,189.84億,強闖萬五順利突破頸線(2021/05/17 15159.86點),但一來頸線有帶站穩,二來將逢季線壓力,族群輪動速度仍快的背景下,亦延續先前操作可擇優布局以及破線仍應嚴守停損的做法。

延伸閱讀:《零售人流復甦,大摩連5買卡位寶雅(5904)7月營收》

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》