發表

發表

我的網誌

我的網誌

圖/Shutterstock

【台股研究報告】奇鋐(3017)結論與建議

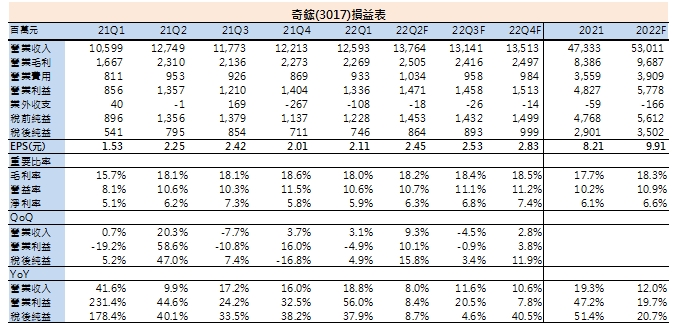

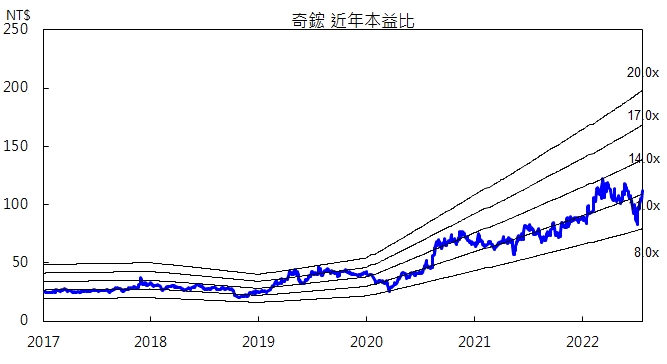

奇鋐2022年主要成長東能來自伺服器散熱產品。Intel、AMD新平台熱設計功耗(TDP)皆有所提升,並以均熱板(VC)替換原本使用的熱管,使散熱模組ASP提升超過15%,加上今年白牌伺服器客戶數可望再增加,預估奇鋐今年伺服器產品營收成長3成。我們預估奇鋐2022年在伺服器、5G通訊及子公司富世達帶動下,EPS年增2成至9.91元,目前本益比僅12倍,評價具吸引力,建議逢低買進。

奇鋐為國內最大營收規模散熱廠商,近年積極發展伺服器/通訊領域

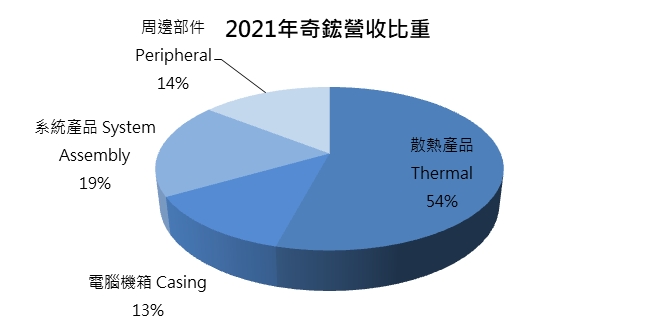

奇鋐(3017)成立於1991年,為國內最大營收規模散熱廠商,初期產品以PC散熱起家,2019年開始積極轉向發展伺服器和通訊設備(Switch/基地台)等應用領域的散熱產品。2021年營收占比為散熱產品54.2%、機櫃與機箱12.5%、系統產品18.9%、周邊部件14%,主要客戶涵蓋HP、DELL、聯想、Apple、Amazon、微軟、華為、中興通訊、中國移動等國際知名大廠。

資料來源:奇鋐

伺服器產品受惠規格升級、新平台推出,帶動營收年增 30%

奇鋐2022年主要成長東能來自伺服器散熱產品。奇鋐伺服器營收占比約24%,相較同業占比較高,受惠程度也較大。除了Intel Whitley增加一根熱管,Intel、AMD下半年推出的Eagle Stream、新一代Genoa產品,熱設計功耗(TDP)皆有所提升。Eagle Stream新平台TDP較前一代Whitley的270W上升至350瓦,而新一代Genoa產品TDP更達500W,且其搭載的散熱模組將以散熱效果更佳的均熱板(VC)替換原本使用的熱管,使散熱模組ASP提升超過15%。另公司也表示,今年白牌伺服器客戶數可望有新客戶加入,出貨比重將從6-7成提升至8成。我們預估奇鋐今年伺服器產品營收成長3成。

周邊部件受惠折疊手機需求暢旺,帶動營收年增45%

奇鋐周邊部件營收占比為14%,主要營收來源為奇鋐持股19.25%子公司富世達,占比約7成,其餘營收貢獻來自小米電動牙刷等產品。富世達主要產品為摺疊手機、筆記型電腦、平板電腦之轉軸零件,以智慧型手機之應用佔比最高,主要客戶為華為及三星。根據Counterpoint最新報告指出,儘管經濟環境疲軟,全球智慧型手機出貨量衰退,但2022年第一季全球折疊式智慧型手機市場出貨量達150萬支,年增111%,並預估2022年出貨量將達到1670萬支,年增60%。考量折疊手機需求暢旺,預期奇鋐周邊部件今年營收可成長45%。

預估奇鋐2022年EPS將年增2成至9.91元

在通訊應用方面,受惠中國客戶需求回溫,且大陸工信部表示要加快5G基地台建設,預估將帶動通訊產品營收成長10%。3C應用方面,考量全球PC第二季出貨量年減約15%,我們持較保守看法,預期奇鋐3C產品營收將呈個位數衰退。由於奇鋐生產基地位於中國深圳、東莞、武漢及成都,且供應商和客戶也大多位於華南地區,受中國封控影響有限,第二季營收137.64億元,季增9.3%、年增8%,創歷史新高。整體而言,奇鋐今年在伺服器、5G通訊及子公司富世達帶動下,預估2022年EPS為9.91元,建議逢低買進。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。